又一家锂电正极材料生产商欲登陆资本市场。

日前,天津国安盟固利新材料科技股份有限公司(下称“盟固利”)已完成创业板首轮问询回复,此番上市欲募集资金7亿元,用于扩建1万吨三元正极材料产能。

值得注意的是,盟固利的主要收入来自用于消费电子领域的钴酸锂正极材料,对大客户的话语权偏弱,公司三元正极材料的毛利率与产能利用率双低。此外,与“兄弟”公司交易频繁、业绩波动明显、研发人员薪酬远低于同行,也为其日后发展增添了更多不确定。

大股东两度易主,关联交易频繁

根据公告,“盟固利”一名取自与锂电池密切相关的三个化学元素锰、钴、锂。但如果在搜索引擎中搜索“盟固利”,还会跳出另一家同样聚焦锂电池领域,名称为“荣盛盟固利”的企业,相似程度连深交所也在问询函中发问,要求公司说清楚名称相似的原因。

那么,这两家企业有何关系?这还要追溯到“盟固利”的发展历史。

2009年,韩永斌等7名自然人设立天津华夏泓源实业有限公司(下诚“华夏泓源”),主要从事锂离子二次电池正极材料的研发、生产与销售。

2015年11月,中信国安控股子公司中信国安恒通科技开发有限公司通过增资获得华夏泓源77.92%股权,华夏泓源更名为“盟固利”。但仅隔两年,中信国安便有了退出的想法。2017年,亨通集团通过直接收购及增资的方式获得了盟固利的控制权,崔根良、崔巍父子成为盟固利的实控人。

荣盛盟固利也历经多次转手。该公司前身为中信国安盟固利动力科技有限公司(下称“盟固利动力”),成立于2002年,专注于动力电池生产,处于盟固利的产业链下游。成立之初,盟固利动力的股权主要在国安集团及其控股子公司之间腾挪,直至2018年11月,盟固利动力被河北地产富豪耿建明旗下的荣盛控股接盘,更名为“荣盛盟固利”。

可以看出,两家盟固利的前任实控人均为中信国安。尽管各自都有了新任大股东,但双方仍有较为密切的往来。

图片来源:盟固利审核问询函回复

2018-2019年期间,盟固利曾有三位董事同时兼任荣盛盟固利的董事。截至招股书签署日,公司自然人股东卢春泉仍担任荣盛盟固利董事一职,因此盟固利与荣盛盟固利仍构成关联方。

2020年,荣盛盟固利及其关联方为公司的第五大客户,销售收入为8464.05万元,占当期营收的5.14%,销售内容为钴酸锂、三元材料、房屋租赁。除关联租赁外,盟固利还为荣盛盟固利代收代付水电费,报告期内的交易金额分别为1648.34万元、1365.48万元、948.7万元。

不仅与另一家“盟固利”交易频繁,盟固利与其昔日大股东也有业务上的往来。

2017年起,盟固利开始向青海中信国安锂业发展有限公司(下称“青海中信国安”)采购碳酸锂,该公司为青海中信国安科技发展有限公司的子公司(下称“青海国安科技”),中信国安集团的全资孙公司,成立于2017年5月,意味着刚成立就与公司达成合作。

2019-2021年,盟固利对青海中信国安的采购金额分别为1383.83万元、1896.37万元、3260.18万元。此外,曾任公司董事、荣盛盟固利董事的孙璐,还曾担任青海国安科技高级管理人员,孙璐于2018年3月从盟固利辞职。因此,盟固利认定孙璐离职后一年,即截至2019年3月前,青海中信国安为公司关联方。

图片来源:盟固利审核问询函回复

值得注意的是,报告期内,盟固利对青海中信国安的采购价格明显高于其他企业,采购价格分别为5.77万元/吨、3.72万元/吨、9.88万元/吨,同期价差最高可达2.97万元/吨。

业绩波动明显,毛利率低于同行

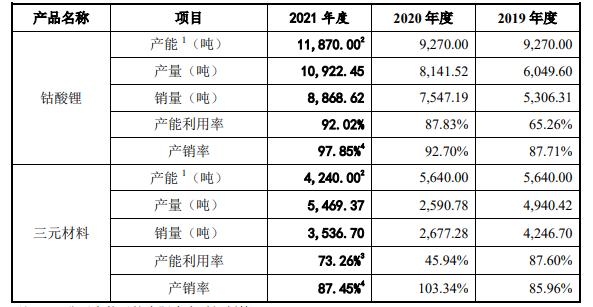

招股书显示,当前盟固利主要从事锂离子电池正极材料的研发、生产和销售,主要产品为应用于消费领域的钴酸锂和动力电池领域的三元材料,钴酸锂收入占比在8成左右。

2018-2021年,盟固利分别实现营收23.3亿元、15.87亿元、6.46亿元和11.77亿元,归母净利润分别为8241.42万元、-793.75万元、7995.46万元及4926.47万元。2019年,公司营收净利润分别同比下滑31.88%、109.63%。

盟固利将亏损原因归结为,产品销售价格受上游原材料价格大幅下降的影响而下降,使公司综合毛利率略有下降的情况下营业毛利大幅下降。但期间费用随产销规模略有增长,从而公司经营利润及净利润大幅下降。

据了解,锂离子电池正极材料行业普遍采用“主要原料成本+加工价格”的定价模式,“主要原料成本”主要参照上一月原材料市场价格经双方协商谈判后确定。这意味着,加工费的多少决定了公司的利润水平,这取决于市场供需关系及公司议价能力。

从毛利率水平来看,盟固利的议价优势略逊一筹。

2019-2021年,盟固利的综合毛利率分别为8.56%、9.46%、9.43%,同行可比公司均值为13.62%、12.35%(未披露2021年)。分产品来看,公司钴镍锰产品的毛利率分别为10.05%、10.36%、10.69%,同行可以公司均值为8.54%、12%。三元材料方面,盟固利的毛利率则与同行差距更大,公司三元产品毛利率分别为6.25%、6.04%、4.38%,同行企业的毛利率均值则维持在10%以上。

图片来源:盟固利招股书

对于毛利率水平较低的原因,盟固利表示,公司客户集中度相比杉杉能源更高,客户均为锂离子电池制造厂商的优势企业,业务规模较大,资信状况良好,行业地位和市场份额均较高,因此对公司的议价能力较强。杉杉能源客户集中度低,面对客户更具议价优势。

从客户集中度来看,报告期内,公司前五大客户占比分别为79.02%、72.67%、76.43%。其中,珠海冠宇稳居第一大客户,收入占比近4成,公司也对其一再让利。

据盟固利披露,2019-2021年,盟固利向珠海冠宇销售钴酸锂产品的吨价分别为18.32万元、16.9万元、24.14万元,毛利率分别为10.06%、8.68%、8.51%,呈下滑之势;对其他客户销售吨价为18.85万元、18.03万元、25.73万元,毛利率也相对更高,分别为11.96%、12.51%、12.45%。

图片来源:盟固利审核问询函回复

三元材料方面,盟固利称公司产能规模较小,原材料采购及生产不具备规模效应,同时主要原材料三元前驱体均为外购,使得毛利率低于同行业可比公司可比产品平均值。

押注“三元”前景不明,研发支出“吝啬”

作为锂电池四大材料之一,正极材料直接决定了锂电池能量密度、安全性、使用寿命等性能的优劣,通常可划分为钴酸锂、锰酸锂、磷酸铁锂、三元材料等多种技术路线。目前,磷酸铁锂正极和三元正极是动力电池领域的主流应用材料,3C消费电子领域以钴酸锂电池为主。

据上海有色网、高工锂电等数据统计,近年来国内前五大钴酸锂生产企业市场占比达八成,厦钨新能稳居行业老大,盟固利的市场份额在10%左右,市场排名在第3位、第4位徘徊。

尽管盟固利在钴酸锂市场已占据一席之地,但在手机、电脑等3C消费电子出货量增长平稳的背景下,主要应用于消费领域的钴酸锂需求增幅有限,包括厦钨新能在内的钴酸锂龙头企业也转向市场需求火热的动力电池领域。

继去年8月登陆科创板募资逾15亿元后,厦钨新能便开启扩产模式。去年12月,在IPO募投项目“年产4万吨锂离子电池材料产业化项目(一、二期)”的基础上,厦钨新能宣布将投资6.2亿元启动该项目三期产能建设。同时,在磷酸铁锂电池装机量大幅增加之际,厦钨新能宣布进军磷酸铁锂,计划在四川雅安基地建设年产10万吨磷酸铁锂项目(一期)。

而同样专注于钴酸锂的盟固利,也试图复刻厦钨新能的扩产路线。此次IPO拟募集资金7亿元全部投入“年产1万吨锂离子电池正极材料产业化项目”,项目建成后,公司三元材料产能规模将达2.25万吨。

图片来源:盟固利招股书

但值得注意的是,盟固利现有三元材料的产能并不饱和。报告期内,公司三元材料产能利用率分别为87.6%、45.94%、73.26%。截至2021年末,公司三元材料产能为4240吨,此次扩产规模为现有产能的5倍有余。

目前,盟固利三元材料大客户为比亚迪,众所周知多的是,比亚迪推出的“刀片电池”采用磷酸铁锂技术,“All in”三元正极材料,或将对公司大客户开拓及产能消化提出更多挑战。

另一方面,锂电池技术仍有创新空间。此前,宁德时代董事长曾毓群曾在业绩说明会表示,锂电池材料创新还有高镍、高硅、M3P、钠电池、无金属电池、固态电池等新技术。对材料厂商的创新及研发能力有更高的要求。

但从研发投入方面,盟固利逐渐落后。报告期内,公司研发费用率分别为4.95%、2.97%、2.58%,同行企业研发费用率均值在4%左右。

图片来源:盟固利招股书

研发人员薪酬方面,2018-2020年同行企业研发人员平均薪资分别为16.92万元、20.12万元、17.97万元,盟固利研发人员平均薪资为11.96万元、12.55万元、12.07万元,略高于同期北京地区职工年平均工资,能否吸引到优秀的研发人才,或需打一个问号。

李璐/文