据证监会披露,盛时钟表集团股份有限公司(以下简称“盛时股份”)将于5月26日迎来上交所主板首发上会审核。

公开资料显示,盛时股份是一家腕表全渠道流通服务商,专业从事中高端腕表销售、批发业务,并提供售后服务和周边产品等。盛时股份原为港股上市公司亨得利控股有限公司(以下简称“亨得利”)的全资子公司,后经分拆获得亨得利内地相关资产。盛时股份的控股股东为譽丰有限,本次发行前,譽丰有限持有发行人 35.00%的股份;盛时股份的实控人为张瑜平,张瑜平有中国“钟表大王”之称,同时也是譽丰有限、亨得利的实际控制人。

本次上市,盛时股份拟发行新股数量不超过21227.00万股,占发行后总股本的比例不低于10.00%;拟募资25.07亿元,其中13.31亿元用于终端零售网络建设及升级项目、1.76亿元用于维修业务体系升级项目、10.00亿元用于补充流动资金。国泰君安证券为盛时股份本次上市的主承销商,国泰君安的实控人和部分股东通过上海国改、深创投间接持有盛时股份0.48%股份。

财经网注意到,盛时股份拟将13.31亿元募集资金用于新增71家实体门店,但招股书显示,疫情之下盛时股份亏损门店逐年增加,且多受客流不及预期等影响;在累计分红10.46亿元,账面躺有10.26亿元货币资金的情况下,盛时股份募资10亿元补流恐有“圈钱”之嫌。另外,盛时股份在招股书中表示其并不涉及研发项目,即并无研发投入和研发人员,其核心竞争力备受质疑。同时,盛时股份还存在数十亿的关联方采购,被关联交易缠身。

主业增长乏力,募投项目存疑

招股书显示,2018-2021年上半年,盛时股份的营业收入分别为91.10亿元、95.21亿元、103.79亿元、63.13亿元;2019年和2020年分别同比增长4.52%、9.01%,增长乏力;同期分别实现归母净利润5.01亿元、5.95亿元、5.36亿元、4.61亿元,2019年和2020年分别同比增长18.86%、-9.90%,已出现下滑趋势。

盛时股份的主营业务包括腕表销售、腕表维修及饰品销售,其中腕表销售是盛时股份最重要的收入来。招股书显示,2018-2021年上半年,盛时股份来自腕表销售的营业收入分别为88.45亿元、92.44亿元、95.60亿元、58.07亿元,占主营业务收入的比例分别为97.67%、97.62%、97.98%、97.94%,营收贡献比稳定在97%左右。但整体来看,盛时股份腕表销售的收入增长并不快,2018-2020年的年均复合增长率仅为3.96%。

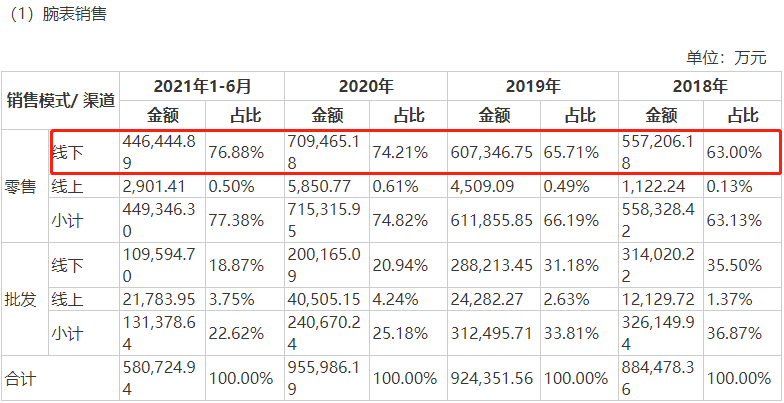

而根据销售模式的不同,盛时股份腕表销售可以分为零售和批发两类;同时,根据销售渠道的不同,腕表销售又可以分为线下和线上两类。2018-2021年上半年,盛时股份腕表线下零售的销售收入分别为55.72亿元、60.73亿元、70.95亿元、44.64亿元,占其整个腕表销售收入的63.00%、65.71%、74.21%、76.88%,为其主要营收来源。

图源:招股书

据招股书披露,盛时股份腕表线下零售业务的毛利率分别为26.09%、26.16%、25.90%、26.96%;同期同行业可比公司飞亚达手表零售服务业务的毛利率分别为24.59%、24.39%、26.74%、27.35%;瑞星时光(钟表业务)的毛利率分别为24.54%、25.36%、26.74%、27.35%。2018年和2019年,盛时股份腕表线下零售业务的毛利率略高于同行业可比公司飞亚达、瑞星时光,但2020年后已被上述两家企业反超。

图源:招股书

业绩增长乏力,盛时股份计划开设更多新店以带动业绩增长。在此次IPO的募投项目中,盛时股份拟将13.31亿元用于“终端零售网络建设及升级项目”,即新增实体门店71家,更新改造现有实体门店103家,项目建设期3年,预测,税后投资回收期为5.12年(含3年建设期)。据了解,在13.31亿元项目资金中,2.42亿元用于门店装修、138.60万元用于设备投资、10.87亿元用于首次铺货投入。据此估算,盛时股份平均每家新店投入资金超1000万元。

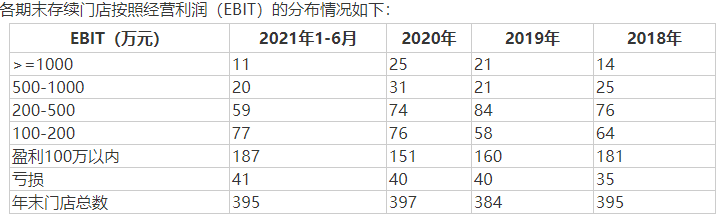

但据招股书披露,2018-2021年上半年,盛时股份的实体门店数量分别为395家、384家、397家、395家,其中经营利润超1000万元仅分别有14家、21家、25家、11家,亏损门店分别有35家、40家、40家、41家,多数门店的经营利润在100万元以内。

图源:招股书

盛时股份亏损企业逐年增加,受客流不及预期、商场整体经营不善、商圈转移、新开店培养期、品牌策略、奥雷渠道、疫情等多种因素的影响。奥莱门店用于消化老旧库存,不以盈利为主要考核指标,报告期内因奥莱渠道亏损的门店分别有7家、13家、11家、12家。除奥莱渠道外,门店实际经营环境、门店运营效果未达预期便是导致盛时股份门店亏损的主要因素。

据了解,盛时股份的存货占比较高,2018-2021年上半年,盛时股份的存货金额分别为40.41亿元、41.23亿元、46.83亿元、48.62亿元,占各报告期末总资产的比重分别为56.88%、53.76%、57.11%和52.46%。对此,盛时股份解释称,为维护实体门店的品牌形象,公司需要在每家门店中陈列展示具有代表性的腕表,而这些陈列展示腕表往往售价较高且型号丰富;同时为了满足下游经销商的进货需求,公司需要保持一定数量的腕表安全库存。

另外,据招股书披露,盛时股份拟募资10.00亿元用于补充流动资金。但财经网了解到,盛时股份在2018、2019、2020年分别进行了3.68亿元、1.28亿元、5.50亿元的现金分红,累计分红10.46亿元。同时招股书显示,截至2021年6月末,盛时股份仍有10.26亿元的货币资金。如此看来,盛时股份并不差钱,其募资补流合理性存疑。

无研发投入、研发人员,核心竞争力在哪?

盛时股份在招股书中表示,公司的主营业务为中高端腕表零售、批发业务,提供腕表售后服务及周边产品,不涉及研发项目,故无研发费用、研发人员、核心技术人员。

图源:招股书

但据招股书披露,截至2021年6月30日,盛时股份拥有7项专利,且不存在受让取得专利的情况。那么,盛时股份的专利是如何取得的呢?

图源:招股书

招股书显示,盛时股份所拥有的7项专利的专利权人均为珠海尼维达钟表股份有限公司(以下简称“珠海尼维达”)。珠海尼维达成立于2008年,为盛时股份二级子公司,盛时股份重要一级子公司深圳亨得利持有珠海尼维达90.15%的股份,新疆世纪名表有限公司(以下简称“新疆世纪名表”)持股9.85%。盛时股份表示,珠海尼维达主要负责经营公司自有品牌尼维达腕表,新疆世纪名表的股东在新疆具有一定的腕表零售渠道资源,珠海尼维达拟通过他们的渠道拓展尼维达品牌的销售。

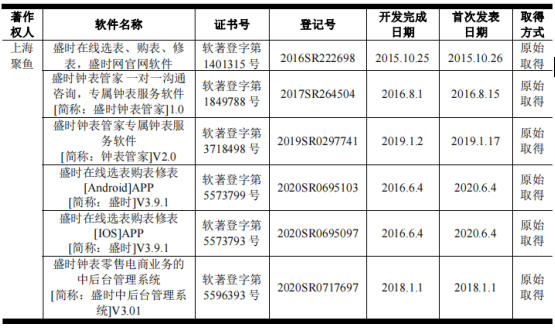

同时,招股书还显示,截至2021年6月30日,盛时股份拥有6项软件著作权,均于2015年后完成开发,取得方式均为原始取得,著作权人均为上海聚鱼网络科技有限公司(以下简称“上海聚鱼”)。

图源:招股书

上海聚鱼成立于2015年,是盛时股份全资子公司,主要负责开拓和运营盛时股份的线上零售平台。

盛时股份的主营业务并不涉及研发,但其在招股书中披露的同行业可比上市公司飞亚达却存在研发项目。飞亚达是深交所主板上市公司,系中国航空工业集团有限公司下属公司,主营业务为手表品牌管理及名表零售业务。2021年,飞亚达研发费用为5780.26万元,占当期营业收入的1.10%,飞亚达研发费用的主要用于巩固和增强其在钟表领域的自主创新技术优势和成果转化核心能力。

“0研发”,盛时股份的核心竞争力在哪?对此,盛时股份表示,中国腕表流通服务商的销售渠道资源是其重要的核心竞争力。也正因此,盛时股份在销售费用上有较高投入。

招股书显示,2018-2021年上半年,盛时股份的销售费用分别为9.50亿元、10.09亿元、16.67亿元、9.92亿元,占营业收入的比例分别为10.43%、10.60%、16.06%、15.71%,投入较高,但仍低于同行业可比公司飞亚达(25.20%、23.37%、20.52%、20.22%)和瑞星时光(10.55%、11.11%、11.24%、12.29%)。

图源:招股书

采购集中度高,关联交易不少

招股书显示,2018-2021年上半年,盛时股份向前五大供应商采购的腕表金额分别为70.09亿元、72.77亿元、78.88亿元、45.67亿元,占总采购金额的95.75%、96.24%、95.23%和96.74%,采购集中度畸高。

盛时股份在招股书中解释到,公司主要经营中高档瑞士腕表,而主要瑞士腕表品牌都归属于若干个腕表集团,以2020年为例,包括斯沃琪集团、劳力士集团、历峰集团等在内前五大腕表集团占据中国大陆中高端腕表市场的80.80%市场份额,由此造成公司品牌供应商较为集中的状况。

值得注意的是,报告期内盛时股份对第一大供应商斯沃琪集团的采购占比均分别为83.93%、82.01%、71.18%、68.56%,盛时股份在腕表采购上对斯沃琪集团存在高度依赖。

盛时股份报告期内存在众多关联交易,其中最重大的关联交易便是来自向斯沃琪集团下属的瑞韵达和瑞表上海采购腕表。2018年度,盛时股份向瑞表上海采购除欧米茄、浪琴和雷达以外的斯沃琪集团旗下腕表品牌,采购金额为35.26亿元,占2018年度采购总额的比例为48.17%;报告期内,盛时股份向瑞韵达采购欧米茄、浪琴、雷达品牌腕表,采购金额分别为26.18亿元、27.24亿元、29.79亿元、16.91亿元,占各报告期采购总额的比例为35.76%、36.02%、35.97%和35.81%,均已超过30%的监管红线。

图源:招股书

盛时股份还曾在报告期内向实际控制人张瑜平控制的亨得利控股及其子公司采购装修及广告服务。2018-2021年上半年采购的装修及广告服务金额分别为1696.24万元、2222.98万元、2611.77万元、984.18万元,占各报告期装修及广告相关支出的比例分别为13.25%、19.07%、15.53%和11.10%。

此外,财经网还注意到,盛时股份子公司还曾以1.9亿定期存单质押为关联方提供担保。

2020年10月,盛时股份子公司宁波上亨、云南国际信托有限公司以及杭州银行股份有限公司上海分行,共同签署了编号为“云信信2020-840-CDZY”的《存单质押合同》。约定宁波上亨为云南国际信托有限公司与债务人签订的《收益权转让及回购合同》提供质押担保,宁波上亨质押担保的主债权本金为1.76亿元人民币,宁波上亨就上述担保以1.9亿元存款单进行了质押。

文/王苗苗