全球瞩目的美联储,迈出了罕见的一步。

北京时间6月16日凌晨2点,美联储宣布,将政策利率联邦基金利率的目标区间上调75个基点,从0.75%至1%升至1.5%至1.75%。这是27年来美联储首度一次加息75个基点。

随后的凌晨2点半,美联储主席鲍威尔主持召开了例行的新闻发布会,鲍威尔有意安抚市场称,通胀形势令美联储6月加息75个基点,预计这不会成为常态,并否认会连续多次超大幅度加息。

鲍威尔的话音落地后,美股、美债市场都迎来了强劲反弹,盘中道琼斯指数瞬间拉涨超820点,纳斯达克综合指数盘中最大涨幅超3.8%,截至当日收盘,标普500指数收涨1.46%;道指涨超300点,涨幅1%;纳指收涨2.5%。

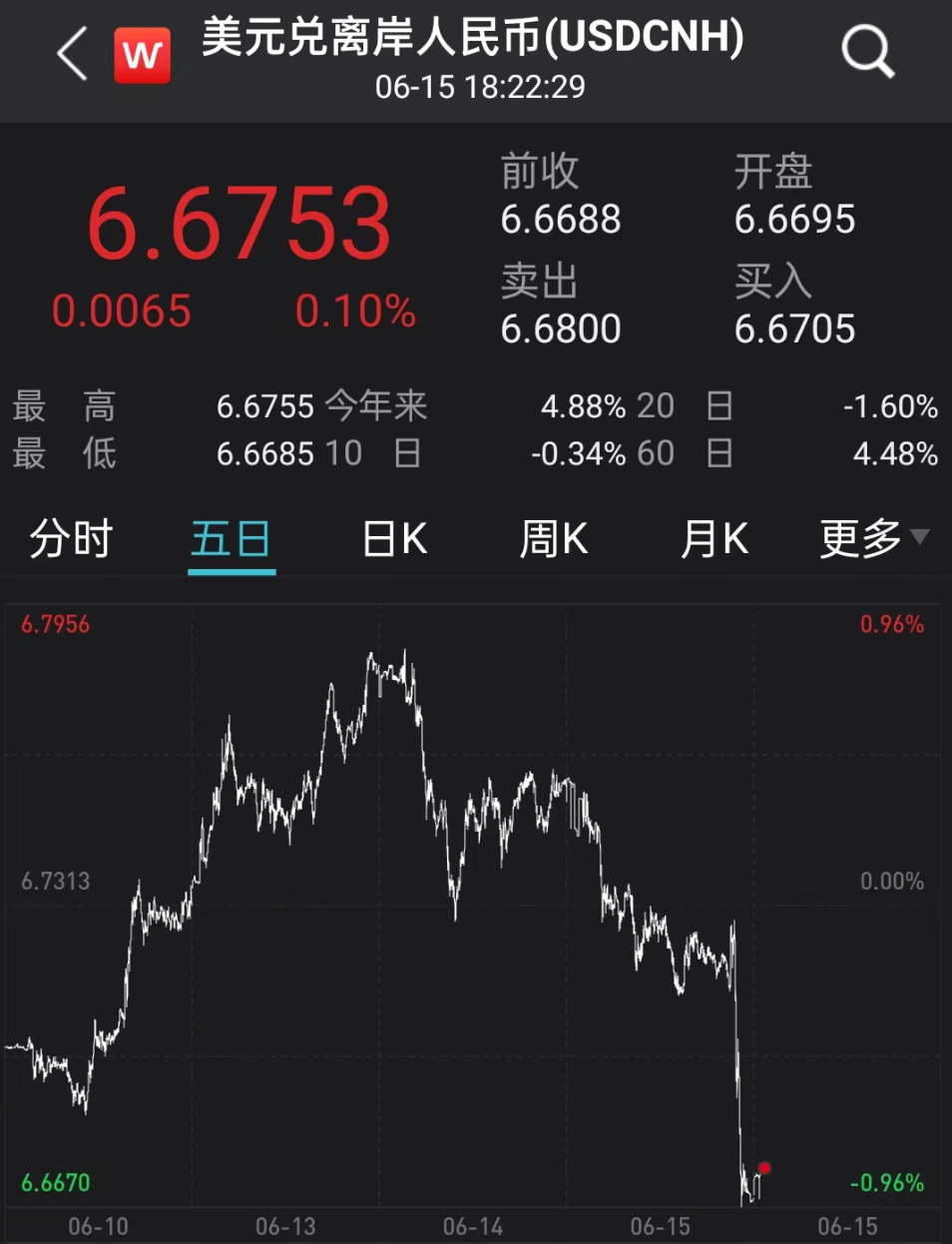

汇率市场也有剧烈波动,离岸人民币大幅飙升,鲍威尔新闻发布会临近结束时,离岸人民币兑美元大涨超800点,一度刷新日高至6.6669元,创出2017年以来最大涨幅。

激进的美联储

全球资本市场掀起“抛售风暴”的背景下,美联储的这一次加息和鲍威尔的最新表态,可谓是全球瞩目。

北京时间6月16日凌晨2点,美联储宣布,将政策利率联邦基金利率的目标区间从0.75%至1.00%升至1.50%至1.75%。这是沃尔克执掌美联储时1994年11月以来联储最大的单次加息幅度,也是逾27年来联储首度一次加息75个基点。

回顾美联储历史,加息75个基点或更多的次数非常罕见,自1970年代以来的五十二年仅有28次。

至此,美联储已连续三次会议加息,2022年3月、5月分别加息25个基点和50个基点。

其实,对加息的预期,市场已经有所准备。在美联储议息决议公布前,包括摩根大通、野村、高盛、巴克莱、德意志银行等在内的投行都预计,美联储将宣布加息75个基点,这将是1994年以来最大的加息幅度。

市场同样也持类似的态度,根据CME的美联储观察工具,美联储本周加息75个基点至1.50%-1.7%的可能性已高达99%,因此,美联储加息75个基点,几乎已经被市场完全定价。这也是,美股连续暴跌的主要原因。

市场更担忧的是,美联储的激进式加息是否会成为常态。随后的凌晨2点半,鲍威尔在例行的新闻发布会上,有意安抚市场。

鲍威尔称,通胀形势令美联储6月加息75个基点,预计这不会成为常态。通胀预期在上涨,因此这次需要采取激进行动。美联储需要先发制人行动,这样之后有更多选择余地,预计下次利率决议将在单次加息50个基点和加息75个基点之间“二选一”。

鲍威尔的话音落地后,美股、美债都迎来了强劲反弹,盘中道琼斯指数瞬间拉涨超820点,纳斯达克综合指数盘中最大涨幅超3.8%,截至当日收盘,标普500指数收涨1.46%,道指涨超300点,涨幅1%,纳指收涨2.5%。

热门中概全天强势,纳斯达克金龙中国指数大涨2%,京东和百度涨近3%、阿里巴巴涨2.7%、腾讯ADR涨1.3%、哔哩哔哩大涨4.4%。

美债市场也迎来了强劲反弹,美债收益率大幅下挫。其中,10年期基债收益率日内最深下行近19个基点,失守3.3%,30年期长债收益率最深下行近11个基点,下逼3.32%。

美联储激进加息决议公布后,离岸人民币大幅飙升,涨近360点并升破6.72,鲍威尔新闻发布会临近结束时,离岸人民币兑美元涨超800点,刷新日高至6.6669元。

当晚公布的决议声明显示,在利率决策方面,美联储重申FOMC寻求实现充分就业和长期通胀达到2%的双重目标,委员会预计,通胀将回到2%的长期通胀目标,且劳动力市场将保持强劲。

市场更关心未来

美联储的罕见激进加息,能否在不引发经济衰退的前提下,控制“爆表”的通胀,仍是一个巨大的问号。

美股在获得短暂喘息之后,美联储未来的加息、缩减资产负债表的节奏仍然是市场关心的重点。

从市场定价看,目前业内普遍预计,美联储将在6月-9月的三次议息会议上加息累计加息200个点。除了刚刚宣布的加息75个基点,7月最有可能加息75个基点,9月也将加息50个基点。

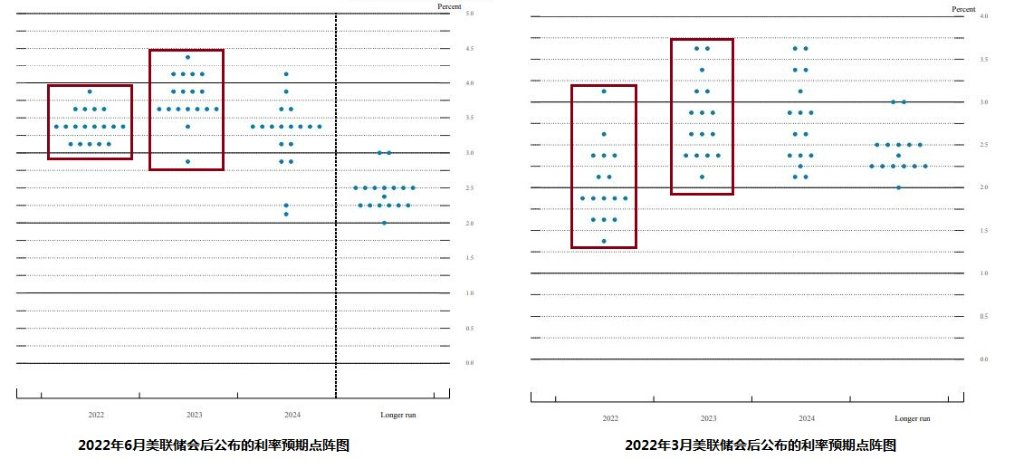

美联储每季度披露一次的利率点阵图、季度经济展望(SEP)报告,也在6月16日凌晨对外发布,或许可以给与此未来加息,提供一些参考。

相比今年3月发布的上次点阵图,本次美联储决策者的近2年加息预测明显更为激进。

本次所有联储官员都预计,到今年底,政策利率联邦基金利率将升至3.0%以上,另外有16人预计明年利率将处于3.50%以上,其中5人预计利率超过4%,但有一人预计利率会降至3.0%以下,这意味着此人预计明年会降息。

另外,本次会后公布的更新后经济展望数据显示,美联储全线上调政策利率预期水平,其中今年升至3%以上。

相对于加息,市场更担忧的或许是,美联储未来减少资产负债表规模(缩表)的节奏和力度。

5月美联储公布了缩减资产负债表(缩表)的路线,从6月1日起减少债券持仓,最初每月最多减少300亿美元美国国债、175亿美元机构抵押支持证券(MBS),三个月后月度减持最高规模提升一倍。

本次声明未重申上述路线,而是说,将继续按5月公布的缩表路线减持国债、机构债和机构MBS。

当前,市场尚不清楚,美联储缩表将如何影响市场,未来可能会出现更多动荡。

目前,随着通胀的加剧,摩根士丹利预计,到明年年底,美联储、英国央行、欧洲央行和日本央行的资产负债表将缩水4万亿美元。

出于对美联储未来加息、缩表节奏的担忧,机构投资者以有史以来最快的速度逃离美股,尤其是在以量化信号为策略的基金经理中,对股票和其他风险资产的敞口已经被削减到了极致。

德意志银行追踪的系统性仓位连续数周比平均水平低两个标准差。另外,据高盛集团的大宗经纪数据,对冲基金的动作也同样迅速,在截至周一的两天内,它们以创纪录的最快速度出售股票。它们还在撤出,因为当前的资产隐含波动率之高,是十多年来美联储会议前都史无前例的。

美国经济有无衰退风险?

这次会议的重磅程度不言而喻,甚至有华尔街分析人士感慨:鲍威尔所说的每一句话,都可能成为需要警惕的风险事件。

“爆表”的通货膨胀、就业,仍将是美联储未来货币政策的最重要锚点。在刚刚召开的记者发布会上,鲍威尔对这2方面都有重点提及,

鲍威尔表示,数据显示,短期通胀居高不下,通胀预期仍然存在,通胀预期是本次加息75个基点的重要因素。他认为,长期预期表明,美国通胀将急剧回落。重要的是,让长期通胀预期保持在低位。美联储“将坚定不移地”把通胀预期锚定在2%。

在谈到宏观经济时,鲍威尔称,美国经济强劲,有能力应对金融政策的紧缩,美联储现在不会试图诱发美国经济衰退,目前也“没有迹象”显示出美国经济出现更广泛的放缓,消费者支出也没有看到很明显的变缓。

但美联储公布的最新经济展望报告却明显下调了今明后三年的美国经济预期增速,同时全线上调三年间的失业率预期。

美联储预计2022年美国GDP增长1.7%,较3月预期增速2.8%下调1.1个百分点。2023年、2024年的GDP预期增速分别从2.2%和2.0%下调至1.7%和1.9%。

另外,本次美联储会议声明继续重申3月声明首次提到的俄乌冲突的影响表述:俄罗斯对乌克兰的行动“造成巨大的”经济困难,并首次提到“侵袭及相关事件正在对通胀制造新的上行压力,可能也给经济活动施压”,本次进一步强调了俄乌冲突的影响。

值得一提的是,在美联储召开议息会议期间,一群抗议者聚集在华盛顿美联储总部大楼外,向美联储发出警告称:为抗击通胀而考虑的大幅加息,可能包括1994年以来最大幅度的加息(加息75个基点)是有代价的。