美联储,再次令全球市场“无眠”。

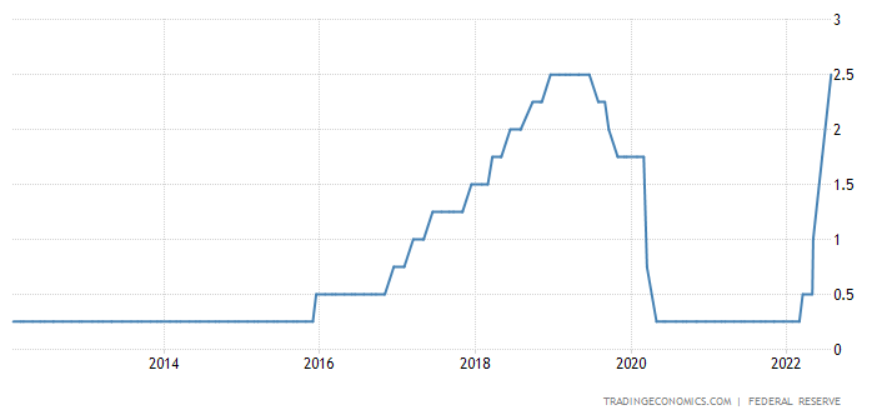

北京时间7月28日凌晨2点,美联储宣布,将政策利率联邦基金利率的目标区间从1.50%至1.75%升至2.25%至2.50%,再次加息75个基点,符合市场预期。

随后的凌晨2点半,美联储主席鲍威尔主持召开例行的新闻发布会,鲍威尔有意安抚市场称,在某个时间点放慢加息节奏可能会是适宜的、但尚未决定何时开始放慢加息步伐,必要时将毫不迟疑地采取更大幅度的行动。这番表态,被市场认定为明显的“鸽派“信号。

鲍威尔话音落地后,美股、美债市场都迎来了强劲反弹,盘中道琼斯指数瞬间拉涨超515点,纳斯达克综合指数盘中最大涨幅超4%。截至收盘,标普500指数收涨2.6%;道指涨超436点,涨幅1.37%;纳指大幅收涨4.06%。

7月的议息会议,或将成为美联储政策周期的关键“分水岭”,未来的加息路径将决定市场未来的走向。

美联储再次疯狂

美联储的7月加息和鲍威尔的最新表态,再度成为全球市场的焦点话题。

北京时间7月28日凌晨2点,美联储会后宣布,将政策利率联邦基金利率的目标区间从1.50%至1.75%升至2.25%至2.50%。至此,美联储年内已连续四次货币政策会议加息,并且连续第二次加息75个基点。

同时,美联储宣布,将联邦基金利率区间的上限—超额准备金利率(IOER)上调75个基点,从1.65%升至2.40%,符合市场预期。

回顾美联储这一波加息节奏,不可谓不激进。自今年3月开启加息以来,美国通胀也一直疯狂加速,使得美联储从3月加息25个基点、到5月加息50个基点,再到6月、7月连续加息75个基点。这是自上世纪80年代美联储前主席保罗·沃尔克与通胀作斗争以来从未出现过的凶猛加息轨迹。

其实,对7月加息的预期,市场已经有所准备。在美联储议息决议公布前,包括摩根士丹利、高盛、西太平洋银行等在内的投行巨头都预计,美联储宣布加息75个基点是大概率事件。

市场同样也持类似态度,芝商所利率观察工具 FedWatch 显示,美联储7月加息75个基点的概率达到了75.1%;美联储“传声筒”《华尔街日报》也暗示,美联储将在7月会议上继续加息75个基点。如此看来,美联储加息75个基点,几乎已经被市场完全定价。

因此,市场更关注的是,美联储的第二次激进式加息是否会成为这一轮加息周期的分水岭。随后的凌晨2点半,鲍威尔在例行的新闻发布会上,有意安抚市场,并释放了积极信号。

鲍威尔称,另一次非同寻常的大幅加息将取决于数据,在某个时间点放慢加息节奏可能会是适宜的,美联储需要保持灵活。

鲍威尔的话音落地后,美股、美债都迎来了强劲反弹,盘中道琼斯指数瞬间拉涨超515点,纳斯达克综合指数盘中最大涨幅超4%,截至收盘,标普500指数收涨2.6%;道指涨超436点,涨幅1.37%;纳指大幅收涨4.06%。

明星科技股全线大涨,谷歌母公司Alphabet暴涨7.7%,创年内第二高涨幅;微软大涨6.7%,特斯拉涨6.2%,奈飞涨6%,收复4月20日来全部跌幅;亚马逊大涨5.4%,苹果涨3.4%。

热门中概跟随大势走强,纳斯达克金龙中国指数收涨1.7%,哔哩哔哩涨超4%,唯品会、小鹏汽车、百度涨超2%,阿里巴巴、蔚来涨超1%。

美债市场也迎来了强劲反弹,美债收益率大幅下挫。其中,10年期美债收益率在美联储加息公布后跌幅翻倍至逾6个基点,日低下逼2.72%,刷新两个月最低。鲍威尔“放鸽”后,10年期基债收益率跌幅收窄,徘徊2.785%的平盘位。

当晚美联储公布的决议声明强调,美联储委员会强烈承诺,将让通胀率回落至2%这一目标。

对于海外市场而言,美联储再度激进加息75个基点,或将进一步加剧资金外流、货币贬值风险。有分析人士指出,随着与美国的利差缩窄,或将使泰国、印尼、马来西亚等新兴市场的资金净流出加剧。

据一项对亚太地区政策利率分析显示,目前亚太地区的风险程度较高。其中泰国市场面临的风险最大,因为泰国央行将利率维持在历史低位。

美联储的关键时刻

很显然,市场对于7月加息75个基点已有充分预期,未来的加息路径才是市场关注的焦点。

在7月会议结束后,美联储将于9月21日召开下一次会议,届时政策制定者将在加息75个基点和50个基点之间“二选一”。

华尔街机构人士表示,7月的议息会议,将成为美联储政策周期的关键分水岭。同时,在7月至9月期间,美国政府将披露大量经济数据,这也令美联储货币走向更具有不确定性。

因此,美联储官员在此次会议上的任何表态,都将牵动着市场的心弦,市场正在所有声明中寻找,美联储对美国通胀、经济衰退看法的蛛丝马迹。

鲍威尔在当晚的新闻发布会上表示,在某个时间点放慢加息节奏可能会是适宜的、但尚未决定何时开始放慢加息步伐,必要时将毫不迟疑地采取更大幅度的行动;美联储在利率行动方面将不再提供那么清晰的前瞻指引。

部分联储官员认为,在9月会议上加息50个基点是基本情况,也有少数人认为,应该加息25个基点。

但鉴于通胀依然过热,瑞银认为,现在就发出仅加息25-50个基点的信号,还为时尚早。据瑞银透露,目前FOMC对9月会议加息25个基点的支持程度很低。尽管鲍威尔可能表示,不排除9月加息25个基点,但关于9月加息幅度的辩论更可能在50个基点和75个基点之间展开。

瑞银预计,8月公布的数据将显示,整体通胀将显著放缓,就业市场数据也将进一步放缓。因此,瑞银的基本预期仍是FOMC将在9月会议上重新加息50个基点。进一步来看,预计核心通胀率将显著下降,叠加对经济增长的担忧加剧,使得美联储不得不在12月的会议后暂停加息,甚至在2023年可能转向降息。

另外,高盛也预计,美联储9月将加息50个基点,11月、12月将分别加息25个基点,终端利率将达到3.25-3.5%,后续或将放慢加息步伐。高盛给出的预测理由是,当前美国经济已经处于低于潜在增长水平的轨道上,今年晚些时候的数据或许会更加疲软。

摩根士丹利预计,美联储在9月会议上加息50个基点的可能性为55%,75个基点的可能性为35%。

美国经济衰退的阴霾

7月会议的重要程度,已经不言而喻。“爆表”的通货膨胀、就业市场、经济衰退风险,都是美联储需要竭尽全力权衡的关键点。

在疯狂加息之后,越来越多的经济学家预测,未来6至12个月,美国将出现经济衰退,劳动力市场的势头减弱,并最终导致一场失业潮。市场估计,这将把失业率推至接近5%的水平,目前为3.6%。

值得一提的是,7月议息会议后,美国商务部将发布第二季度GDP数据,亚特兰大联储GDPNow模型的最新预测显示,第二季增速将为-1.6%,美国经济将迈入传统意义上的“技术性衰退”(连续2个季度GDP萎缩)。

在刚刚召开的记者发布会上,鲍威尔对上述3个方面都有提及。

鲍威尔表示,通胀仍然远高于美联储的目标,令人失望,美联储正在迅速采取行动,以降低通货膨胀,美联储有决心这么做。

在谈到经济衰退风险时,鲍威尔称,美国目前没有出现经济衰退,美联储试图避免衰退、美联储尝试着“不犯错”。第二季度经济放缓值得注意。需求依然强劲,今年美国经济有望实现正增长。美联储的目标是实现宏观经济软着陆。

鲍威尔认为,美国就业市场紧俏表明,根本的需求是稳固的。美联储需要使劳动力市场疲软,这是必要的,这样才能让通胀回落,美联储希望看到需求持续低于潜在水平。

另外,本次美联储会议声明继续继续强调俄乌冲突影响通胀和经济,删除了疫情可能影响中国供应链的说辞,继续重申通胀高企体现能源涨价,新增说辞支出和生产指标最近减弱。