大宗商品价格运行趋势性极强,供需关系一天不转变,就难言趋势的结束和企业盈利拐点的来临……

现阶段的锂盐环节就是如此。截至6月16日,已有雅化集团、盛新锂能两家公司发布半年报预告,二季度净利润较一季度继续保持环比增长。

至此,就整个行业运行趋势来看,锂盐环节自2020年6月越过盈亏平衡线后,已经保持连续第9个季度业绩环比增长。

核心推动因素仍然是产品价格。虽然4月中旬以来,碳酸锂价格出现明显回落,但是二季度市场均价仍然高于一季度,同时当期国内碳酸锂产销数量也较一季度明显增长,叠加部分公司自身调价周期带来的业绩滞后兑现等特点,二季度锂盐行业盈利将延续“逐季度增长”的趋势。

需要指出的是,由于雅化集团、盛新锂能自身原料自给率在业内属于较低水平,其他尚未发布业绩预告的头部企业受益于自身更好的利润率,二季度利润规模、增速或更具备弹性。

21世纪资本研究院认为,在上述锂盐单季度均价,以及企业利润环比增速趋势不变的情况下,暂时不必过分担心景气度顶部的来临。与前几轮周期相比,本轮上涨主要受益于技术变更带来的需求端增量,这是所有大宗商品行业中最为健康,持续性最好的一种上涨状态。

锂盐均价增5-9.7万元/吨

周期类公司业绩的可预判性,要比其他行业准确性强上不少,因为公司产能、产量相对固定,产品价格、利润率又相对透明,不考虑非经常性损益,利润规模完全可以粗略估算。

其中,几个业绩变量中,又以产品价格最为关键,直接决定了企业利润率的高低,对盈利能力的影响明显大于产销数据。

而就二季度的锂盐价格运行来看,整体处于“先跌后稳”的状态。

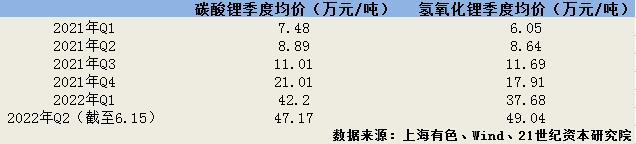

先说碳酸锂。百川盈孚数据显示,4月初,国内电池级碳酸锂市场均价为51.7万元/吨,4月中旬开始下跌至47.5万元/吨,至6月15日小幅回升至48.3万元/吨左右。

但是,由于一季度该产品价格处于拉涨状态,所以二季度市场均价还要高于一季度。

21世纪资本研究院根据上海有色价格数据统计结果为,国产99.5%碳酸锂(电池级)一季度均价为42.2万元/吨,4月至6月15日,市场均价则为47.17万元/吨,较一季度环比上涨每吨5万元。

用于三元电池的氢氧化锂,情况类似。一季度市场均价为37.68万元/吨,4月至6月15日市场均价增加至47.38万元/吨,环比增加9.7万元。

从各家上市公司的年报数据来看,受到自身调价政策影响,实际销售价格会略低于上述市场均价,但是变动趋势则保持高度一致。

成本端,则由于各家企业原料获取方式不同,会存在极为明显的差异。

其中,盐湖提锂企业成本稳定,矿石提锂企业中原料自给率高的企业变化也较为有限,其他通过包销方式获取原料的企业,理论上成本会有所提升,但是很难量化反应。

比如雅化集团人士便指出,“去年的(原料)存货还有,今年一季度、二季度也在不断储备原料,其中有高价,也有低价,很难确定二季度使用原料的具体成本。”

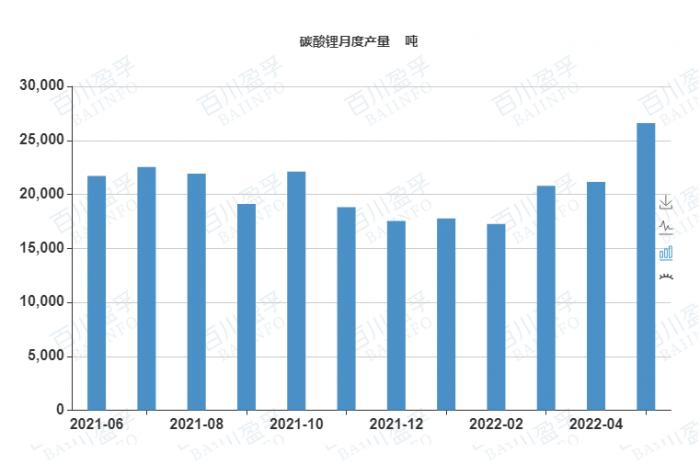

再看二季度产、销数据。由于当前锂盐供不应求,行业处于满产满销状态,所以不必过分关注销量,只需跟踪产量情况即可。

二季度,国内锂盐产量同样处于环比增长状态。

以碳酸锂为例,据百川盈孚统计,今年5月,国内碳酸锂产量合计2.66万吨,同比增长29.62%,环比增长25.76%,创下了近12月产量新高。

同时,今年4月2.12万吨的产量也要显著高于今年一季度单月产量,今年1、2月产量在1.72至1.77万吨左右,3月产量为2.08万吨。

分区域来看,今年5月,青海产量增加1000吨左右,这是因为盐湖受到天气转暖,以及盐湖股份新增2万吨产能爬坡的带动,产量环比提升。

另外两大产区四川、江西同样增长明显,5月产量分别环比增加2400吨、1500吨左右。

综上,销售均价提升、相对稳定的成本端,使得该行业毛利率维持小幅提升,叠加产量方面的增长带动后,今年二季度锂盐环节将继续保持“逐季度增长”的趋势不变。

高景气度稳定持续

部分公司抢先发布的业绩预告,为锂盐行业量、价提升逻辑提供了现实的验证样本。

作为特斯拉供应商的雅化集团,一季报、半年报业绩预告均为首家发布。其半年报业绩预告,预计当期盈利21.2亿元至23.72亿元,上年同期净利润为3.3亿元,同比增长542.79%至618.52%。

值得一提的是,公司业绩增长质量较高,非经常性损益的影响极为有限。

而按照上述业绩计算,今年二季度,雅化集团预计净利润可达11亿元至13.5亿元,较今年一季度时的10.22亿元净利润,环比增长7.6%至32%。

或许这一环比增速不算太过突出。而从公司主营产品氢氧化锂的价格表现来看,今年二季度上涨幅度要高于碳酸锂,环比增速理应更高。为何会出现这种情况变化?

对此雅化集团人士15日表示,“确实,原本增速会更好一些。这是因为,一季度为满足客户订单,年度检修拖到了二季度进行,使得公司产量有所减少。”

相比之下,盛新锂能二季度的利润增速更高,两家公司利润规模拉出的一定差距。

业绩预告显示,该公司预计上半年净利润在26亿元至29亿元,上年同期净利润还要低于雅化集团,为2.9亿元。

参照公司一季度数据,相当于盛新锂能二季度单季净利润可达15.3亿元至18.3亿元,环比增长43%至71%。

“一季度公司完成检修,二季度整体产量有所增长。”盛新锂能证券部人士指出。

若依上述两家“先行军”为样本,相当于二季度利润环比增速均值达到了38.4%。整体增速变化,与锂盐价格走势相符,并较今年一季度有所放缓。

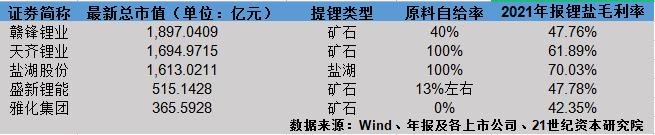

不过,要知道,由于上述两家公司原料自给率偏低,所以并非行业内业绩弹性最强的企业。

据天风证券测算,盛新锂能2022年原料自给率为13.23%,雅化集团原料自给率则在24%左右。这只是预估数据,与实际情况可能存一定出入。

以雅化集团为例,上述公司人士便指出,“这要看怎么理解了,目前公司所需原料主要通过包销等方式获得,并可以满足今年的生产需要。至于机构测算结果,是从自主可控矿山角度来看,并可能是把李家沟锂矿的产量计算在内,而矿山年底能否投产并不确定。”

当然,业内一般提到的自给率,多指自主可控矿山,如锂盐企业旗下的控股或参股企业。

盛新锂能的结论,相对靠谱一些。加上今年1月投产的遂宁盛新3万吨产能,公司现有产能7万吨,同时其业隆沟锂矿原矿生产规模40.5万吨/年,折合锂精矿约7.5万吨。

按照9:1原料消耗比计算,7.5万吨锂精矿大概可以满足0.83万吨锂盐原料,相当于自给率在12%左右。

对于上述机构和21世纪资本研究院的测算结果,盛新锂能人士也较为认可,“现阶段自给率不到20%。”

行业龙头弹性更强

对比同业公司,雅化集团、盛新锂能的原料自给率不高。

于是,在锂矿、锂盐同步上涨的背景下,上述公司只能获取锂盐环节的生产利润,而难以分享矿端价格上涨的收益,而这部分利润又大的无法忽视。

先说下各家上市公司的原料来源。按基础原料分,包括盐湖卤水、锂辉石、锂云母,按采购形式分,主要为自产自销和外部包销两种,盐湖提锂多为自有卤水,矿石提锂企业中只有少数可以实现原料高度自给。

其中,外部包销的原料主要为澳洲进口锂精矿,去年下半年以来价格直线拉涨。

据华西证券晏溶团队统计,2021Q4和2022Q1,澳洲锂精矿长协价格分别为1600-1800美元/吨、2500-3000美元/吨,几乎都是环比翻倍增长,2022Q2澳洲锂精矿长协价在5000-5500美元/吨左右。

今年二季度,澳洲矿商Plibara进行的两次锂精矿拍卖成交价分别为5955美元/吨、5650美元/吨(SC5.5,黑德兰港离岸),按照SC6.0品位折算,并加上运费、加工费等成本后,到国内生产成碳酸锂成本分别为42.09万元/吨、39.22万元/吨(含增值税)。

对比4月至今国内47万元出头的碳酸锂价格来看,从澳洲获取锂精矿的锂盐企业利润空间显然被急速压缩,产业链利润也在加速向矿端转移。

相比之下,部分龙头企业由于前几年通过控股、入股等方式,对澳洲锂精矿资源锁定,则可以充分享受到上述矿端增值的收益。

其中,最为典型的当属天齐锂业,为现阶段国内矿石提锂行业中唯一一家原料实现100%自给的锂盐企业,公司与美国雅保共享澳洲第一大矿山格林布什锂精矿,并各自加工成碳酸锂、氢氧化锂、金属锂等锂盐产品对外出售。

同时,锂精矿业务收入早已并表,即便后期其内部锂精矿采购金额提升,导致锂盐产品毛利率下降,锂精矿业务利润率又会相应提升,锂矿、锂盐两头收益均可获得。

赣锋锂业,虽然也掌握了大量上游矿石、卤水资源,但是整体开发进度较慢,现阶段主力原料来源仍为澳洲第二大矿山马里昂山锂矿,并持有其50%权益。

加之公司超过10万吨的可观产能规模,现阶段原料自给率不算太高。公司近期公开给出的数据为,“目前公司用于锂盐生产的锂矿自给率为40%左右,随着公司控股的资源项目陆续投产,预计未来公司自有资源的供应占比将达到70%左右。”

再来看盐湖股份。公司锂盐生产所需原料100%自给,为钾肥生产剩余的老卤,整体成本低于矿石提锂,2021年碳酸锂单吨生产成本低于3万元。

所以,将以上不同类型公司利润率进行排名,可以得出盐湖提锂>矿石提锂,矿石提锂自给率高企业>自给率低企业结论。

如此来看,抢先发布业绩预告的雅化股份、盛新锂能还只是锂盐环节中报的开胃菜,行业龙头接下来发布的业绩预告会更加亮眼。

而在今年一季度时,赣锋锂业、盐湖股份、天齐锂业净利润已达35.2亿元、34.97亿元和33.28亿元。即便按照雅化集团、盛新锂能的增速均值来看,上述三家龙头二季度净利润很可能会达到40至50亿元区间。

这一利润规模,将远远秒杀位于中游环节的宁德时代,以及中下游兼有的比亚迪两家万亿市值级别公司。面临的不利因素,则在于行业无法摆脱周期性波动风险,棋至本轮上涨周期“下半场”,二级市场或难以给出较好的估值水平。