疫情加速了中式快餐行业变迁,行业中的部分头部企业开始谋求上市,借力资本“回血”,再寻扩张。

继老乡鸡和乡村基后,长期深耕长三角地区的老娘舅餐饮股份有限公司(以下简称“老娘舅”)也披露了招股书,“中式快餐第一股”争夺战愈演愈烈,餐饮产业证券化浪潮或加速到来。

中式快餐是餐饮行业的优质赛道,常年占据中国快餐市场七成以上份额。据智研咨询数据,2021年中国中式快餐行业市场规模达7744亿元,较2020年增加了1154亿元,同比增长17.51%,占餐饮行业市场规模的16.48%,占快餐行业市场规模的70.44%。中式快餐进入发展快车道。

同时,中式快餐丰富的口味、多样的品类以及区域性分布的特征也使得各大中小品牌均能够获得一定的发展与生存空间,造就了行业高度分散化的特征。

华泰证券研报显示,2020年中式快餐市场CR5仅为2.9%(商品交易额口径)。目前,在这一“万亿级”赛道上,尚未跑出一家龙头引领者。

明星资本加持

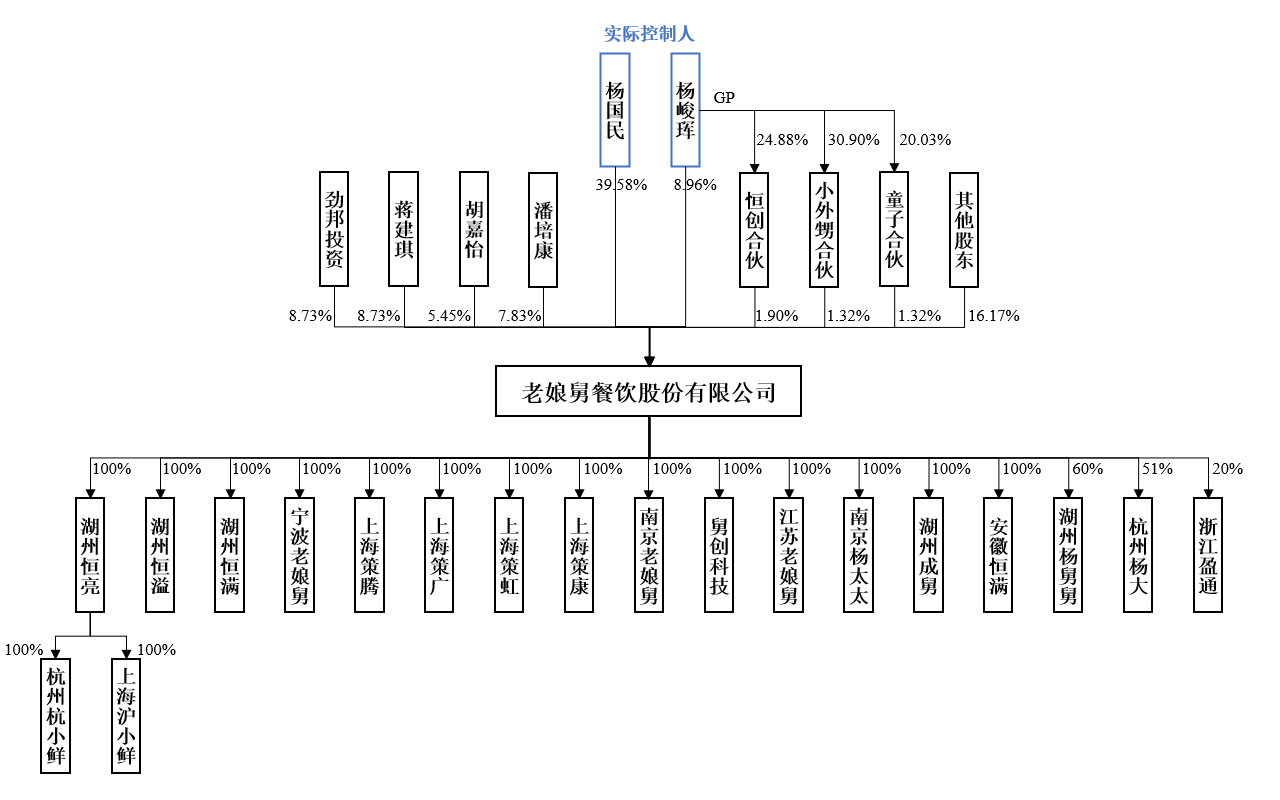

老娘舅成立于2000年,是家典型的家族企业,其控股股东为创始人杨国民,同时杨国民与其子杨峻辉同为老娘舅实际控制人。

相较其他家族企业,老娘舅对外部资本表现的十分开放。招股书显示,老娘舅自2007年便开始引入外部股东,至今,老娘舅已获得5轮外部融资,并经历了12次股权转让,其注册资本也由最初的58万元增至IPO前的3亿元。

老娘舅初次与外部资本接洽是在2007年,彼时,深圳达鑫以2118万元的溢价使老娘舅的注册资本增加 44.118 万元(占15%),增资价格为48元/注册资本,老娘舅的注册资本也增至294.118万元。

2008年,老娘舅引入复星投资,注册资本增加至1075万元,增加的215万元(20%)由复星投资以5600万元的溢价获得,增资价格为26.05元/注册资本,增资完成后,复星投资成为仅次于创始人杨国民的第二大股东。

在复星投资入股前,老娘舅用了七年时间才开设了6家门店,业绩并不亮眼,为引入复星投资,老娘舅与其签订了对赌协议。老娘舅并未披露对赌协议的具体内容。股权转让完成后,复星投资的持股比例达到23%,依然位居第二大股东。不过2015年2月,复星投资将所持全部股权转让给杨国民之子杨俊珲,转让价格为27.91元/注册资本,彻底退出老娘舅股东之列。

复星投资之后,老娘舅在引入外部股东时均与其签订了对赌协议。

2015年12月,劲邦投资、上海劲邦、吴志伟、蒋建琪以股权转让的方式分别获得老娘舅8%、1.6%、0.8%、9.6%的股权,转让价格均为46.51元/注册资本。同时,各方均与老娘舅签署对赌协议,约定老娘舅在未完成业绩承诺等情形下,投资方有权要求其进行股权回购。

劲邦投资为男装品牌劲霸男装旗下投资机构,本次发行前,劲邦投资持股8.73%,为老娘舅第三大股东。蒋建琪为“湖州系”上市公司香飘飘的董事长,蒋建琪自2016年起担任老娘舅董事,本次发行前,蒋建琪持股8.73%,位列第四大股东。

2020年9月和11月,股改完成后,老娘舅先后通过两次增资扩股引入基石投资、瑾汇投资、源钰投资、城霖投资、城卓投资、城锦投资、合沁兴等外部股东,共募资2亿元。同时,为获得融资,杨国民与各投资方签署了对赌协议,约定若老娘舅不能在2022年年底递交上市材料或者在2025年之前完成IPO上市,杨国民有义务回购投资者持有的部分或全部股份。

值得注意的是,娃哈哈董事长宗庆后之女宗馥莉,也是老娘舅的投资人之一。宗馥莉通过浙江恒枫投资有限公司与宁波瑾汇投资管理有限公司,控制了丽水瑾汇股权投资合伙企业(有限合伙),而丽水瑾汇持有老娘舅1.36%的股份,并参与了老娘舅上市的对赌协议。

截至招股书签署日,老娘舅的股权结构如下:

图片来源:招股书

从股权结构图中可以看出,在老娘舅前十大股东中,除杨氏父子与劲邦投资、蒋建琪外,持股比例达到5%以上的主要股东还有潘培康、胡嘉怡。

第五大股东潘培康是老娘舅的联合创始人之一,同时也是资本运审委主委,在加入老娘舅前,潘培康曾在湖州市吴兴区政府内任职。

第六大股东胡嘉怡持股比例为5.45%,老娘舅此前披露的辅导文件中显示,胡嘉怡出生于2001年2月,在英属哥伦比亚大学就读;2019年11月,年仅18岁的她出现在了老娘舅的股东名单中。招股书显示,胡嘉怡所持有的5.45%的股权,来自杨峻珲和潘培康的转让,转让价格为6.25元/注册资本,远低于此前劲邦投资等外部股东的转让价格(46.51元/注册资本)。目前,胡嘉怡不在老娘舅任职,也未参与公司经营管理。

据天眼查披露,胡嘉怡名下无其他公司,关联企业只有老娘舅一家。根据招股书“关联方及关联交易”一节内容,胡嘉怡的父亲为新三板上市的杭州安赛生物科技有限公司(以下简称“安赛生物”)高管及前实控人之一的胡建良,国际著名香料公司芬美意在2019年取得了安赛生物的少数股权,至2022年完成了对安赛生物90%股权的收购。

聚焦“长三角”

受地理环境、历史文化、交通阻隔等因素影响,各地域在饮食习惯、饮食结构、饮食口味、饮食器具和烹调方式等方面存在差异。虽然在全国性的人口流动下,形成了地域化口味的多元化,各地域间饮食差异有所减小,但仍难在短期内彻底消除。

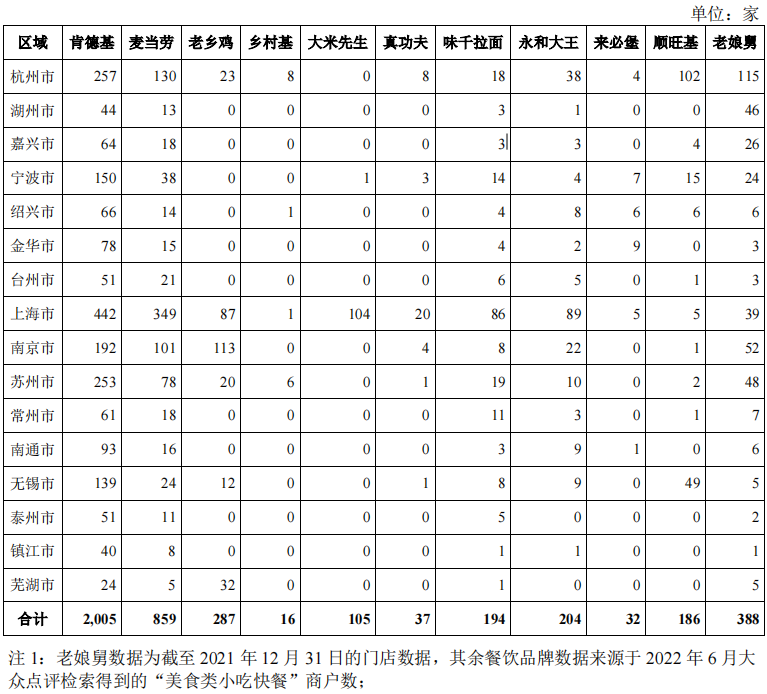

目前大多数中式快餐企业,区域集中程度都比较高。老乡鸡经营门店主要位于以安徽、江苏、上海为主的华东地区以及湖北地区;乡村基经营门店主要分布在川渝地区;大米先生经营门店主要分布在湖南、湖北、川渝和上海地区;真功夫经营门店主要分布在广东地区;永和大王经营门店主要分布在江浙沪、广东和北京地区;而老娘舅经营门店全部位于以江浙沪为主的长三角地区。

招股书显示,报告期内,老娘舅分别在长三角地区新开门店42家、62家、69家,截至2021年底,老娘舅在江浙沪三省16市共开设了388家“老娘舅”品牌连锁中式快餐门店,包括364家直营门店和24家加盟门店。

然而,老娘舅所在的长三角地区,竞争不可谓不激烈。在招股书中,老娘舅将肯德基、麦当劳、老乡鸡、乡村基、大米先生、真功夫、味千拉面、永和大王、来必堡、顺旺基等均纳入“主要竞争对手”之列。截至2022年6月,其主要竞争对手在长三角地区的门店数量如下:

图片来源:招股书

老娘舅的直接竞争对手老乡鸡与乡村基(乡村基旗下有“乡村基”“大米先生”两大品牌)在长三角地区的门店分别为287家与121家。尽管在门店总数上,老娘舅与上述两个对手不在同一水平(老乡鸡门店总数1073家,乡村基门店总数1145家),但仅从区域市场上来说,老娘舅相对有“主场优势”。

财经网注意到,未来几年老娘舅的扩张范围仍主要集中在长三角地区。据其招股书披露,老娘舅计划将募集资金约4.21亿元投入连锁门店建设,在长三角地带主要城市新增门店260家并升级改造25家门店。

在老娘舅继续深耕长三角地区的同时,作为老娘舅直接竞争对手的老乡鸡和乡村基已吹响向全国扩张的号角。老乡鸡于2019年启动“全国性战略方针”,老乡鸡计划斥资6亿元人民币在上海设立华东总部,今年也将继续布局北京、深圳和杭州,预计2023年在全国扩展至1500家直营店。乡村基早于十年前便走上向外扩张的道路,未来乡村基也将战略市场重点落在了长三角一带,计划用主打现炒的大米先生品牌,在该地区进一步扩张。

和鸿咨询总经理、连锁产业专家文志宏对财经网表示,“当前市场上尚未形成真正的全国意义上的品牌,与中式快餐的发展历程息息相关,中式快餐的起点较低、基础薄弱且没有强大的资本支撑。不过,中式快餐至今已有近二十年的行业积累,随着近期老乡鸡、老娘舅等陆续冲击资本市场,未来或出现‘全国化’甚至‘全球化’的中式餐饮品牌。”

同时,文志宏认为,“老娘舅在过去22年中专注于长三角地区是一项比较明智的战略选择,连锁品牌的打造有一个漫长的过程,集中在一个区域发展有利于品牌积累,有利于发挥集中管理优势,若盲目扩张,反而会给其带来‘水土不服’等诸多风险。”

对于老娘舅“圈地自萌”的发展战略,作为此次IPO的主承销商,中信证券也给出了“发行人企业定位清晰,门店布局合理,募投项目规划合理”的意见。

餐饮产业证券化加速到来

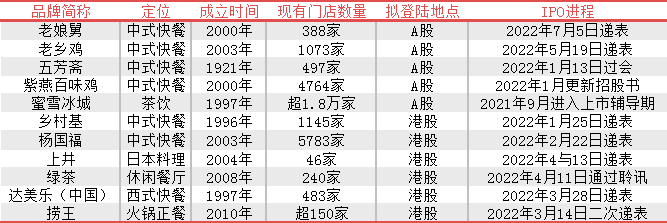

据财经网不完全统计,今年以来,除老娘舅外,老乡鸡、乡村基、杨国福、五芳斋、绿茶、紫燕百味鸡、达美乐、上井、捞王、蜜雪冰城等餐饮品牌纷纷冲击IPO。另据公开信息显示,西贝、文和友、和府捞面等也表现出较强的上市意愿。

图片来源:财经网据公开资料整理

中国文化管理协会乡村振兴建设委员会副秘书长袁帅对财经网表示,“近期餐饮品牌积极谋求上市,很大程度上是因为在新冠疫情近两三年的冲击下,不少餐饮企业经历一波暂停营业与客流下滑的经营滑铁卢下,开始重新思考与资本的关系。”袁帅认为,“眼下的餐饮市场上,具备一定连锁和底蕴的餐饮品牌,加速跑马圈地,目的是增加自身抗风险能力,预防资金链断裂、现金流吃紧的情况从而寻求资本加持”。

文志宏认为,近期餐饮企业纷纷开启IPO进程是一个比较正常的现象,“餐饮连锁企业发展到一定阶段,资本化是必然选择,这也是餐饮行业进入一个新的竞争阶段的表现,目前主板正在推进注册制,未来越来越多的餐饮公司将登陆资本市场,而此时,相对成熟的头部餐饮企业希望捷足先登,抢占资本市场先机,”文志宏表示,“可以理解为,从这时开始,中国餐饮连锁行业进入到资本化发展的新阶段。”

华泰证券指出,后疫情时代,受益于渠道转化和快需求迭起,快餐品类快速发展。加之持续反复疫情扰动餐饮业经营,企业面临较大的现金流压力,龙头纷纷借力资本谋求扩张。伴随消费者品牌意识强化、餐饮供应链工业化水平提高,餐饮连锁化率有望持续提升,带动连锁餐饮品牌不断发展壮大,未来或迎来餐饮产业链证券化浪潮。

王苗苗/文