2019年,肉鸡养殖业经历了辉煌的“超级鸡周期”,养鸡大户们赚得盆满钵满。但随着养鸡企业们的产能扩张,以及新冠疫情、饲料价格上涨等影响,2020年以来鸡价已持续低迷近两年。

自今年二季度开始,鸡价开启上涨模式。“超级鸡周期”又来了?

鸡周期来了?

鸡肉在我国是仅次于猪肉的第二大肉类消费品种。国内商品鸡可分为白羽鸡和黄羽鸡两种,市场占有率在80%以上。

据了解,白羽鸡是国外引进的鸡种,体型大、饲料转化率高、生长速度快,一般45天即可出栏。由于生长周期短,白羽鸡的毛孔细小,鸡肉较嫩,适合生产分割鸡肉,用于制作快餐、团餐及深加工制品。

数据显示,白羽鸡肉占我国鸡肉总量的比重超过一半,是我国鸡肉市场的“半壁江山”。

而黄羽鸡是本土品种,由我国优良的地方品种杂交培育而成,肉质鲜美但生长周期慢,价格较白羽鸡贵,主要面向家庭、企事业单位食堂与酒店的消费。

黄羽鸡按品类又可进一步分为快速型、中速型与慢速型。一般而言,快速型黄羽鸡周期在40-60天;中速型黄羽鸡周期在60-100天;优质型黄羽鸡周期在100天以上。黄羽鸡整体生长周期比白羽鸡要长40-60天左右。

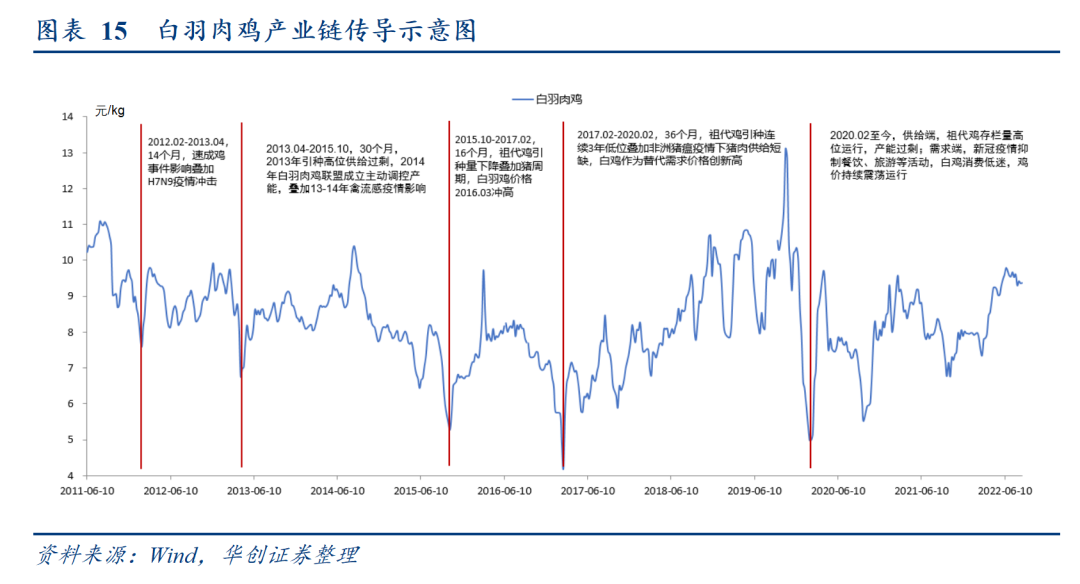

从过往周期来看,过去十年,我国共经历4轮白羽鸡周期,各轮周期时间长度差异较大,白羽鸡价格周期最短持续时间约14个月,最长持续时间约36个月。而黄羽鸡自2013年以来共经历了3轮鸡周期。2020年至今,白羽鸡、黄羽鸡均处于新一轮鸡周期。

图源:华创证券

财经网注意到,在2019年肉鸡养殖业经历“超级鸡周期”时,主产区白羽肉鸡价格曾一度突破13元/公斤。

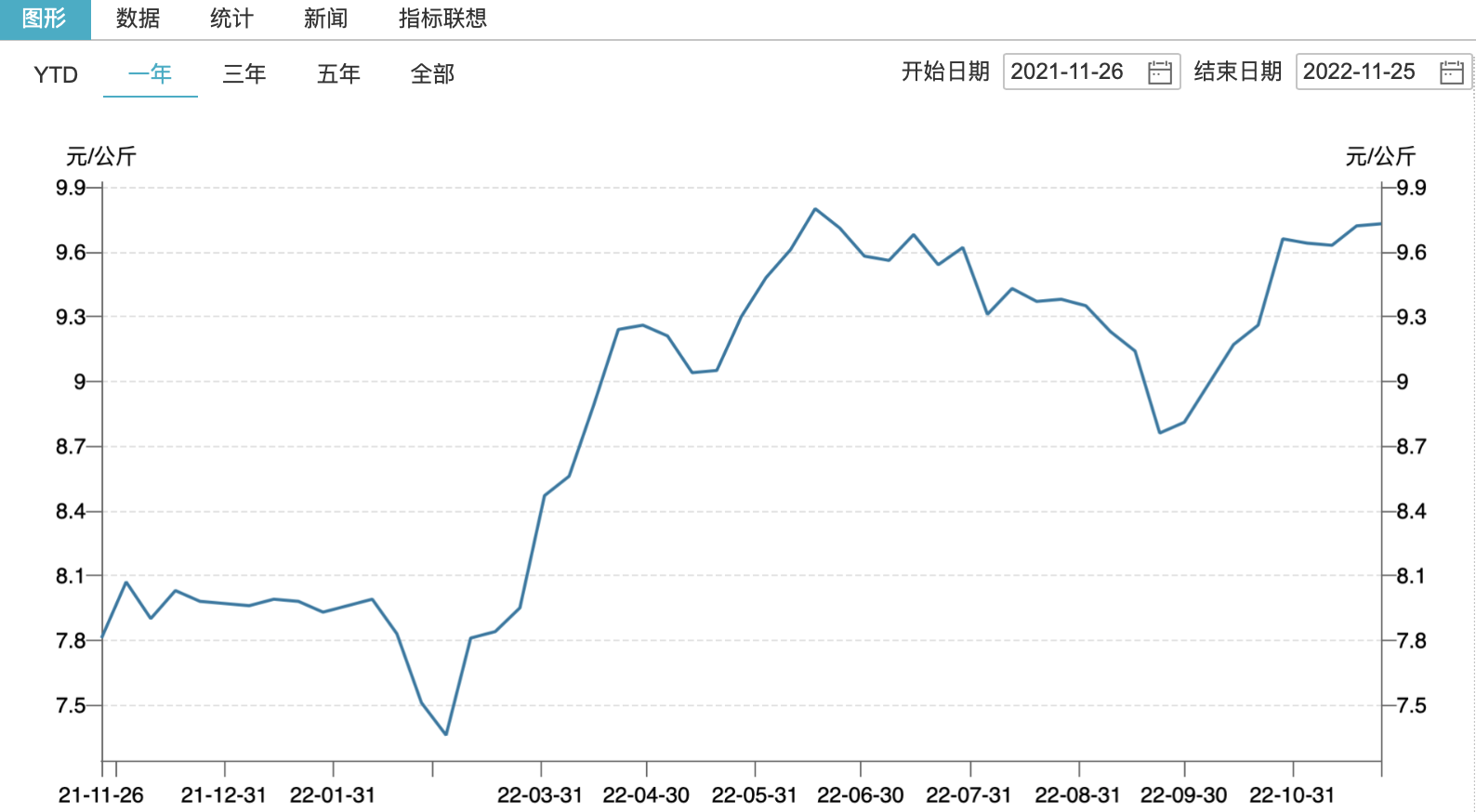

今年自二季度开始,白羽鸡价开启上涨模式。Wind数据显示,6月中旬,白羽鸡价格上涨至9.8元/公斤,此后有所下调,但国庆假期后价格再次上涨,截至11月25日,主产区白羽肉鸡价格为9.73元/公斤。

图源:Wind

对于此轮白羽鸡周期,东亚前海证券研报分析称,2018年和2019年,养殖端连续两年的全面盈利使得养殖户积累了充沛的现金流,养殖户承受亏损的能力较强,产能去化不彻底,因此周期磨底时间拉长;行业低迷强制换羽量加大,造成短期供给增加,从而延后了行情的启动。本轮周期拐点有望在2023年中旬到来,未来鸡价高景气有望贯穿2024年全年。

卓创资讯分析师冯筱程则对财经网表示,整体来看,2023年白羽肉鸡供应量或略显紧张,市场仍处于供不应求状态。由于祖代引种受国际航班影响较大,而这一因素仍存不确定性,以及国内自繁品种的推广能否按计划进行有待验证,这对于供应面影响较大,不确定性较强,因此周期何时反转难以预测。

与白羽鸡类似,新牧网数据显示,黄羽鸡价格也从二季度开始上涨,并在三季度迎来“高光时刻”,国庆节后价格有所下调,但仍处于高位。截至11月25日,快速鸡均价为6.08元/斤,中速鸡均价为7.09元/斤,慢速鸡均价为8.79元/斤。

图源:新牧网

冯筱程认为,2020-2021年黄羽肉鸡行业处于持续去产,在产父母代种鸡存栏量跌至低位水平,供应面紧张导致2022年黄羽肉鸡触底反弹,处于上升周期。据卓创资讯调研,2022年父母代种鸡场引种积极性较强,产能陆续恢复,同时头部企业或持续扩产,预计2025年市场或由供不应求状态转为供大于求,进入下行周期。

养鸡企业大赚

尽管本轮周期反转尚未到来,受益于肉鸡行情回升,多家鸡肉养殖上市公司业绩实现增长。

白羽鸡龙头圣农发展(002299.SZ)三季度实现营收48.25 亿元,同比增长30.52%;归母净利润2.91亿元,同比增长210.39%。禾丰股份三季度实现营业收入97.35亿元,环比增长31.33%;归属净利润3.03亿元,去年同期为-2.03亿元。

白羽鸡养殖屠宰一体化企业仙坛股份(002746.SZ)三季度报告显示,公司前三季度实现营收35.24亿元,同比增长48.87%;尽管前三季度归母净利润1.02亿元,同比下降17.7%,但三季度单季营收15.01亿元,同比增长62.89%,净利润8553万元,同比增长达3436.2%。

黄羽鸡龙头立华股份(300761.SZ)三季度实现营业收入42.64亿元,环比增长43.22%;扣非后净利润7.93亿元,环比大幅增长3130.86%。湘佳股份三季度实现营收10.91亿元,环比增长29.30%;扣非后净利润8946万元,环比大幅增长938.08%。

进入第四季度肉类销售旺季,鸡肉养殖企业销售数据出现分化。

白羽鸡方面,圣农发展10月实现销售收入16.74亿元,较去年同期增长23.33%,较上月环比增长13.14%。其中,家禽饲养加工板块鸡肉销售数量为11.02万吨,环比增长10.29%,销售收入为13.15亿元,环比增长17.46%,同比增长24.07%。

仙坛股份10月鸡肉产品销售数量4.93万吨,环比增长6.84%,同比增长32.46%,销售收入4.96亿元,环比增长8.06%,同比增长58.05%。

相比之下,立华股份10月销售肉鸡(含毛鸡、屠宰品及熟制品)3686.34万只,环比增长0.26%,同比增长7.91%;销售收入13.13亿元,环比减少3.88%,同比增长49.77%。

湘佳股份10月份销售活禽401.99万只,环比增长1.28%,同比增长6%;销售收入1.15亿元,环比增长1.1%,同比增长42.14%。

对于鸡价后续走势,上海钢联农产品事业部鸡业分析师朱鹏亮告诉财经网,白羽肉鸡方面,预计春节前价格仍以震荡上行为主。首先鸡源逐步收紧,其次养殖成本支撑毛鸡价格,最后节日提振,需求有明显增量。

“黄羽肉鸡方面,预计春节前价格或以先跌后涨为主。当前疫情影响范围较大,餐饮、堂食及活禽市场销售渠道收紧,黄羽肉鸡价格持续走低,在本波疫情中或出现超跌走势;后期随疫情好转,黄羽肉鸡将快速反弹至正常价位,节前或有高点。”

上游鸡苗企业最先受益

在养鸡行业中,从上游到下游分别是:祖代鸡—父母代鸡—商品代鸡,其中祖代鸡、父母代鸡均可以称之为种鸡。

据了解,1套祖代鸡可以扩繁出50套父母代种鸡,1套父母代鸡可扩繁出130只商品代鸡苗,但商品代鸡不能够进一步繁衍。

由于国内自繁并不足以弥补缺口,国内白羽肉鸡种源主要依赖国外进口。但今年以来,受美国海外禽流感蔓延和航班停运影响,国内引种受限。

业内分析认为,从周期进程来看,上游企业有望最先受益于鸡周期的反转,国产品种有望迎来历史发展机遇。

博众投资金融研究所所长刘刚也指出,从产业链上下游的公司来看,首先重视祖代鸡苗环节的投资机会,从历史情况看,父母代鸡苗和商品代鸡苗价格波动性均高于肉鸡产品,在以往的鸡周期中股价表现较好;其次要重视拥有自主培育祖代鸡能力的上市公司。下游肉鸡产品的企业表现稳健,伴随板块行情起落,可以保持一定关注。

事实上,近期鸡苗价格已出现明显上涨,Wind数据显示,主产区肉鸡苗均价已突破4元/羽,创年内新高。截至11月25日,主产区肉鸡苗均价为4.02元/羽。

图源:Wind

从10月份销售情况来看,随着白羽肉鸡行业景气度的持续上升,鸡苗概念上市公司销售收入大增。

益生股份(002458.SZ)10月白羽肉鸡苗销售数量4969.99万只,环比增长7.54%,同比增长1.47%,其中益生909小型白羽肉鸡苗销售数量912.91万只,环比增长23.36%;销售收入1.97亿元,环比增长20.63%,同比增长185.44%。

民和股份(002234.SZ)10月销售商品代鸡苗2465.47万只,环比增长2.59%,;销售收入0.79亿元,环比增长12.09%,同比增长146.53%,为近17个月最高月收入。公司称,主要原因是本期鸡苗销售价格较上年同期有较大幅度上涨所致。

开源证券在研报中表示,由于2022年下半年父母代鸡苗销量相对较高,2023年上半年商品代鸡苗供应预计充足。而2023年下半年受2022年5-8月祖代鸡引种受限影响,预计商品代鸡苗供应相对紧张。海外禽流感短期难以平复,预计2022年10月至年底仍将面临引种难度,预计后期行业供给延续紧俏态势。

不过,朱鹏亮则对财经网表示,白羽鸡苗方面,随着停苗期(主要集中在12月上旬)的临近,鸡苗价格将持续走低;停苗期结束后,苗价或维持在鸡苗成本线以上震荡,涨幅有限。