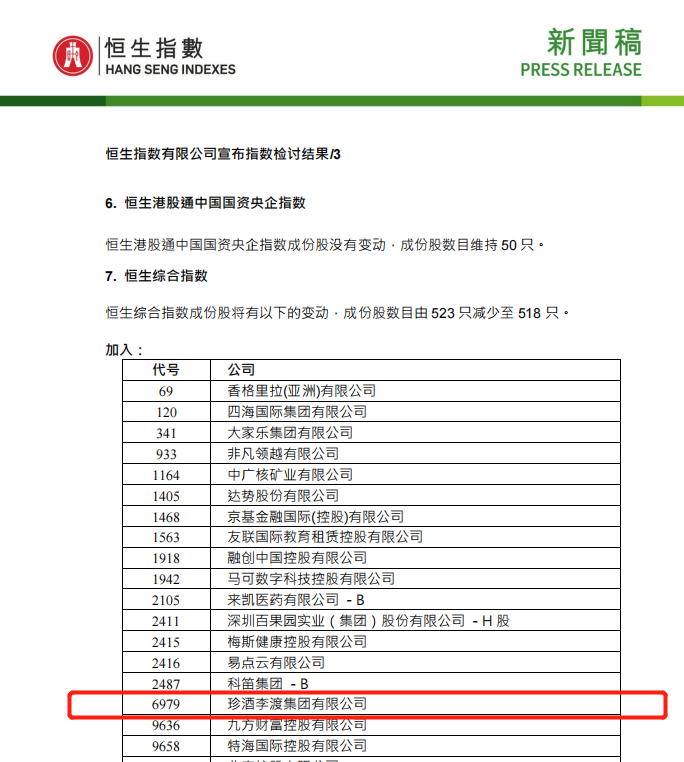

8月18日,恒生指数公司发布恒生指数系列检讨结果,珍酒李渡集团有限公司(6979.HK)在市值、流动性、基本面等方面表现较为优异,符合恒生综合指数成分股纳入条件,即日起纳入“港股通”名单,预期于2023年9月4日正式生效。

上市仅4个月就被纳入“港股通”

今年4月27日,珍酒李渡在港交所正式挂牌上市,总募资额约53.1亿港元,结束了7年间没有白酒新股上市的局面,摘得了“港股白酒第一股”“中国酱酒第二股”称号。

从上市到被纳入“港股通”,珍酒李渡仅仅用了4个月。足以证明,公司股票投资价值、流动性已得到国内外资本市场的高度关注和认可。珍酒李渡以“三个企业,四大品牌”为核心,构建了三级增长引擎,主要生产及销售酱香、兼香、浓香型白酒。旗舰品牌珍酒是中国白酒一号工程、中国酱香白酒第二股、贵州三大酱香品牌、中国四大国宴白酒;知名品牌“国宝”李渡具有全国发现时代最早、遗迹最全、遗物最多、延续时间最长的古代烧酒作坊遗址;地区领先品牌湘窖及开口笑是湖南第一家也是唯一一家具有浓香、兼香和酱香等三种白酒香型生产能力的“一树三花型”企业。

纳入“港股通”后,珍酒李渡不仅将获得南下资金的流动性加持,还将与内地白酒企业一起,共同享受行业回暖带来的价值提升。

多家顶级券商给予公司正面评级

珍酒李渡作为港股今年上半年最大IPO,备受资本市场及投资者的关注。在过去的两个月以来,获得了超10家国内顶级券商机构关注,其中,中信、高盛、方正、招商、中金等多家顶级券商机构都给予了珍酒李渡正面评级。

方正证券预计公司2023-2025年营业收入分别71.27亿元、87.16亿元、104.6亿元,分别同比增长21.71%、22.29%、20.01%;预计2023-2025年经调整后归母净利润分别为15.74亿元、20.65亿元、26.60亿元,分别同比增长31.42%、31.22%、28.83%,给予珍酒李渡2023年22倍PE估值,维持“强烈推荐”评级。

中信证券和中信建投在6月的研报中对珍酒李渡给予“买入”评级,他们认为当前酱酒赛道景气逐渐回升,珍酒李渡全国化布局程度深,有较强白酒资源储备,未来有望发挥品牌、渠道等综合优势占据消费者心智,在酱酒行业品牌集中的下半场收割酱酒赛道市场份额。

高盛则认为市场对酱香需求及渠道库存的担忧压抑了估值,首次予以珍酒李渡“买入”评级,目标价16.1港元。

“港股通”加持,流动性与投资价值再提升

优质个股纳入港股通后,通常会引来估值和流动性的提升,迎来一定的拉升空间。

珍酒李渡受到全球资本的青睐,短时间内获得“港股通”资质,主要得益于公司的稳健基本面和较强的增长预期。据悉,2020年、2021年和2022年,珍酒李渡总收入分别为23.99亿元、51.02亿元及58.56亿元。其中,2021年和2022年分别同比增加112.7%及14.8%,毛利润分别约为12.53亿元、27.30亿元及32.39亿元,经调整净利润约为5.20亿元、10.71亿元、11.97亿元,均呈现出快速攀升的稳健增长态势。

而珍酒李渡所在的港股市场作为典型的离岸市场,是全球资本投资中国资产的重要渠道。其中,内地资金通过港股通“南下”流入,成为了港股市场不可小觑的投资力量。数据显示,2022年“港股通”资金总成交金额超过7万亿港元,占全年市场总成交金额的23.6%;截至2022年底,南向“港股通”(包括沪港通下的港股通和深港通下的港股通)八年累计成交31.3万亿港元,累计2.6万亿港元内地资金净流入港股市场。

背靠内地持续放大的投资者力量和全球的资金融入,港股市场展现出了超强的韧性。而作为其中的“稀缺个股”,珍酒李渡被纳入“港股通”后,凭借其基本面好、市值大、流动性高、增长势头强劲的优势,投资价值与吸引力将被进一步放大。一方面,长期关注白酒板块的内地中小投资者将有更多的标的选择空间,分散投资风险;另一方面,珍酒李渡股票流动性将显著提升,进一步掀起资本市场的热度,释放长期投资价值。

未来,珍酒李渡将积极把握白酒行业广阔发展机遇,进一步夯实基本面,扩大在资本市场上的知名度及影响力,在充分享受市场流动性红利的同时,打开估值向上弹性空间,实现在二级市场的量价齐升,释放长期投资价值,为投资者带来丰厚的收益。

免责声明:此文内容为本网站刊发或转载企业宣传资讯,仅代表作者个人观点,与本网无关。仅供读者参考,并请自行核实相关内容。