IPO审核趋严的大背景下,大量选择登陆A股的机器人企业正面临抉择。

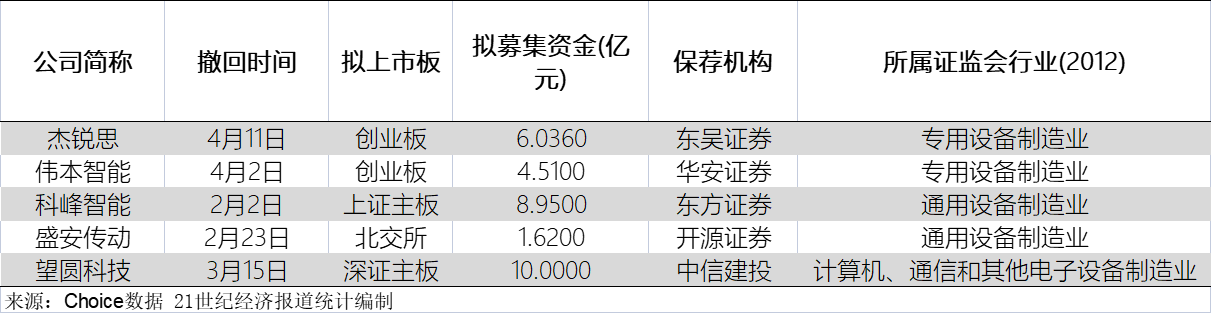

据记者统计,4月伊始,杰锐思、伟本智能两家机器人与工业自动化相关企业,宣布撤回A股创业板IPO申请。

今年以来,已有减速器企业科峰智能和盛安传动、消费类机器人望圆科技等公司撤回IPO申请,机器人企业闯关IPO难度可见一斑。

而类似节卡股份、海康机器等行业龙头,已然成为IPO队列中为数不多的候场企业。

不过,东方不亮西方亮。随着人工智能、具身智能的发展,机器人,特别是人形机器人却变成了一级市场投融资的“香饽饽”,今年以来机器人行业融资事件频发,相关行业展会络绎不绝。

整个机器人行业,呈现出一级、二级冷热不均的局面。

知难而退

公开资料显示,杰锐思、伟本智能两家企业均为专用设备制造业,从细分行业来看,两者均为工业自动化设备集成商,前者主要聚焦光伏新能源、消费电子;后者则聚焦汽车制造领域。

从时点上,两家企业均选在4月初进行了IPO注册撤回的操作。而按IPO企业惯例,4月开始,大量申请企业会中止申请,并会同中介机构更新公司去年财务报告,以继续推动IPO进程。这其中就包括仍在备战IPO的海康机器与节卡股份,两家公司目前都处于中止审核状态。

若从杰锐思、伟本智能两家企业此前披露或更新的公司2023年上半年财报来看,两家公司选择在此时点撤回IPO申请的原因不言自明。

根据公开信息,杰锐思、伟本智能两家企业均计划登陆深交所创业板,并均按创业板第一套标准申报IPO。按此前规则,申请创业板上市第一套标准,要求申报企业近两年净利润为正,且合计达到5000万元。

而从财报来看,虽然两家公司申报时近两个报告期均符合创业板第一套标准,但在2023年上半年财报更新后,却凸显了其在去年经营中面临的困境。

其中,伟本智能于2022年、2023年上半年分别实现净利润6152.17万元和-2364.15万元;同期杰锐思分别获得净利润8303.96万元和235.06万元,两家公司上半年业绩均明显下滑。

而随着新“国九条”的出炉,创业板上市门槛进一步提高,两家企业想要在新标准下闯关成功,难度不减反增。

4月12日,国务院、证监会、沪深交易所依次发布提升上市公司质量,严把上市关口的多项意见和举措。

其中深交所对创业板新上市规则征求意见稿中明确,创业板最近两年净利润指标将由5000万元提高至1亿元,并且新增了最近一年净利润不低于6000万元的要求。

而从近两个报告期业绩来看,伟本智能2022年、2023年上半年合计净利润为3789.02万元,其中2023年上半年为-2364.15万元;杰锐思合计一年半净利润为8539.02万元,其中2023年上半年仅为235.06万元。

虽然两家公司阐明其业务存强季节性,约过半收入将在四季度确认,但距离“合计1亿,最近一年6000万”的要求仍有距离。

竞争加剧

结合行业背景来看,两家企业在2023年均面临较为严峻的行业竞争。

其中,杰锐思公司于2022年、2023年上半年销售毛利率分别为39.97%和34.18%,仅半年降幅就达到约5.8个百分点。

而伟本智能虽然实现2023年上半年毛利率净增长,但公司上半年收入仅为6588.92万元,仅占2022年全年收入的十分之一,且考虑运维服务类收入占比较高,工业机器人和智能化解决方案等低毛利业务收入确认较晚,确认该毛利率存在失真情况。

从伟本智能回复申报问询中,记者发现,公司2023年上半年工业机器人毛利率仅有3.07%,其较2022年全年的12.96%下降了9.89个百分点。其中向某公司销售的工业机器人毛利率低至-2.79%。

无独有偶,此前2月撤回IPO申请的减速器企业科峰智能,其2020-2022年综合毛利率分别为46.94%、47.30%、40.62%,其呈现较为明显的回落趋势。

事实上,机器人行业的价格竞争已然不是新闻,并且有向机器人整个上下游传递的特征。

此前21世纪经济报道记者曾报道,年初谐波减速器龙头企业绿的谐波(688017.SZ)针对协作机器人客户报价进行了进一步下调,下调幅度在20%左右,试图通过“以价换量”的方式争夺市场份额。

同时,此前海康机器在回复记者关于价格竞争相关问题时表示,公司机器视觉产品、移动机器人在过去几年进行了不同程度的调价,系当年更好地应对市场竞争,提高竞争力,同时其也非公司率先发起,而是顺应市场竞争的变化,公司采取的正常经营行为。

火在“一级市场”?

相比IPO市场的降温,一级市场对机器人的热衷与追逐却与日俱增。

开源证券研报显示,从一级市场投融资角度看,2023年以来机器人行业整体投融资密度稳中有升,其中仅2023第三季度亿元级融资案例数量就提升至20起,与2023年上半年几乎持平。

而企查查数据显示,截至4月15日,今年以来,国内共发生92起机器人领域的一级市场融资事件,涉及商用、工业、服务、医疗等多个领域。

其中,机器人领域亿元以上投资案例超过10家,超5亿级投资3家,分别为两家人形机器人企业宇树科技和智元机器人,以及一家工业机器人企业珞石机器人。

相较之下,IPO方面,据不完全统计,成功登陆二级市场的国内机器人企业,今年以来仅有速腾聚创(机器视觉),优必选(人形机器人)两家,且落脚点均为港股。

鲜明的反差背后,越来越多的企业或将寻求在一级市场开展更多投融资活动。

“设备、工业自动化,机器人,现在都是较为热门的赛道。如果只是寻求融资而非寻求退出的话,一级市场可能会是更好的去处。”一位机器人咨询企业相关人士向21世纪经济报道记者透露:“原本以为市场热度过去了,但现在来看依然很热。”

另一方面,排除一级市场的火热,行业低效竞争的局面仍未改变。

行业人士反映,当前机器人市场价格竞争仍为主旋律,因此除了价格,机器人在出海上并没有太大的优势。预计未来的竞争将从可靠性、精密性和智能化程度等多方面展开,届时一部分企业将会从行业中脱颖而出。