长期以来,医药研发行业面临着“双十定律”,即一款药物从发现到批准上市需要10年时间、10亿美元的投入。而随着AI技术在医药行业的应用,这一定律有望被打破。

AI制药,即利用大数据、云计算、机器学习等人工智能技术手段辅助药物的发现、研发、管理等各个环节。根据英伟达公开资料,使用AI技术可使药物早期发现所需时间缩短至1/3倍,成本节省至1/200倍。

正如深势科技创始人兼CEO孙伟杰所言,“人体内大概有几万把锁,绝大部分锁都是难成药靶点,之前这些锁很难找到钥匙。现在AI可以有办法把锁打开,甚至是配到合适的钥匙,这是AI很重要的工作贡献之一。”

巨大的想象空间和市场潜力吸引着全球制药巨头、科技巨头竞相布局AI制药领域。在国内,自2014年起,一大批AI制药初创企业如雨后春笋般涌现。

今年以来,市场继续对AI制药寄予厚望。不仅英伟达等巨头在AI制药领域动作频频,百奥几何、剂泰医药、溪砾科技等多家AI制药初创企业也相继获得融资。与此同时,“国内AI制药第一股”晶泰科技成功上市,为AI制药再添一把“火”。

巨头青睐,资本涌动

2024年,英伟达在AI制药领域火力全开。

1月初的第42届摩根大通医疗健康年会上,英伟达宣布与安进合作建立一个名为Freyja的AI模型平台,以加速并缩短药物开发的周期;3月份结束的英伟达GPU技术大会上,与生命科学/医疗保健有关的会议共计90余场,首次超过了硬件、半导体、汽车等科技领域,居全行业第一。

7月,利用人工智能技术建立疾病模型从而进行药物开发的以色列公司CytoReason宣布完成新一轮8000万美元融资,英伟达、辉瑞、美国生物技术公司赛默飞和风投公司OurCrowd参与了本轮融资。据公开信息统计,CytoReason是英伟达今年“出手”的第4家AI制药公司,也是其投资的第13家AI制药企业。

得益于巨头企业的关注和加码,AI制药赛道热度不减。放眼国内,今年以来AI制药企业融资吸睛,共有10家AI制药企业获得融资。

具体来看,途深智合今年2月宣布完成数百万元天使轮融资,由诚美资本、无锡光子芯谷共同投资,本轮所得资金将用于进一步加强AI+蛋白质平台的研发。

4月,另一家AI蛋白质设计服务提供商天鹜科技也宣布完成数千万元Pre-A轮融资,由金沙江联合资本领投,本草资本、晓池资本和四川交研资本跟投。本轮融资主要用于加速蛋白质工程通用大模型的行业应用,助力产业升级。

5月,兴普泰生物宣布完成数千万元人民币战略融资,投资方包括人福医药、兴齐眼药、弗瑞尔医药等。

6月,AI制药迎来一波融资热潮,百奥几何、剂泰医药、百图生科、新樾生物和莱芒生物5家AI制药公司均获新一轮融资。

据天眼查数据显示,6月14日,新樾生物公布A+轮融资,融资额未披露,参与投资的机构包括清大创投。

6月18日,莱芒生物宣布完成共5000万元的天使+轮和天使++轮两轮新增融资。本次融资的新股东有富汇创投、云帆科技投资以及私人财务投资者,同时原有老股东天图投资、晶泰科技持续加持。据悉,本次融资将主要用于代谢增强型CAR-T细胞治疗药物IND申报,加速推进针对实体瘤的代谢增强型细胞治疗药物的临床研究。

百奥几何也在6月中旬公布Pre-A轮融资,融资额未披露,参与投资的机构包括将门创投、智谱AI、盛景嘉成、高榕创投。

6月21日,剂泰医药宣布完成1亿美元的C轮融资,参与投资的机构包括中金资本、中国太平。6月24日,有“港版淡马锡”之称的香港投资管理有限公司(简称“港投公司”)公布最新投资对象,将领投百图生科新一轮融资,投资金额未披露。

7月,溪砾科技宣布完成3000万美元A轮融资,本轮融资由龙磐投资领投,老股东鼎晖投资、五源资本、雅亿资本持续加投,晶泰科技、CMT研究基金会跟投。本轮投资将用于进一步建设ReviR自主开发的AI药物研发平台VoyageR,并持续推进已有的亨廷顿舞蹈症(HD)管线以及包括腓骨肌萎缩症(CMT)、肌萎缩侧索硬化(渐冻症,ALS)等多种神经系统疾病相关管线临床前和临床阶段的开发。

近日,AI制药公司融资又添一例。生物医药大模型公司水木分子累计已完成近亿元人民币融资。其中,天使轮由华山资本领投,道彤投资、讯飞创投参与投资;清智资本参与种子轮融资。

晶泰科技成功上市,英矽智能冲刺IPO

据公开信息统计,截至目前,国内AI制药企业已超过百家。从融资情况来看,绝大多数AI制药初创企业都还处于天使轮、A轮的早期融资阶段,仅药物牧场、深势科技、剂泰医药少数几家公司走到了C轮融资。

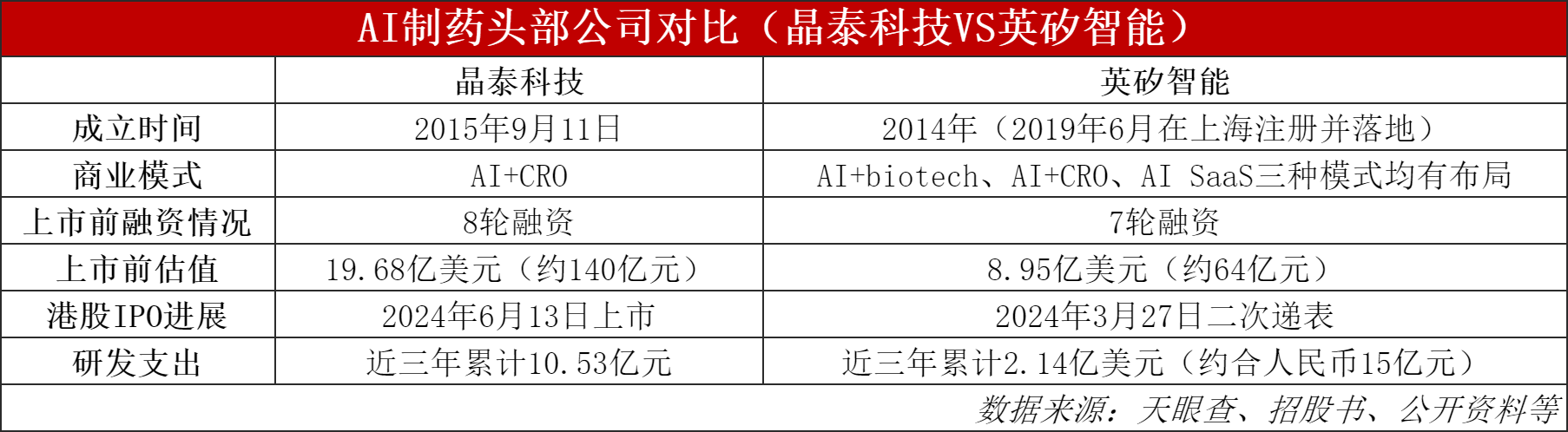

而晶泰科技、英矽智能两家头部公司则快人一步,在经历多轮融资后,前后脚冲刺港股上市,争夺“AI制药第一股”。

2023年6月,英矽智能递交招股书,拟在港交所主板挂牌上市,是国内第一家冲刺上市的AI制药公司。港股IPO之前,英矽智能累计完成了7轮融资,在2022年7月份的D轮融资完成交割后,公司的估值达到了8.95亿美元(约合人民币64亿元)。

晶泰科技紧随其后,于2023年11月30日递表港交所。

招股书显示,晶泰科技估值自2015年10月Pre-A轮融资交易前的830万元升至2021年10月D轮融资交易后的19.68亿美元(约合人民币140亿元),投资者阵容包括腾讯、红杉、国寿成达、人保健康养老基金、中金、中信证券、中信创业投资、招银国际、谷歌、中国生物制药、软银愿景基金等。

随着上市文件六个月有效期届满,英矽智能招股书于2024年1月“失效”。2024年3月,英矽智能再次递表港交所。

晶泰科技则于今年5月通过港交所聆讯,并于6月13日正式登陆港交所,“AI制药第一股”之争自此尘埃落定。

从上市首日市场表现来看,晶泰科技首日高开2.08%,报5.39港元/股,盘中最高涨幅达到24.62%,触及6.58港元/股,截至当日收盘,股价报5.8港元/股,涨幅9.85%。

上市后,晶泰科技股价持续上行,并于8月15日盘中最高触及7.32港元/股。8月16日,恒指公司公布最新季检结果。晶泰科技获纳入恒生综合指数,本次调整将在9月9日正式生效。截至最新收盘日(8月22日),晶泰科技股价报6.35港元/股。

AI制药商业化落地尚需时日

从两家头部公司的商业模式来看,晶泰科技、英矽智能选择了泾渭分明的商业模式。

公开资料显示,AI制药的商业模式有AI+SaaS、AI+CRO(医药研发外包)、AI+Biotech(自研药物管线)三种。AI+SaaS主要提供AI辅助药物开发软件服务平台,帮助企业加速研发流程,国内选择这种商业模式的企业较少,更多选择的是AI+CRO、AI+Biotech商业模式或兼容以上2/3种商业模式。

英矽智能成立于2014年,公司在AI+SaaS、AI+CRO、AI+Biotech三种商业模式上均有布局,并以AI+Biotech为核心。

招股书显示,在管线药物开发(AI+Biotech)方面,英矽智能对于内部开发的候选药物,拟上市后商业化产生收入,或对外授权收取预付款/里程碑/权益分成。目前,公司核心产品ISM001-055用于治疗孤儿病突发性肺纤维化(“IPF”)的研发管线已于2023年4月在中国启动了IIa期临床试验,并预期将于2024年第四季度完成,这也是第一款由AI设计的进入临床阶段的药物。

药物发现服务(AI+CRO)方面,英矽智能利用Pharma.AI发现与疾病相关的靶点,识别并进一步研发自身并不拥有独家所有权的候选药物,收取服务费;软件解决方案服务(AI+SaaS)方面,公司授权客户使用Pharma.AI平台,2021年起为客户定制化需求也开始授予在客户场所Chemistry42软件的安装和使用权。

晶泰科技则选择了AI+CRO模式,公司业务主要包括药物发现解决方案(主要为药企和科研机构提供模块化药物发现解决方案或合作开展新药研发)、智能自动化解决方案(主要包括固态研发服务及自动化化学合成服务)。

业绩方面,作为AI制药头部公司,晶泰科技和英矽智能成立至今均未实现盈利。

晶泰科技在招股书中披露,“尽管于往绩记录期间产生了可观收入,但我们为一家未商业化公司。”2021年至2023年,公司实现收入分别为6279.9万元、1.33亿元、1.74亿元;期内亏损分别为21.37亿元、14.39亿元、19.06亿元。

无独有偶,英矽智能也在招股书中表示,“截至最后实际可行日期,我们并无已商业化产品,因此并无自此产生任何收入。近三个财年的收入主要来自医药研发的服务。”

2021年至2023年,英矽智能实现收入分别为471.3万美元、3014.7万美元、5118万美元;期内亏损分别为1.3亿美元、2.22亿美元和2.12亿美元,合计亏损约5.64亿美元(约合人民币40亿元)。

而晶泰科技、英矽智能2家头部公司持续亏损的背后,是不菲的研发投入。

于2021年、2022年及2023年,晶泰科技的研发开支分别为2.13亿元、3.59亿元及4.81亿元,分别约占总经营开支的52.4%、53.5%及49.8%。占收入的比例维持在338.5%、269.2%、275.6%的高位。

2021年至2023年,英矽智能研发开支分别为3848.9万美元、7817.5万美元、9734.1万美元,累计约2.14亿美元(约合人民币15亿元),近年来研发投入均超过当年营收规模。

华创证券研报指出,AI制药商业模式还没有很清晰,各家均处于探索中,看哪种模式能给AI制药带来真正的机会,但还没有一种商业模式被证明比其他的商业模式都好。

“尽管全球AI赋能在研药物已超100款,但总体来说,目前AI制药还处在相对早期发展阶段,多集中在临床Ⅰ期阶段,尚无AI发现药物获批上市。”在英矽智能联合首席执行官任峰看来,除了要完成全流程验证,AI制药还需开发适合自身的商业模式,实现自我造血。这是整个行业面临的共同挑战。

A股公司加速布局AI制药

尽管距离商业化尚有距离,但AI制药的巨大潜力已经吸引了众多A股上市公司入局。

以CXO龙头药明康德为例,该公司投资了多家AI制药企业,例如英矽智能的股东方中便出现了药明康德的身影。同时,药明康德与AI制药企业建立战略合作关系,加速新药发现。

传统医药龙头复星医药也曾在投资者平台表示,公司很早就关注到了AI在医药研发、服务等领域的应用,目前已经开展多个应用。在药物发现方面,公司与英矽智能开展合作,在全球范围内共同推进AI药物研发项目。

恒瑞医药则透露,已建立AI辅助生物药设计和开发系统,应用AI技术进行大分子结构预测、性质计算和分子设计。

此外,美迪西、成都先导、皓元医药、泓博医药等多家CRO企业也在不断推进“CRO+AI”布局。美迪西此前在投资者平台回复投资者提问时称,已与多家AI制药企业达成战略合作,充分整合外部技术资源和内部研发能力,实现双向赋能。

值得一提的是,港股创新药龙头石药集团与英矽智能、晶泰科技均有合作,公司利用这两家头部公司的AI技术平台,辅助药物设计,提高新药筛选效率和成功率。

根据Precedence Research数据,AI制药行业将在未来十年保持高速增长,2023年市场规模达11.7亿美元,预计市场规模到2032年将超过118亿美元,从2023年到2032年的复合年增长率将达到29.3%。

海通证券研报认为,AI技术蓬勃发展,AI+制药有望成为下一个黄金赛道,为药企降本增效从而进一步走向“病者皆有药”。AI技术通过机器学习和深度学习等手段,已经在药物发现、临床前研究和临床试验等全流程中发挥重要作用。AI+制药受到国家政策支持,产业链上下游投资机会多元,应用端百花齐放。

“生成式AI的技术本质是一种‘猜测机器’,庞大的AI算力投资在制药行业这一‘猜测游戏’的应用有望成为率先实现正向投入产出比。”海通国际首席分析师余文心表示。