人形机器人“热战”已然打响——短短三天内,便有智元机器人、越疆科技、优必选等企业发布人形机器人新品。

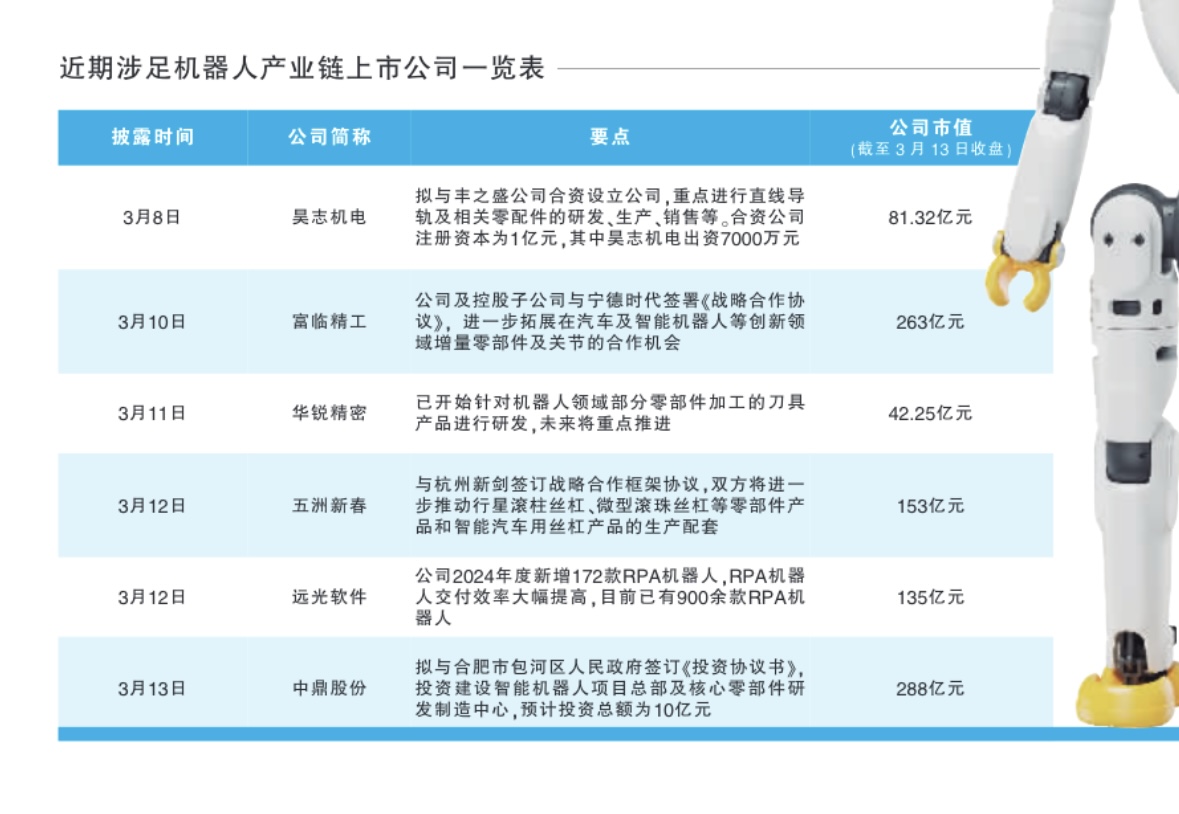

本体厂商轮番出手,产业链上企业亦是不遑多让。近期已有昊志机电、五洲新春、中鼎股份等多家上市公司,宣布大手笔加码投资机器人产业链,涉及核心零部件研发、人形机器人总成、智能电关节模组等细分领域。

“中国发展人形机器人的土壤实在是太好了!”一位人形机器人本体厂商创始人向上海证券报记者表示,我国发展人形机器人的最大优势,正是成熟的产业链。“小到螺丝螺母,大到消费电子和新能源汽车,我们在智能制造方面有深厚的基础。这一切都是发展人形机器人时,唾手可得的资源。”

开源机械首席孟鹏飞认为,2025年是人形机器人量产元年,目前国内订单超过3000台的机器人公司已有三四家。

AI大模型的突破、地方政府的积极支持,更是让人形机器人产业发展“如虎添翼”。2025年政府工作报告明确提出,大力发展智能网联新能源汽车、人工智能手机和电脑、智能机器人等新一代智能终端以及智能制造装备。对于各地政府与企业而言,发展人形机器人已从“恐后”转到“争先”,新一轮产业竞赛呼啸而来。

智能制造筑基 上市公司竞相入局

近期,多家制造业上市公司宣布大手笔加码投资机器人产业链,涉及核心零部件研发、人形机器人总成、智能电关节模组等细分领域。

例如,昊志机电拟合资设立控股子公司,进行机器人直线导轨等研发生产;五洲新春与杭州新剑签署战略合作协议,推动行星滚柱丝杠、微型滚珠丝杠等产品的生产配套;中鼎股份拟10亿元投建智能机器人相关项目。

为何制造业上市公司不约而同地挑中人形机器人赛道?

可共用的产业基础是一大核心原因。上海一位人形机器人本体厂商高管分析称,人形机器人40%至50%的供应链与新能源汽车重合,30%至40%的供应链跟原来的3C消费电子重合。

该人士认为,制造类公司密集布局人形机器人产业链,本质上是智能设备制造业技术积淀的跨场景迁移。从零部件到机器人本体,再到应用落地等环节,我国已形成完善的智能制造产业链,中国制造体系在精密制造、技术融合和产业协同方面有深厚积累。东吴证券近期发布的研报也提到,在工业操作系统领域拥有技术积累的公司,有望在机器人行业打造新的增长极。

摩根士丹利中国首席经济学家邢自强表示,中国在上下游产业链的集聚优势极大地降低了机器人制造成本。摩根士丹利的研究团队梳理了全球人形机器人的100强企业,其中60家企业在中国。中国在这一领域的产业链上下游零部件和规模优势正在显现,尤其是在成本和性价比方面。

“我坚信我们国家的人形机器人产业不仅会实现‘弯道超车’,还有机会去定义和引领全球的人形机器人发展。”前述人形机器人本体厂商创始人表示。

人工智能加成 机器人拼“体力”还拼“脑力”

前不久,一条关于人形机器人跑步的视频全网“出圈”。视频中,一个身高1.38米、体重40公斤的人形机器人正在深圳湾人才公园奋力奔跑,步态平稳、启停自然。这是深圳众擎科技研发的人形机器人PM01,能够实现稳定拟人奔跑。机器人平稳奔跑的背后,是控制算法、硬件设计及能量管理的相辅相成。

如果说制造业企业入局,在于提升人形机器人硬件上的能力,那么在AI上有先发优势的企业,便是意在抢先布局人形机器人的“大脑”。

近日,蚂蚁集团下场自研人形机器人,华为、百度、小米等科技巨头同样在加速入场。中控技术、均普智能、优必选、普渡机器人、东土科技等公司,也纷纷披露了这方面的进展。

蚂蚁灵波科技CEO朱兴介绍,具身智能技术下的人形机器人,在家庭、养老、医疗健康等密集交互型领域具有广泛应用前景,但要真正融入现实场景,还需持续突破感知反馈、智能决策、精确操控、系统安全等关键技术瓶颈。这些能力的构建需要依赖算法迭代、硬件创新与场景数据的协同进化。

也有初创企业选择自研大模型。近日,智元机器人发布首个通用具身基座模型——智元启元大模型。智元机器人合伙人、研究院执行院长、具身业务部总裁姚卯青称:“从战略角度来看,机器人公司如果不做大模型是没有未来的。没有智能化,没有作业能力,机器人只是一个硬件,能做的事情非常有限。”

姚卯青认为,AI能力将成为区分机器人产品竞争力的核心一环。“和今天的新能源车、手机一样,大家在硬件方面会有类似的方案,供应链也会高度整合,所以最后比拼的一定是AI能力”。

AI的多维度技术革新,推动人形机器人实现从“机械执行”到“智能决策”的变化。近日,优必选基于DeepSeek-R1深度推理技术研发了人形机器人多模态推理大模型,让人形机器人具备类似人类常识的推理能力,支持多台机器人之间复杂任务的高效拆解、调度与协同。

近日,东土科技披露,公司研发的AI机器人平台,已经能够为客户提供快速原型化的低代码开发工具和系统,大大减少客户在垂直领域开发具身智能的成本。公司也在积极研发下一代鸿道系统,通过VLA模型与鸿道操作系统的深度融合,目标实现“VLA模型+数字孪生”闭环,公司预计2030年支持百万级智能体协同网络。

邢自强判断,AI一旦进入落地阶段,中国有后发优势。DeepSeek的崛起便从侧面验证了这个判断,未来几年,人形机器人产业有望在AI加持下迅速铺开。

地方政府出招 竞逐“人形机器人第一城”

政策对于人形机器人行业的支持力度、准度已然显著提升。2025年,具身智能首次写进了政府工作报告。

而在地方,上海、深圳、北京、杭州等地出台相关政策。谁将成为“人形机器人第一城”?

有人形机器人本体厂商高管认为,人形机器人最终要落到量产和下游应用上,制造业基础更完备的城市更具竞争力。

2月底,北京市发布具身智能科技创新与产业培育行动计划,提出要打造具身智能领域产教融合基地,鼓励创新企业与高校院所开展人才联合培养,加快培育一批企业急需的工程技术人才。到2027年,北京计划培育产业链上下游核心企业不少于50家,打造千亿级产业集群。

而在3月,深圳市推出了针对机器人技术创新与产业发展的全面方案,支持关键技术攻关,并安排45亿元政策资金,发放最高1000万元的“训力券”补贴。目前,深圳已形成上市企业34家、独角兽企业9家,其中7家企业入选摩根士丹利全球人形机器人上市公司百强名单,还汇聚了优必选、乐聚、众擎等整机企业,形成产业集聚效应。

上海同样走在机器人发展的前列。去年5月,国家地方共建人形机器人创新中心落地上海,发布了全球首台全尺寸人形机器人公版机“青龙”,建立了OpenLoong人形机器人开源社区,联合15家企业构建了“十八金刚”人形机器人阵列,围绕人形机器人场景应用、具身智能分级分类等领域,制定了全国首批团体标准,开设了全国首个异构人形机器人训练场。

谁将孵化出下一个宇树科技,还有待观察。不过,可以肯定的是,城市竞赛没有输家——北京的产学研闭环、上海的AI“最强大脑”、深圳的供应链优势、杭州的创新突围,已然合力打破“波士顿动力神话”。

(截至3月13日收盘)