21世纪经济报道 杨坪

2025年IPO首批现场检查名单出炉。

近日,中国证券业协会官网发布《关于2025年第一批首发企业现场检查抽查名单的公告》,随机抽取结果显示,江西力源海纳科技股份有限公司(简称“力源海纳”)、强一半导体(苏州)股份有限公司(简称“强一股份”)被抽中现场检查。

其中,力源海纳拟申请在创业板上市,2024年12月27日IPO申请获受理,保荐机构为招商证券;强一股份则是在2024年12月30日,向科创板递交了IPO申请,保荐机构为中信建投证券。

此前,证监会发布《关于严把发行上市准入关从源头上提高上市公司质量的意见》,将IPO现场检查比例从过去的5%大幅提升至不低于拟上市企业的三分之一。

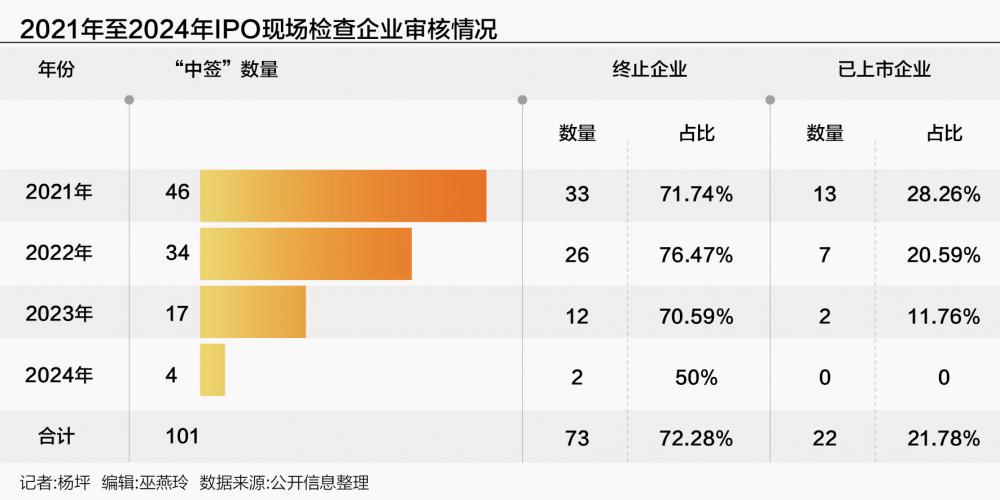

21世纪经济报道记者梳理发现,2021年至今,沪深交易所合计有103家企业被抽中现场检查。剔除本轮现场检查的两家企业,剩余101家企业中,仅22家成功上市,73家企业终止IPO,其中1家终止注册,2家上会未通过,其余均为主动撤回。

两企业“中签”

本轮被抽中现场检查的两家企业,均为2024年末获受理的公司,且均属于高新制造企业。

力源海纳与强一股份均符合双创板块相应的上市标准,但报告期内,前者产能利用率下滑,应收账款和存货高企,引发市场对其业绩稳定性的担忧;后者则因为过于密集的关联交易,受到行业质疑。

据招股书,力源海纳主营业务为工业电源产品的研发、生产与销售,主要产品包括高频开关电源、高速脉冲电源和其他电源,拟募资11.81亿元。从基本面上看,力源海纳的业绩规模尚可,但从2024年开始经营状况出现下滑态势。

2021至2023年,公司营收分别达到3.80亿元、4.93亿元、5.91亿元,净利润分别为1.03亿元、1.25亿元、1.53亿元。而2024年上半年,力源海纳的营收仅为2.62亿元,相当于2023年全年收入的约44%,净利润更是跌至4127万元,不足前一年的三分之一。经营活动产生的现金流量净额也由正值转为负值,为-9259.61万元。

同期,力源海纳的产能利用率也明显下降。2021年至2023年,其产能利用率均在90%以上;而到了2024年上半年,公司产能利用率暴跌至58.34%。对此,公司解释称,是其2022年新增订单较多,相应扩充了产能,但由于后续锂电铜箔新增订单下降,影响了产能利用率。

此外,力源海纳的资产结构中,过高的存货与应收账款比例,也是市场关注的焦点。

力源海纳报告期各期末的存货账面价值分别为2.80亿元、5.40亿元、6.58亿元和6.65亿元,占流动资产的比例均在40%以上。应收账款账面价值也居高不下,2021年至2023年末分别为1.64亿元、1.52亿元、1.98亿元,占当期营业收入的三成以上。而到了2024年6月末,该项数值飙升至2.35亿元,占当期收入的89.92%。

报告期内,力源海纳的研发投入强度也远低于行业均值。2021年至2024年上半年,其研发费用分别为1308.11万元、1823.48万元、3324.22万元和2458.08万元,占总营收的比例分别为3.44%、3.70%、5.63%和9.40%,而同期行业的研发强度均值分别为10.82%、10.12%、12.29%和18.66%。

另一家抽中现场检查的企业——强一股份,主要从事半导体设计与制造,主营晶圆测试核心硬件探针卡的研发、设计、生产与销售。招股书显示,其是2023年唯一进入全球半导体探针卡行业前十大的境内厂商,此次IPO拟募集资金15亿元。

基本面上看,公司业绩增速很快。2021至2023年以及2024年上半年,强一股份分别实现营业收入1.1亿元、2.54亿元、3.54亿元、1.98亿元,对应实现归属净利润分别约为-1335.84万元、1562.24万元、1865.77万元、4084.75万元。除了营收和利润大幅增长外,公司的利润率也表现优异。2021年~2023年以及2024年上半年,强一股份毛利率分别为35.92%、40.78%、46.39%和54.03%。

不过,强一股份的业绩高增长背后,离不开“关联交易”的助力。2021年到2024年上半年(下称“报告期内”),公司向前五大客户销售金额占营业收入的比例分别为49.11%、62.28%、75.91%和72.58%,集中度较高。其中,来自第一大客户B公司的营收占比高达20.81%、37.58%、37.92%和42.09%。

同时,由于公司客户中部分封装测试厂商或晶圆代工厂商为B公司提供晶圆测试服务时存在向公司采购探针卡及相关产品的情况。若合并考虑前述情况,公司来自于B公司的收入占营收比例为25.14%、50.29%、67.47%和70.79%,强一股份对B公司存在重大依赖。

值得一提的是,强一股份在招股书中表示,B公司指代与公司有交易的同受A公司控制的相关交易主体,按照实质重于形式的原则认定为关联方。

此外,强一股份前五大供应商中也存在关联方。招股说明书显示,圆周率半导体(南通)有限公司(下称“南通圆周率”)2021年成立,2022年便成为强一股份第一大供应商,强一股份对其采购金额占当年总额的20.33%。2023年及2024年上半年,南通圆周率是公司第二大供应商,分别占采购总额的13.03%和13.71%。

而南通圆周率的实控人正是强一股份的实控人周明,此外南通圆周率的股东名单上还出现了南钢星博、复星奥来德的身影,它们同时也是强一股份的股东。

四年现场检查终止率72%

随着力源海纳与强一股份被抽中现场检查,市场对两家企业的IPO进程产生了担忧。

从过往经历来看,“现场检查”对于拟IPO企业堪称“生死劫”。

据21世纪经济报道记者统计,2021年至2024年,证券业协会合计进行了15次现场检查,抽中了101家企业,这一群体整体的IPO终止率高达72%。

其中,2021年五次现场检查抽中46家企业,其中仅13家成功上市,33家企业终止IPO,终止率为71.74%。

2022年四次现场检查抽中34家企业,其中仅7家成功上市,26家终止IPO,终止率为76.47%。另有1家企业尚在排队,系2022年6月申报在深市主板上市的悍高集团,其保荐机构为国泰君安,2025年1月24日更新了第二轮审核回复函。

2023年下半年开始,IPO审核节奏放缓,但三次现场检查中,仍有17家企业被抽中现场检查。这批企业中,两家企业已成功上市,12家企业终止IPO,终止率为70.59%。剩余三家企业在审,其中,双瑞股份审核进程稍快,其2022年12月22日获创业板受理,2024年11月1日过会,但时至今日仍未提交注册;海湾化学和丰倍生物目前则还处于“已问询”阶段。

2024年,IPO申报企业锐减,被抽中现场检查的企业数量也随之下降,其三次现场检查中仅抽中四家公司,但终止率也高达50%,目前仅剩两家企业正常在审,分别是申报深市主板的中国铀业和申报科创板的新芯集成。新芯集成因财报更新,处于中止审核状态。

根据证监会的通报来看,现场检查的重点主要集中在,发行人的财务信息披露质量、存疑事项及中介机构执业质量。

近年来,监管部门一直强调严把发行上市准入关。2024年修订实施的《首发企业现场检查规定》,更是明确了对在实施现场检查过程中撤回上市申请的企业一查到底。

证监会首席风险官、发行司司长严伯进表示,证监会系统坚持以投资者为本,从严审核拟上市企业,对违法违规、侵害投资者利益的行为严惩不贷,用监管的威慑力让企业不敢“带病闯关”,从源头上提升上市公司质量。

“在发行上市监管工作中,我们正在持续加强全链条把关,严审重罚财务造假、欺诈发行。我们也将大幅提高拟上市企业现场检查比例,以上市公司质量的提升回应投资者的关切。”严伯进称。