新浪财经讯 金科股份旗下物业板块终于揭开面纱。6月29日,继荣万家、合景悠活、佳源服务之后,金科智慧服务集团股份有限公司(下称“金科智慧服务”)也递交了港股上市申请。与大部分物企采用“生活服务”的名称不同,金科执着的加上了“智慧”二字,暗示了其日后的发展方向。

但目前智慧科技服务尚不能支撑金科智慧服务的野心。截止2019年,智慧科技服务部分实现营业收入2768万元,仅占总收入的1.2%。

在管规模过亿平方 挤入头部阵营

这一波物企上市潮终于迎来了一家体量较大的头部公司。

2020年上半年,自3月份兴业物联和烨星集团两家迷你型物企上市后,建业新生活也在5月上市。7月初港股又将迎来正荣服务、金融街物业、弘阳服务先后挂牌。同一时间,6月底荣万家、世茂服务、佳源服务、金科智慧服务4家披露聆讯资料。

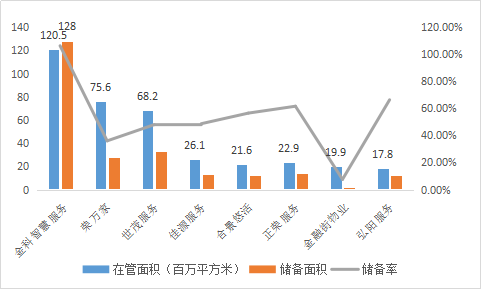

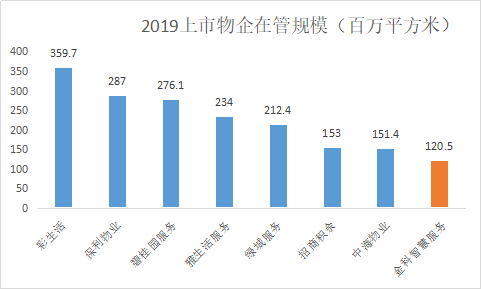

前后两波上市潮以中小型物企居多。而这其中,金科智慧服务一亮相即以120.5百万平方米在管面积居于前列。港股物业板块也在保利物业之后,时隔半年又迎来了一家面积超过亿万平方米的物管公司。中指院数据显示,2016-2020年金科智慧服务连续5年位列中国物业服务百强企业十强之一。

2019年末,公司尚有128百万平方米的合约面积未交付(储备面积),相当于目前体量的1倍。未来业绩增长空间远高于同期递表的其他物企。

不过,与已上市头部物企进行对比,这一储备规模远低于碧桂园服务(408.6百万平方米),彩生活(202.3百万平方米)、保利物业(211.1百万平方米)、绿城服务(233.2百万平方米),与雅生活服务(122.2百万平方米)接近。目前就在管面积而言,金科智慧服务在管规模排在26家A+H物业股第8位,由于储备面积不占优势,未来进入top5行列任重道远。

第三方成增长主力军 物业费成谜

从成长历程来看,金科智慧服务能有今天的体量外拓项目功不可没。

金科智慧服务成立于2000年,目前金科股份持有其68.32%的股权。与世茂服务、荣万家一样,背后拥有强大的房企支持。不过与荣万家的选择不同,世茂与金科早早的走上了对外扩张的道路。

截至2019年末,由金科集团开发的物业在管面积约为56.8百万平方米,占比47.1%。第三方外拓项目占比52.9%,面积贡献首次超过了关联方。而在2017年外拓项目在管面积还只有20.8百万平方米,占比33.4%。

过去两年,外拓项目新增在管面积分别为21.6百万平方米,21.2百万平方米;金科集团新增在管面积5.7百万平方米、9.4百万平方米。来自第三方的外拓项目增速远远超过了金科集团,前者在管面积同比增速为103.6%、50.1%,后者为13.8%、20.1%。

此外,截止2019年末公司128百万平方米储备面积中有四分之三来自于外拓项目。毫无疑问,来自金科集团的面积结转属于稳定输出,金科智慧服务已经进入了依靠外拓项目促增长的阶段。

值得关注的是,外拓项目与集团项目之间物业管理服务收入存在较大的差异。以2019年为例,金科集团47.1%的在管面积贡献了63%的收入,面积收入占比的剪刀差为15.9%。外拓项目52.9%的在管面积仅贡献37%的收入。2017年这一差值仅为7.3%,2018年骤然提高至16.2%。

而这种差值现象大多数存在于住宅物业前期,指的是与物业开发商订立的前期物业管理服务合同(通常为3年时间)。到了住宅物业业主委员会阶段(与业主委员会签订合同),这一比例差值开始缩小,金科集团的项目差值缩小至3%;外拓项目则回归正常,4.2%的面积贡献了5.6%收入。

事实上物管公司以低价外拓的情形已经屡见不鲜。一方面关联房企的动机是拉高物业费美化报表;另一方面,物管公司外拓也需要低价策略。

反映在地区上差值最大的是西南地区,以51.2%的面积贡献了60.8%的收入。物业管理行业具有一定的地缘性,西南地区作为金科股份的大本营,也是金科智慧服务的根据地,公司连续6年排名第一。同时,公司执行董事兼执行总经理罗传嵩还担任重庆市物业管理协会会长。

金科智慧服务的特别之处在于同一项目来源,在住宅物业前期和业主委员会前期不同阶段差值比例不同。这一现象或说明,金科智慧服务与金科集团签订的合同单价高于外拓项目,而到了业主委员会阶段金科集团项目降价,外拓项目提价。

不过,金科智慧服务在聆讯资料中仅披露了整体的平均物业管理费,分别为2.1元、2.2元、2.2元,与行业均值持平。未进一步披露不同项目来源及不同阶段的平均物业管理费。

智慧科技难撑大局

在外拓及关联方项目的双重加持下,金科智慧服务业绩增长良好。2017年-2019年实现营收10.5亿元、15.2亿元、23.3亿元,实现净利润1.1亿元、1.6亿元、3.7亿元。营收复合年增长率为49.1%,净利润复合年增长率约为 81.5%。

期间,毛利率从26.8%微增至27.3%,净利率从10.9%增至16.1%,提高了5个百分点。一方面,居高不下的人工成本被压缩。雇员福利及外包成本占销售成本的比例从82%下降至78%。另一方面,非业主增值服务及社区增值服务近两年快速增长,高于基础的物业管理服务。

尤其是智慧科技服务,2019年同比增长153.7%。智慧科技服务主要是向物业开发商、物管公司及其他业务提供智能解决方案,也就是toB业务。报告期内该部分业务毛利率高达67.9%、48.8%及48.3%,2018年开始销售秩序维护及停车场管理系统的安防摄像头,硬件采购成本较高导致毛利率骤降19%,但收入占比太小,影响甚微。

这也侧面透露出金科智慧服务开始有意识地向同行业及上下游输出品牌、服务的野心。但理想是美好的,现实是残酷的。在此之前棘手的关联方资金问题首先需要清理。

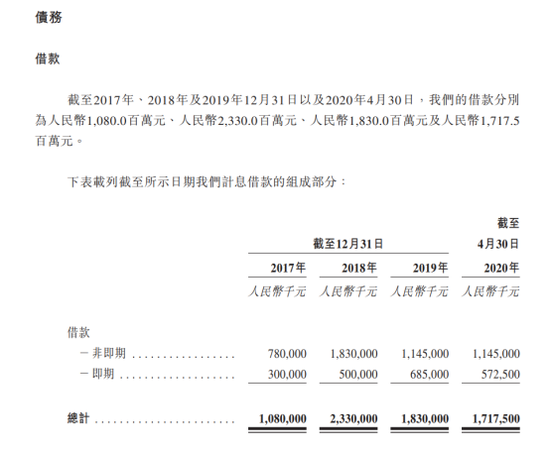

2015年10月,金科智慧服务向第三方贷款15亿元,年利率为9.0%。2018年4月,再次贷款16亿元,年利率7%。两笔合计31亿元的贷款全部垫付给了金科股份的若干附属公司。金科股份方拟于2020 年8月偿还上述两笔垫款未偿款。

截止2019年末,关联方其他应收款余额为28.9亿元。应付关联方款余额为7.4亿元。2020年4月30日,公司长短期借款部分还剩下17.2亿元待偿还。