财经网资本市场讯 5月13日,卫龙食品集团(卫龙美味)向港交所提IPO申请书,保荐机构为大摩、中金和瑞银。日前,卫龙食品集团已完成由高瓴、CPE、资本联合领投的35.6亿人民币A轮战略融资,腾讯投资、云锋基金、红杉资本等入股。据财联社报道,有投资业人士表示,卫龙此轮融资投后估值高达700亿元。该数字已向目前港股上市包装食品行业中最大公司的市值看齐。

卫龙IPO募资计划的潜在投向包括建设新工厂,扩大和升级生产设施与供应链体系;审慎地投资于或收购对业务有协同作用的企业;进一步拓展销售和经销网络;品牌建设;产品研发活动以及提升研发能力;推进业务的数智化建设等。

卫龙美味成立于2018年7月在开曼群岛注册成立,公司是国内大型休闲食品企业之一。公司专注于辣味休闲食品的研发与产销,主要产品涵盖调味面制品、蔬菜制品和豆制品等。招股书显示,公司的调味面制品收入占最高,2020年占比为65.3%;自2018年以来,调味面制品、豆制品及其他产品收入占比逐步下降,蔬菜制品收入占比上升。截至2020年底,公司已与1900多家经销商合作,覆盖超过57万个零售终端。

卫龙在招股书中提到,公司客户主要为线下及在线经销商,其次为从公司在线自营店购物的个人消费者。随着消费者购买行为转变,卫龙将渠道扩张至商超、连锁便利店、电商等方面。公司表示,线上渠道的收益由2019年的2.51亿元增至2020年的3.82亿元,增长52.2%。不过,2020年卫龙仍有超过九成的收入由线下渠道获得,线上渠道占比为9.3%。

根据全球增长咨询公司弗若斯特沙利文(Frost & Sullivan)的报告,2020年,我国辣味休闲食品市场占国内休闲食品行业的份额为20.3%;我国的辣味休闲食品市场相对分散,按零售额计,2020年前5大企业市占率为10.7%;卫龙已成为国内最大的企业,市场份额达5.7%。

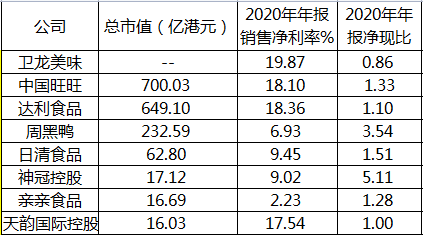

IFIND统计数据显示,卫龙2018年至2020年持续盈利,去年业绩增速有所下滑。报告期内,公司营业分别为27.52亿元、33.85亿元和41.20亿元,归母净利分别为4.76亿元、6.58亿元和8.19亿元;销售毛利率分别为35%、37%和38%,销售净利率分别为17%、19%和20%。

尽管卫龙辣条等系列产品“其貌不扬”、但利润率颇为可观,价格绝不算便宜。卫龙去年的销售净利率大幅高于2020年国内休闲食品行业销售净利水平(10%),也高于目前港股包装食品类中的两大头部公司达利食品和中国旺旺,显著超过久久王、周黑鸭和亲亲食品等公司之水平;如果口径可以再放大一些,海底捞、呷哺、味千、康师傅的销售净利率也要被“辣条”甩出“好几条街”。

卫龙的内控与应收款管理优势相对明显,但运营中也有不尽理想之处。2020年,公司销售费用、管理费用与营收之比分别为8.55%和4.43%,应收账款周转天数仅为2.6天;不过5.43次的存货周转率仍低于预期,不是因同比下降了近10%,而且低于目前的港股头部公司。

财务和杠杆方面,2020年,卫龙资产负债率为44%;债务结构变化不大,公司非流动负债为11.68亿元,流动负债占比高达89%;偿债能力进一步提升,流动比与速动比升至1.59倍和1.13倍。

卫龙还不缺现金,但2020年的净利润的含金量成色已明显下降。去年,公司的经营活动现金流下滑近6%至7.05亿元,仅仅0.86的净现比相对于香港上市的包装食品类主要同行来说,差距较为明显。

另一方面,卫龙报告期内实现的自由现金流0.41亿元,与营收之比甚至不足1%,几乎处于业内垫底水平,而2018年,公司该指标还达到过21%的优异成绩。显而易见,除了收入所减速,就是因为公司去年固定资产、无形资产等长期支出较大所致。

来源:IFIND,财经网

但在2018年和2019年,卫龙的战略其实并不算很激进,甚至还有一定减速,这两年资本支出与折旧摊销之比4.7%和3.7%。但去年公司加速扩展,资本支出与摊销折旧之比大幅升至6.8%的水平。与扩张节奏相反的则是公司的分红安排,据新浪报道,公司于2018年、2019年及2020年派付的股息分别为人民币2580万元、人民币3.081亿元及人民币140万元。

至于公司面临潜在的风险因素,卫龙指出主要包括:业务及未来的增长依赖消费者对产品的需求;业务取决于品牌的市场知名度,品牌、商标或声誉受到任何损害或未能有效推广品牌均可能对业务及经营业绩产生重大不利影响;涉及公司、公司产品、原材料、董事、高级管理层、代言人、竞争者或行业的不利报道会对业务及经营业绩造成重大不利影响。