“玉环坠耳黄金饰,轻衫罩体香罗碧”。

千年来,中国人对黄金珠宝的喜爱从未消减。在老凤祥、潮宏基、周大生、周先生、周大福、六福集团、豫园股份等黄金珠宝企业相继资本证券化后,梦金园黄金珠宝集团股份有限公司(以下简称“梦金园”)也踏上了资本之路。

6月21日,梦金园更新了其在深交所主板披露的招股书,并回复了证监会在首发反馈意见中的问询。据悉,证监会在首发反馈意见中就股权转让、同业竞争、关联交易、专利转让、行政处罚、房产瑕疵、加盟模式、境外采购、委外加工过、期间费用、信息披露等对其提出67个问题,其问询问题之多、范围之广较为罕见。

财经网注意到,黄金珠宝市场并不像表面上那般辉煌,梦金园的盈利水平还未上市已现颓势。

百亿营收,毛利率不足6%?

梦金园成立于2000年9月,主要从事“梦金园”品牌黄金珠宝首饰的设计研发、生产加工、批发零售及品牌加盟业务,产品以高纯度黄金首饰为主,兼营钻宝玉石镶嵌、K金、铂金等饰品。

据招股书披露,2018-2020年,梦金园的营业收入分别为140.67亿元、140.89亿元、117.82亿元,分别同比增长4.45%、0.16%、-16.38%;同期归母净利润分别为1.94亿元、1.71亿元、1.52亿元,分别同比增长28.79%、-11.68%、-11.57%。报告期内,梦金园的营收增速逐年下滑,归母净利润也连年下降。

尽管有百亿营收,但财经网注意到,报告期内梦金园的毛利率却不足6%。招股书显示,2018-2020年的综合毛利率分别为4.35%、6.03%、5.91%,而同期同行业可比公司毛利率均值分别为7.68%、10.55%、9.92%,约为梦金园毛利率的两倍。

百亿营收,毛利率不足6%,原因是什么?

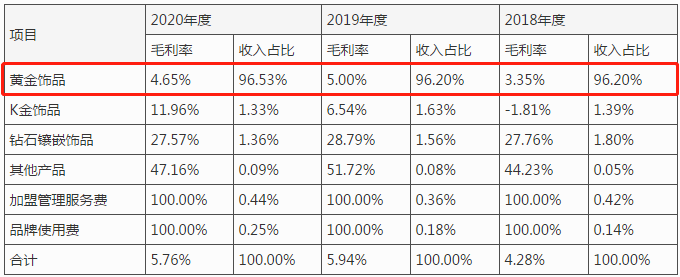

从毛利率的构成来看,贡献超九成营收的黄金饰品在梦金园所有产品中毛利率最低,报告期内的毛利率仅为3.35%、5.00%、4.65%。4.65%。由于梦金园产品销售结构中黄金饰品销售收入占比均在96%以上,因此,黄金饰品毛利率变化对其综合毛利率影响最大。

来源:招股书

黄金饰品毛利率难免受市场上黄金交易价格波动影响。

来源:招股书

结合上海黄金交易所数据,2018年黄金交易价格均值略有下行,在271.05元/克的水平附近波动,公司原料采购成本及产品售价相应变动,黄金饰品毛利率为3.35%。

2019年,黄金交易价格自6月份开始呈快速上涨趋势,并在8月末达到年度峰值358.90元/克,此后虽缓慢小幅下降,但总体维持在330元/克以上的高位水平,促进了黄金饰品毛利率的提升,黄金饰品毛利率同比上升1.65个百分点至5.00%。

2020年,受新冠肺炎疫情影响,黄金交易价格平均值达到395.05元/克的高位,导致公司黄金饰品毛利率下降0.35个百分点至4.65%。

黄金产品同质化竞争严重,也是导致梦金园黄金饰品毛利率较低的主要原因之一。

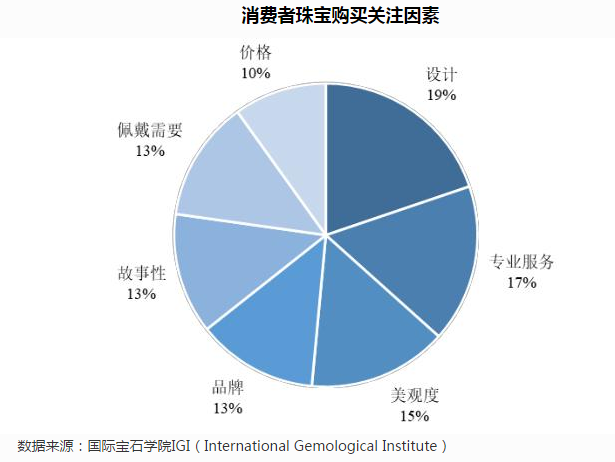

早些年,价格是影响黄金珠宝饰品销量的决定因素。随着黄金饰品消费年轻化,消费者在购买黄金珠宝饰品时的关注因素发生了变化。IGI国际宝石学院调研发现,2019年整体珠宝市场消费者关注度最高的依次为设计、专业服务、美观,品牌、故事性、佩戴需要并列第四,而价格则在最后一名。

从这项调研中可以看出,“设计”已经代替“价格”成为消费者购买黄金珠宝饰品最关注的因素。那梦金园的研发设计能力如何呢?招股书显示,2018-2020年梦金园的研发费用分别为491.83万元、576.45万元、741.91万元,其研发费用率仅为0.03%、0.04%、0.06%。此外,截至2020年12月31日,梦金园拥有73名研发人员,占员工总数的比例仅为4.29%。

黄金珠宝首饰的款式设计兼具创意性和时尚性特征,研发投入与研发设计人员对于珠宝企业产品设计重要性显著。研发投入较低、核心竞争力不强的梦金园,又怎能获取销量、提高毛利?

千家门店,市占率不足0.5%?

前面提到,梦金园的研发费用率极低,报告期内均不到0.1%。那么,拥有百亿营收的梦金园把钱都花到哪了呢?答案显而易见,唯“营销”尔。

招股书显示,报告期内梦金园的销售费用分别为1.68万元、1.78万元、1.24万元,分别是研发费用的17倍、31倍、34倍,占净利润的比例分别为83.97%、100.99%、81.39%。

在销售费用中,广告宣传费和职工薪酬占超七成比例。报告期内,梦金园用于广告宣传的费用分别为6999.83万元、6657.96万元、2771.46万元。

对于同质化竞争的黄金珠宝产品来说,专注于品牌运营和渠道管理的珠宝企业,消费者对其品牌认可度和消费黏性更强,更有利于抢占市场。

基于这一发展趋势,梦金园以央视为战略传播高地积极进行品牌传播,赞助多档包括《黄金100秒》在内的热门综艺节目;2019年推出了与新媒体的合作与新形象的推广,在湖南卫视《歌手》节目推出电视广告、与国际知名公司合作实施品牌升级等;2020年11月,与央视再度展开合作,立足《大国品牌养成记》节目全方位立体挖掘和传播企业品牌形象和品牌精神;2021年4月,聘请江疏影代替还请担任其产品形象代言人。

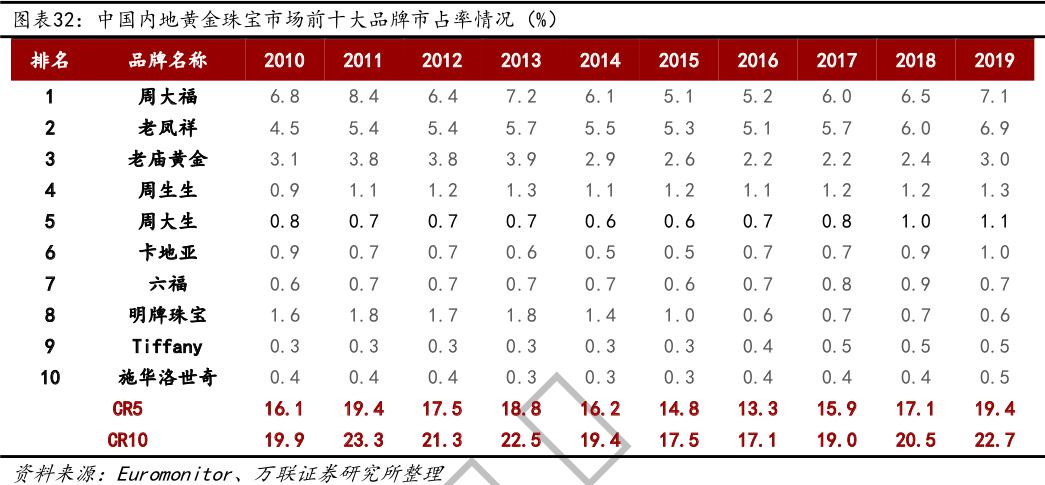

在营销上投入巨大的梦金园市场占有率情况如何呢?根据Euromonitor统计数据,2019年我国黄金珠宝行业中市占率前十的品牌分别为周大福(7.1%)、老凤祥(6.9%)、老庙黄金(3.0%)、周生生(1.3%)、周大生(1.1%)、卡地亚(1.0%)、六福(0.7%)、明牌珠宝(0.6%)、Tiffany(0.5%)、施华洛世奇(0.5%)。

据招股书披露,2019年年底,梦金园有2453家加盟店,22家自营店,共计2475家门店。截至2020年底,梦金园已经建立了覆盖全国29个省(自治区、直辖市)、近300个地级市的1400余个县级区域的营销网络,加盟店数量达到2,543家,自营店28家,终端门店数量在全国珠宝企业中位居前列。然而在Euromonitor对我国2019年黄金珠宝行业市占率前十品牌的统计中,梦金园并未上榜。换句话说,拥有两千多家门店的梦金园2019年市占率不足0.5%。

来源:招股书

但财经网注意到,在招股书中,梦金园却用门店数量衡量市场占有率。

来源:招股书

那么用门店数量衡量市场占有率靠谱吗?据财经网了解,2019年周大福拥有3462家门店,市占率7.1%占据第一;2019年周大生拥有4011家门店,市占率1.1%居第五位。由此可见,梦金园在招股书中用统计门店数量的方式并不能充分反映其市场占有率。

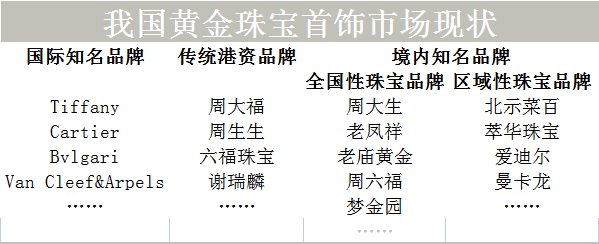

现阶段,我国黄金珠宝首饰市场形成了国际知名品牌、传统港资品牌和境内知名品牌三足鼎立的局面:国际珠宝品牌包括 Tiffany、Cartier、Bvlgari、Van Cleef&Arpels等;传统港资品牌包括周大福、周生生、六福珠宝、谢瑞麟等;境内知名品牌根据消费群体的不同又可具体分为两类:一类是周大生、老凤祥、老庙黄金、周六福、梦金园等,各品牌多渠道拓展,销售网络覆盖全国,知名度高,竞争激烈;另一类是北京菜百、萃华珠宝、爱迪尔、曼卡龙等区域性珠宝品牌,在特定区域有明显渠道资源优势和品牌沉淀,分流了近半的购买力。

来源:招股书 财经网

在资本市场上,各黄金珠宝企业也争相角逐。据同花顺IFIND数据披露,截至目前A股市场上共有14家以“黄金珠宝”为主营产品的企业,分别为宁波中百、豫园股份、益民集团、老凤祥、合肥百货、明牌珠宝、深中华A、盛屯矿业、ST金洲、紫金矿业、合肥百货、金一文化、潮宏基、萃华珠宝。

此外,在2021年上市的黄金珠宝公司还有中国黄金、曼卡龙;周六福两次被否后今年3月与中信建投签订辅导上市协定三度冲刺IPO;老铺黄金则是在上会前日宣布取消审核。在目前排队的黄金珠宝企业中,迪阿股份已过会进程最快。对于业绩开始走下坡路的梦金园来说,挑战或许刚刚开始。