财经网资本市场讯 7月2日,因A+H上市预期而备受瞩目的中国中免A股收跌6.3%至281.09元/股,成交额放大至49.8亿元。尽管大市波动,中国中免A股情绪受影响不可避免,但这不能掩盖资本圈对公司将来H股上市之后影响A股估值的担忧。

今年4月21日,中国旅游集团中免股份有限公司(中国中免)发布公告称公司拟于港交所上市的计划。6月7日,公司向证监会递交公司拟H股上市的的申请材料,并获得受理。6月25日,公司向港交所递交了本次发行上市的申请,并公布了相关申请资料。

中国中免拟通过本次H股IPO筹集70亿美元至100亿美元,如此募资数目也让中国中免本次IPO项目非常有望超过快手成为年内规模最大的港股首发项目,快手IPO实际募资逾478亿港币,按2月时的汇率计算,约合62亿美元。公司计划本次募资投向拓展海外渠道、巩固内地渠道、促进产业链延伸、改善供应链效率等。

前身为中国国旅、2020年6月更名的中国中免已成为全球最大的旅游零售运营商,也是国内当之无愧的免税龙头,公司主要业务包括烟酒、香化等免税商品的批发与零售。招股数显示,公司目前经营194家门店,其中内地门店188家。截至2020年,公司占全球旅游零售行业市场份额达22.6%。

中国中免近年来业绩持续上升,2020年营业收入为525.97亿元,同比增8.2%;扣非净利达56.67亿元,同比增55.83%。今年一季度,公司营收181.34亿元,同比增181.48%;扣非净利28.34亿元,同比增2460.33%,净利润率从去年同期的-2.63%跃升至18.78%,总周转次数同比提升60%至0.4次。

2019年至今天一季度,中国中免的股价上涨逾480%,最高触及402.78元/股,免税龙头成了A股中各种“茅”中的“免税茅”。公司近来的滚动PE(TTM)也达到了60倍的水平,已经超过茅台、五粮液、伊利等,落后于药明康德与恒瑞医药等。

目前A股“XX茅”数据统计:

来源:IFIND

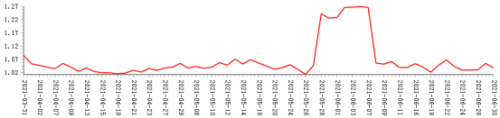

中国中免的市场地位显而易见,不过市场的忧虑在于公司港股上市后,A股估值是否会被拖累。因交易成本、交易制度以及交易规模等方面的差异,同一公司的H股估值往往低于A股估值。特别是在近期AH股价比波动放大之际。IFIND数据统计,近3个月以来(4月1日至7月1日),132只A+H股的A股与H股股价之比的均值由1.9升至2.0,但个股分化显著,比如与中国中免同为业内之“茅”的药明康德,其AH股价比在4月下旬曾上升,5月至6月中旬上演“过山车”。

药明康德AH股价之比统计:

来源:IFIND

AH股的溢价变化不是股价波动的根本原因,但在另一个投资风格与目前环境不同的市场多了一个估值更低的参照,是投资者最可预见的影响A股估值的不确定性因素,这对于中国中免来说也是如此。估值已经较高的中国中免的股价4月以来震荡加剧,4月13日还曾发生闪崩,二季度的振幅接近30%。

另外,中国中免的扩张不仅会改变公司的资产结构,也触动了市场对于公司未来竞争格局发生变化的预期。

中国中免以外,2020年的全球其他4大旅游零售商分别是乐天、新罗、Dufry和拉加代尔,这5家公司的市占率分别达22.6%、16.3%、14.5%、8.1%、7.8%,中免优势明显。不过值得注意的是,我国国内免税市场高度集中,2020年中免市占率已高达92.3%,相比其他免税商,中免作为全球最大旅游零售商,在规模、渠道布局、采购和运营、供应链、并购整合能力等方面具备显著优势。但国内市场份额如果下降,将对中免在业内的国际地位构成明显影响。这可能也是中免打算借港股IPO募资,打造更多渠道,特别是将海外渠道列为募资投向之首的原因。

对于后期,兴业证券最新研报观点认为,微调中国中免股2021年至2023年的PE(对应6月30日股价)分别为51、37和28倍。中银国际预计公司2021至2023年的每股收益为5.74元、7.48元和9.49元,对应PE为53.6倍、41.2倍和32.4倍。