日前,北京荣大科技股份有限公司(以下简称“荣大科技”)向证监会披露招股书,拟在上交所主板上市,拟公开发行不超过1400万股,募资6亿元,由国金证券保荐。

虽然鲜少出现在媒体面前,但江湖上与荣大科技有关的传言从未间断。“券商之家”“最牛打印店”“金融民工解放者”“垄断全国90%以上的上市申报材料印刷市场”“比券商更清楚证监会官员想要看到什么样的申报材料”……曾有人评价其为打印界的“扫地僧”。

随着IPO进程的推进,这位“扫地僧”的神秘面纱逐渐被揭开。财经网注意到,近年来靠打印起家的荣大科技谋求转型的脚步未曾间断,“荣大快印”“荣大咨询”“荣大科技”依次浮现在大众眼前,但其核心竞争力却备受质疑。此外,据财经网了解,7月4日中国证券业协会公布最新一批19家首发企业现场信息披露质量抽查名单,荣大科技位列其中,多次“陪跑”IPO项目的荣大科技终于迎来了与监管机构的正面交锋。

打印界“扫地僧”,荣大科技靠什么取得如今的“江湖地位”

有着“史上最牛打印店”噱头的荣大科技,地理位置其实非常的不显眼。若按地图所指到达北京市西城区西直门南小街66号金灿酒店门口,不熟悉的人也不一定能找到它的踪迹。

图片来源:财经网摄

荣大科技的前身北京荣大伟业商贸有限公司成立于2000年。经过21年的发展,荣大科技几乎已经成为每个进过证监会大门的人的“标配”,业内口碑极佳。“去荣大打印”也几乎成为各家拟IPO企业、投行等约定俗成的操作。

招股书显示,2018-2020年A股市场上新增704家上市公司,其中692家与荣大科技有合作,占比98.30%。这也印证了此前关于荣大科技“垄断全国90%以上的上市申报材料印刷市场”的传言。

这家“隐匿”于酒店的打印店,靠什么取得如今的“江湖地位”呢?

第一,申报材料的印刷品质有保证。任何一家企业的上市申报材料都有可能上千页,稍有差错便需推倒重来,印刷错误更有可能影响其最终的上市结果。而荣大科技有专业化、高效率、高质量的服务能力,对申报材料的品质把控标准极其苛刻,坊间曾有“荣大的人比券商更清楚证监会的官员希望看到什么样的申报材料”的传说。

第二,申报材料的递交时间够及时。IPO的每一个环节都有着极其严苛的时间限定,申报时间不同,审核时间就会有所差别。一旦错过了每个季度的最后一天申报,不仅需要新增一个季度的内容,还会增加很多的会计、审计成本。荣大快印距证监会所在地北京市西城区金融大街19号富凯大厦只有2.8公里的距离,骑行14分钟,打车10块钱,也因此被称为离证监会“最近”的打印店。

第三,提供24小时全程无忧服务。荣大科技不仅提供校对、打印服务,与此同时还提供住宿、餐饮、洗浴等一条龙服务,因此有“券商之家”的美名,这也正是“日理万机”的券商投行人士所迫切需要的。

不过,经济学家宋清辉对财经网表示,“从业务方面来看,荣大科技的优势仍是“服务”,但想要因此具有不可替代性,显然不可能,虽然荣大科技在IPO打印方面有先发优势和经验积累,但仍具有较高的可复制性。”

“荣大快印”?“荣大咨询”?“荣大科技”?究竟何为真身

招股书显示,荣大科技是一家以证券行业为主要服务领域,以咨询服务为依托,以软件为工具,为客户提供综合支持服务的企业。目前的主营业务包括投行相关业务支持与服务、印务及智慧投行软件业务。

虽然靠“打印”起家,但“打印”早已不是荣大科技最主要的业务。

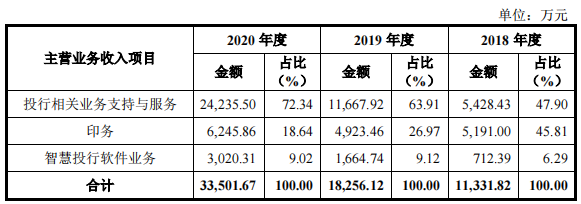

招股书显示,2018-2020年荣大科技的营业收入分别为1.13亿元、1.83亿元、3.35亿元,其中印务收入分别为5191万元、4923.46万元、6245.86万元,占营业收入的比例分别为45.81%、26.97%、18.64%;而同期投行相关业务支持与服务的收入分别为5428.43万元、1.17亿元、2.42亿元,占营业收入的比例分别为47.90%、63.91%、72.34%。

图片来源:招股书

从主营业务构成中可以看出,“投行相关业务支持与服务”已逐渐取代“印务”成为荣大科技的主要业务。荣大科技也在招股书中坦言,公司已实现从“荣大快印”到“荣大咨询”的转型。

荣大科技的投行相关业务支持与服务主要包括申报文件制作咨询、底稿整理咨询、数据核对咨询、投资项目及规划咨询、信披文件制作及咨询等服务内容,服务方式为依据专业知识储备及项目经验,运用自主开发的信息化、智能化软件工具,通过线上线下相结合的模式,向拟申请 IPO、再融资、重大资产重组、新三板挂牌及拟发行债券的公司提供全程的服务。

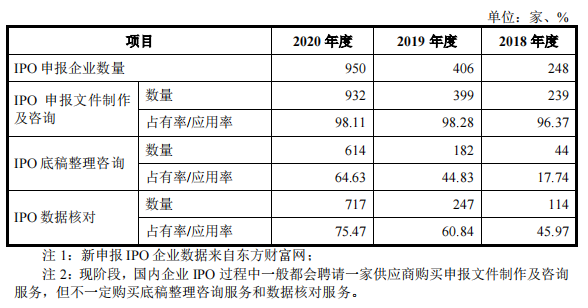

经过多年的发展,荣大科技已在投行相关业务领域取得了一定的市场地位。以IPO为例,招股书显示,2018-2020年A股市场新增申报IPO企业数量分别为248家、406家、950家,其各细分业务的市场占有率或应用率如下:

图片来源:招股书

但核心业务由印务转向投行相关业务后,荣大科技并不能高枕无忧。

招股书显示,2020年末荣大科技的总资产为4.43亿元,其中非流动资产仅为0.13亿元,占比2.93%,属于轻资产运营模式。而轻资产运营模式很容易被模仿,难以形成中长期的竞争优势。

另外,荣大科技投行相关业务支持与服务主要依靠人工与智能化软件相结合的方式为客户提供服务,对人力资本的依赖程度较高。据招股书披露,2018-2020年荣大科技的员工总数分别为373人、516人、1071人,人工成本占营业成本的比重分别为 55.94%、63.04%和72.38%,而人均创收分别为30.39万元/人、35.39万元/人、31.29万元/人。报告期内,荣大科技的人工成本显著增加,但人均创收却始终处于相对稳定水平。

除此之外,宋清辉表示,“荣大科技投行服务业务快速发展的背景因素离不开IPO审核节奏加码,近年来中国新股发行一再提速,使其牢牢地抓住了机会。但在订单、业绩与资本市场发行节奏高度相关的情况下,荣大业绩的可持续性要想得到保证并非易事。因为资本市场受政策影响很大,比如近年来IPO不时就会出现暂停局面,一旦遇到这种情况,荣大只能依靠高峰时期的盈利来弥补相关的损失。”

许是意识到这一点,2014年的时候,荣大科技便已经开始考虑向科技化转型,先后开发出包括二郎神、云协作、核查宝、智慧云等多款智能化产品。从招股书中也可以看出,智慧投行软件业务已在荣大科技总营收中占有一席之地,但占比并不高。荣大科技在招股书中表示,未来将继续向“荣大科技”的目标持续努力。

IPO全面无纸化后“最牛打印店”招牌如何维系?荣大科技“科技”二字背后含金量几何?

荣大科技在IPO打印方面已逢无敌手,但荣大科技自身并非没有挑战,只不过这种挑战不是来自竞争对手,而是来自行业趋势。

2020年1月30日,《科创板首次公开发行股票注册管理办法》明确提出:“证监会和交易所建立电子化审核注册系统,实现受理和审核全流程电子化,提高审核效率,减轻企业负担。”

荣大科技打印业务原是出自于核准制下对IPO项目申报时的纸质稿要求,但伴随着注册制下IPO的电子化、无纸化审核的改革,曾为荣大科技立下汗马功劳的打印业务势必会受到颠覆性冲击,届时荣大科技“最牛打印店”的招牌又将如何维系?

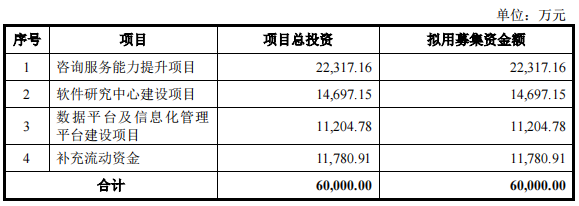

财经网也注意到,近年来荣大科技一直在谋求转型,从其本次IPO的募投项目也可以看出,荣大科技正在谋求由“高级打印店”转型成为创新科技企业。

图片来源:招股书

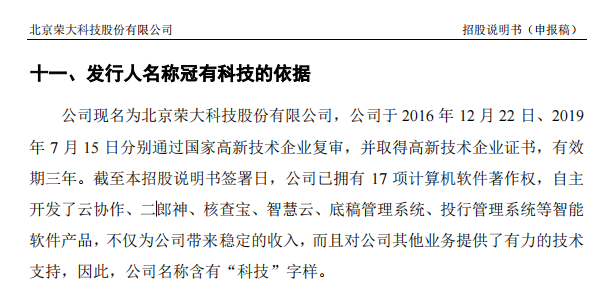

那么,目前荣大科技“科技”二字背后的底色如何呢?“北京荣大科技是国内专业服务于证券行业的创新型科技企业”,在官网中荣大科技这样定义自己。荣大科技甚至在招股书中,解释了名称冠有“科技”的依据:

图片来源:招股书

但据财经网了解,2018-2020年荣大科技的研发费用分别为657.81万元、927.80万元、1496.73万元,研发费用率仅为5.80%、5.08%、4.47%,报告期内荣大科技的研发投入力度并不高,且研发费用率逐年下滑。

另外荣大科技在招股书中表示,公司的研发投入主要为软件研发投入。据财经网了解,截至招股书签署日,荣大科技共有17项计算机软件著作权,其中14项为2018年及以前取得,其研发能力并不突出。由此可见,荣大科技与真正的“创新型科技企业”还有一定的差距。

在此背景下,5月17日,荣大科技宣布将拟上市板块由创业板更换至沪市主板。对此,荣大科技方面解释称“公司目前的行业定位、盈利能力及未来的发展战略等方面更符合在沪市主板上市”。

宋清辉表示,创业板主要突出“三创”“四新”,服务的是成长型创新创业企业,而“荣大科技”四个字中虽然含有“科技”二字,但从本质上来看仍属于传统企业,从创业板换至沪市主板IPO更加符合企业的实际情况。

7月4日晚,中国证券业协会公布最新一批19家首发企业现场信息披露质量抽查名单,荣大科技位列其中,而其保荐机构国金证券则有4个项目被抽中。此次现场检查,常为他人做“嫁衣”的荣大科技能否顺利通关?值得期待。