如果说影视剧行业也有鄙视链的话,那么分账剧无疑处在鄙视链的末端,但在影视寒冬叠加疫情的双重影响下,分账剧模式也为处于尾端的中小型影视公司带来一线生机,其中的一些影视公司甚至依靠这一模式踏上了上市进程。

近日,耐看娱乐控股有限公司(以下简称“耐看娱乐”)向港交所递表,拟在主板上市,招商证券国际及中泰国际担任其上市的联席保荐人。公开资料显示,耐看娱乐成立于2016年,是一家网剧及网络电影制作商及发行商,主要通过网剧、分账剧、网络电影、院线电影等业务获得收益。例如:2021年《你好,李焕英》为耐看娱乐带来超千万分账票房,而网剧《亲爱的柠檬先生》为其带来的分账收益超5000万元。

财经网注意到,尽管在长达600多页的招股书中出现了136个“分账剧”相关词条,但目前来看,耐看娱乐的分账剧业务业绩贡献较小、占比仍然较低,且由于成立时间不长,耐看娱乐的业务模式尚不稳定;而与阿里系的深度绑定,在为耐看娱乐带来“靠山”的同时,也增加了其过度依赖大平台的风险。

Wind数据显示,2021年以来,柠萌影业、壹九传媒、恺兴文化、望尘科技、耐看娱乐等多家影视相继赴港排队IPO,但事实上,2021年至今也仅稻草熊娱乐一家顺利登陆港交所主板。那么,强敌环伺下,耐看娱乐能“突出重围”吗?

成立时间不长,核心业务不稳

耐看娱乐的前身影视生态公司为2016年由张广辉和钟山联合创立的北京耐飞科技有限公司(以下简称“耐飞科技”)。2017年,耐看娱乐联合出品的《艳骨》在优酷平台播出,宣告其正式踏入网剧制作领域。

招股书显示,2019-2021年前三季度,耐看娱乐分别实现营业收入1.35亿元、2.60亿元、2.62亿元,实现净利润1927.3万元、2584.5万元、3226.5万元,实现调整后净利润2015.5万元、5841.6万元、4610.9万元;同期,耐看娱乐的毛利率分别为36.9%、36.2%及32.7%,净利率分别为14.3%、10.0%及12.3%。

据财经网了解,网剧制作公司的收益模式主要有分账模式、定制模式、版权模式三种,网剧也因此分为分账剧、定制网剧、版权剧三种类型。分账剧是爱奇艺在2016年将电影的分成模式引入到网剧中来的,网络平台方会根据付费用户有效播放次数或观看时长,按照一定单价(根据剧集级别确定)跟剧集制作方结算分账(来自会员或广告收入),双方共担收视风险。简单来说,分账剧制作方的主要收入来源,由原本的播放平台变为平台上的视频观众,直接面向和接触终端用户,模式由To-B转向To-C。而耐看娱乐自成立以来,便专注于采用To-C模式的网络产品。

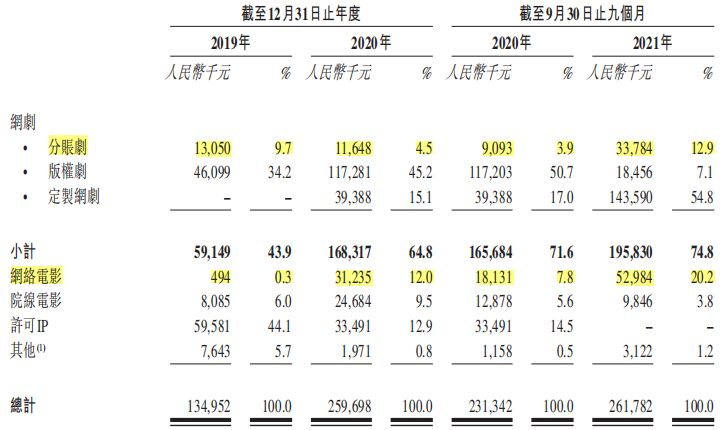

但由于成立时间较短,耐看娱乐目前的分账剧及分账网络电影的业务规模仍较小。据招股书披露,耐看娱乐分别于2017年及2018年开始参与制作首部分账网络电影《伏狐记》及首部分账网剧《等到烟暖雨收》,截至实际可行日期,共有9部分账剧及30部网络电影产生收益。报告期内,耐看娱乐按业务划分的收益明细如下:

图片来源:招股书

从上数数据中可以看出,2019年耐看娱乐的分账剧业务占比仅有9.7%,2020年进一步下滑至4.5%,2021年三季度末分账剧占比虽已提升至12.9%,但在耐看娱乐整个业务占比总仍然较低;而网络电影占比虽已由2019年的0.3%提升至2021年三季度末的20.2%,但仍非其最主要的核心业务。

另外,通过仔细观察上述图表,财经网发现,尽管成立时间不长,但耐看娱乐的核心业务一直在发生变化。2019年,耐看娱乐主要收入来自于对外许可IP;而2020年耐看娱乐的主要收入来源于为网络视频平台制作的版权剧;到了2021年前三季度,耐看娱乐的主要收入来源又变更成为网络视频平台制作的定制网剧。在如此短的时间内频繁地变更核心业务,其未来发展或充满不确定性。耐看娱乐也在招股书中坦言,“我们的经营历史有限,可能难以评估未来前景”。

阿里、优酷“背书”,前“BTV花旦”掌舵

影视公司离不开明星加持。稻草熊娱乐背后有吴奇隆、刘诗诗、赵丽颖等,而耐看娱乐的背后则是曾主持过《跨界歌王》《我是演说家》的前“BTV花旦”张栗坤。

2019年3月,张栗坤离开了其工作十余年的北京电视台,离职后便加入由其父亲张广辉作为合伙人联合成立的耐飞科技;2020年10月,张广辉将自己手中的权益转让给张栗坤。截至目前,张栗坤持有耐看娱乐32.37%的股权,同时担任耐看娱乐执行董事、首席执行官(CEO)兼董事会主席。

有着超10年的影视行业从业经验,张栗坤的加盟,也为耐看娱乐带来一定的人脉资源。据媒体报道,张栗坤与贾玲私交甚好。2016年贾玲曾在微博发布了一条关于大碗娱乐员工大会胜利召开的信息中透露,张栗坤是大碗娱乐的CEO,而据公开资料,大碗娱乐由贾玲与张栗坤的父亲张广辉等人共同成立。此外,耐看娱乐目前的执行董事、首席战略开发官及首席人力资源官胡芳欣,也曾于2016年在大碗娱乐任过职。

由此来看,耐看娱乐参投《你好,李焕英》便有了头绪。据招股书披露,2019年至2021年前三季度,耐看娱乐共投资了3部电影,分别为《你好,李焕英》、《我和我的家乡》以及《被光抓走的人》,在院线电影上所获收益分别为808.5万元、2468.4万元及984.6万元,其中仅来自《你好,李焕英》的收入便达960万元,占当期院线电影收益的97.5%。

每家影视制作公司的背后似乎都选择与一家长视频平台深度绑定,正如稻草熊娱乐深度绑定爱奇艺,柠萌影业与腾讯视频达成战略合作,而耐看娱乐选择的则是阿里旗下优酷视频平台。

2020年1月,阿里影业旗下企业东阳阿里巴巴与耐看娱乐签订投资协议,以增资的方式认购公司新增注册资本1250万元,交易价格为8000万元,增资完成后东阳阿里巴巴的持股比例为11.11%;同年10月,耐看娱乐又通过增资的方式引入另一个外部投资者——深圳市汇文控股有限公司,其以3350万元的交易价格认购了耐看娱乐约523万元的注册资本。本次增资完成后,东阳阿里巴巴的持股比例被稀释为10.62%,但仍为耐看娱乐第一大外部股东。

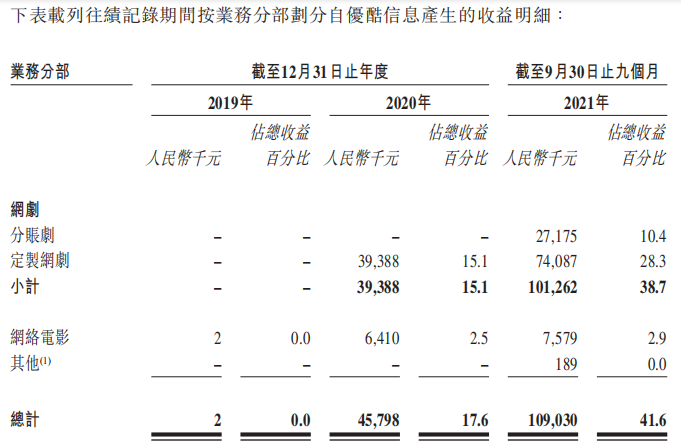

在东阳阿里巴巴入股后,耐看娱乐便与阿里旗下优酷视频平台建立了深度合作关系,主要为优酷的定制网剧提供制作服务,及向优酷发出其分账剧及网络电影的版权许可。据招股书披露,2020年,耐看娱乐自优酷产生的收益为4580万元,占当期收益的17.6%,为其第二大客户;2021年前三季度,耐看娱乐来自优酷产生的收益已达1.09亿元,但其当期收益的41.6%,优酷也晋升为耐看娱乐第一大客户。

图片来源:招股书

东阳阿里巴巴为第一大外部股东,优酷为第一大客户,在如此“强悍”的阿里系面前,耐看娱乐还剩几分话语权?

影视寒冬未过,文娱企业扎堆赴港,谋求上市还是“营销上市”?

近年来,影视行业便进入深度调整期,中小企业接连倒闭,相关资方纷纷撤离。

据IT桔子数据,2018年文娱传媒行业新增947家相关企业,2019年这一数字下滑至626家,减少近三分之一,而2020年和2021年,影视行业的新增企业数量则分别为418家和94家,在三年左右的时间内,文娱传媒行业新成立企业数量不足2018年的十分之一。

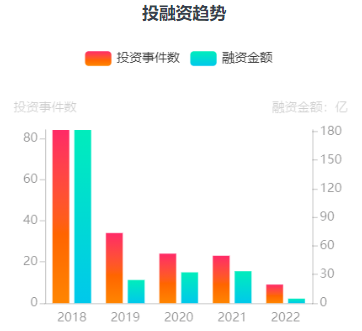

资本方面也进入冷静期。IT桔子显示,2018-2021年文娱传媒行业分别发生84起、34起、24起和23起投融资事件,融资金额分别为181.51亿元、24.24亿元、32.28亿元、33.47亿元,无论是融资次数还是融资金额都较2018年有大幅削减。

图片来源:IT桔子

资方撤离,资金供给不足,那资金需求端情况如何呢?据IT桔子披露,在2018年至2021年新成立的2136家文娱企业中,有2086家需要融资,占比高达97.66%。自身资金缺口难以补足,又融不到资,在此情况下,一些实力强劲的影视公司纷纷选择上市募资,另一些实力规模略显薄弱的中小影视公司也在蓄势筹谋上市,这种局面在2021年愈发明显。

Wind数据显示,2021年以来,柠萌影业、趣丸集团、花房集团、润歌互动、星空华文控股、风华秋实、壹九传媒、新传企划、华视集团、恺兴文化、望尘科技、耐看娱乐、英雄体育、多想云科技等14家影视公司向港交所递表。

相比之下,2021年至今,仅有稻草熊娱乐、云音乐、得盈控股3家影视企业上市,其中云音乐首日破发,而若按最新收盘价(2月23日收盘价)计,3家企业均已破发,其中云音乐相对发行价跌幅41.27%、稻草熊娱乐相对发行价跌幅16.26%、得盈控股相对发行价跌幅2.93%。

事实上,除上述最新上市的三家影视企业外,2020年之前上市的老牌影视股也在近期接连破发。譬如猫眼娱乐最新收盘价报8.88港元/股,较发行价下滑40.27%;阅文集团最新收盘价为43.2港元/股,较发行价跌幅21.82%;而阿里影业最新收盘价仅有0.81港元/股,已较发行价跌去97.84%。当前香港影视文娱股的市场情绪并不高。

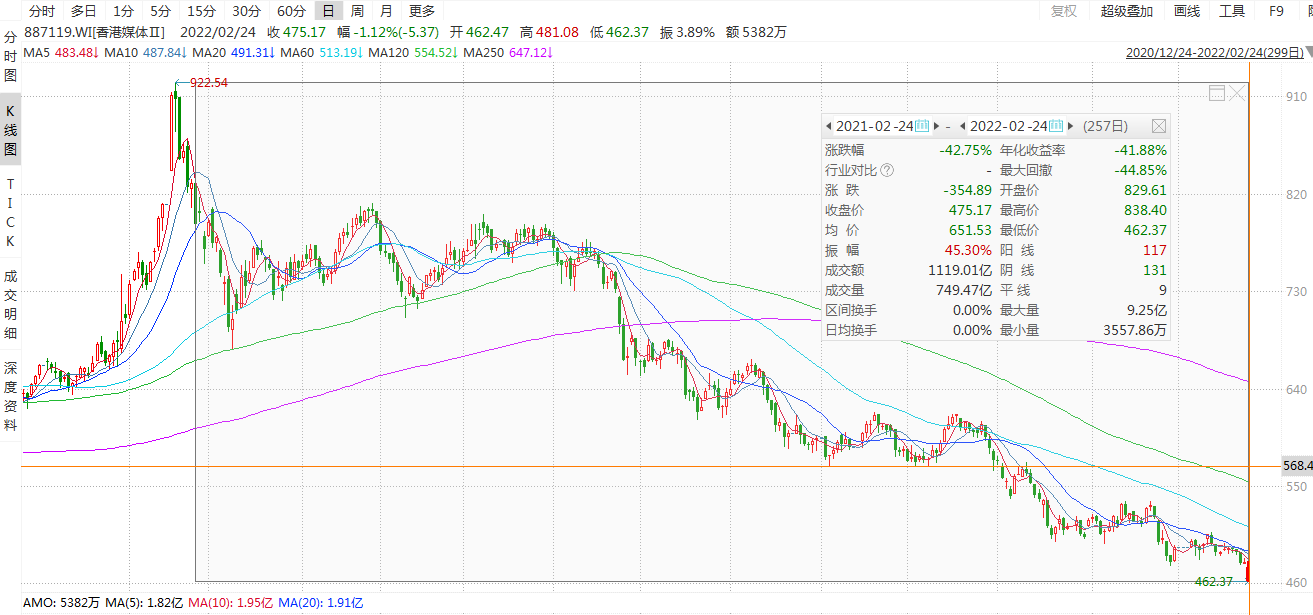

据wind数据披露,香港二级行业媒体Ⅱ指数自2021年2月份以来便始终处于下行态势,截至2022年2月24日,香港媒体Ⅱ指数达462.37点,较去年同期下滑42.75%,创近一年新低。

图片来源:wind

当前港股影视文娱股市场情绪低迷,文娱新股数量极少,且上市新股或者首日破发,或者首日微涨后股价持续下滑,后市表现惨淡。那么,为何还会有如此之多的文娱影视企业选择排队上市呢?

对此,中国青年剧作家导演向凯向财经网表示,“当前港股的上市环境不是特别理想,文娱新股在港股上的表现也不尽如人意,而这些影视企业排队上市其实就是解决资金问题,他们在香港排队上市也是一个‘营销上市’,看中的更是‘营销上市’之后能圈到更多的资本,解决他们目前的资金困难;至于上市后的表现如何,是否盈利,却并没有长远的打算。”

王苗苗/文