通策医疗又闪崩了。

4月27日早盘,通策医疗跳水触及跌停,股价跌至116.44元。午后大盘回暖,通策医疗打开跌停板,报收123.33元,跌幅4.67%。

有人怀疑,股价跳水是业绩暴雷提前泄露,资本抢跑。

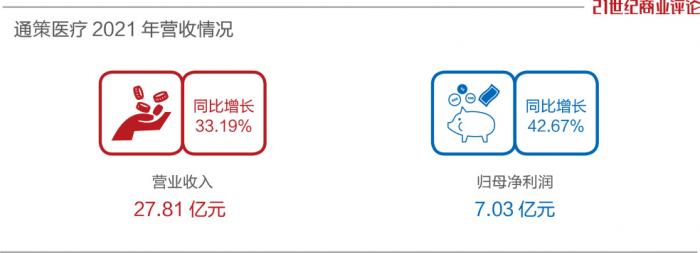

盘后公布的业绩显示,通策医疗2021年营收27.81亿元,同比增长33.19%,归母净利润为7.03亿元,同比增长42.67%,整体平稳。

然而,细看最近两个季度,部分由于疫情影响,增长失速,增速分别只有7%和3.7%,显露出疲态。

“通策医疗的复利之路,事实上才刚刚开始。” 一向爱怼的董事长吕建明,也低下了傲娇的姿态,亲自撰写了3000字股东信,以安抚投资者。

多次闪崩,增幅急跌

2021年,通策医疗的运气很差。

上半年还是“牙茅”,下半年就成“闪崩”专业户。一有风吹草动,股价跳水跌停。

据不完全统计,自2021年7月起,通策医疗惨遭多次跌停,分别在7月6日、26日,8月20日、10月14日、15日,2022年3月15日、4月27日。

2021年6月25日,通策医疗的股价,到过421.99元的历史高位,迄今已累计下跌70%。至27日收盘,总市值为395.45亿元,相较最高1300多亿元,缩水约960亿元, 距离盘中最低点,10个月差不多跌去1000亿。

按照吕建明直间接持股26.34%的比例算,其本人身家蒸发253亿。

“到底怎么了?”这走势,着实让投资人痛不欲生。

单从整体业绩上看,通策医疗的表现尚可,“金眼银牙”的口腔服务逻辑还在。

拆分到季度看,确实逐季下降。2021年Q1,营收增长221.59%,此后Q2、Q3增幅只有23%、12%。

按照吕建明的说法,Q1暴增属于疫情后的报复性反弹,之后的下滑,只是回到正常增速而已。

新公布的Q4业绩,进一步拉跨到只有7%,完全暴露了增长的疲态。而全年营收33%的增速,本来还是过去5年最佳。

从业务拓展看,通策医疗倒是在按部就班执行。

根据2018年底制定的“蒲公英计划”,三到五年内,通策计划在浙江省内投资建设100 家左右的分院,其中公司股权占比51%-60%,预计每家分院投资规模在1500万至2000万元之间,均配置成为拥有30-100 张牙椅的中大型口腔医院。

截至2022 年3 月,公司在省内拥有已开业医院42 家、待开业医院8家、拟建医院12 家,省内渗透率大量提升,也进一步落实了“区域总院+分院”模式。“如果我们27.8亿收入分散在全国各地,增加巨大的管理成本不说,每一处都不是别人的对手。”吕建明在年报中,专门就战略做了解释,“我们今天集中在浙江,尤其是集中在杭州地区,便没有人是对手。”

但是,对应于超过50倍的估值,投资人更关心确定性的成长逻辑。

压力巨大,放低姿态

基本面还在,通策医疗要对抗的是不确定性,例如疫情反复、政策不明朗与市场超级敏感等。

短期内,疫情的冲击最不可控。

在一季度,通策多家医院轮流关停,门诊量荣枯不定,营业收入6.55亿元,同比增长3.74%,净利润1.66亿元,同比增1.25%,努力维持了业绩不至于滑坡。

“二季度的疫情影响以及防疫政策发挥的效应,大家都身临其境,无需赘言。杭州亚运期间的防控和安全政策,也一定会对今年的业绩有所影响。”吕建明在股东信中已预感压力。

然而,他坚信,口腔疾病很难自愈和可以择期的特性,仍然会有一个业绩高峰期,且认为,相对于一个没有周期的行业来说,疫情只是“一次时间相对较长的意外”。

中长期,牙科集采的政策因素,也是一大不确定因素。

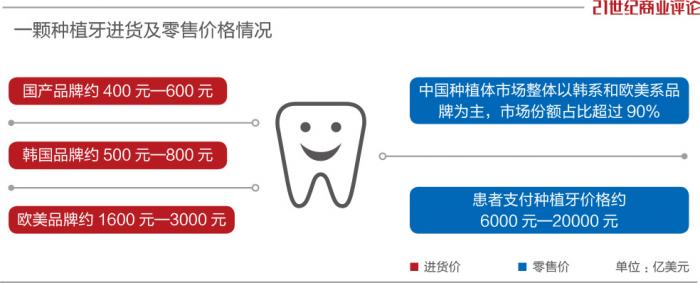

“一口牙,一间房。”动辄上万的种牙纳入集采,已是板上钉钉的事。

国海证券调研显示,口腔医院采购种植体的进货价中,一颗种植牙国产品牌约400元—600元,韩国品牌约500元—800元,欧美品牌约1600元—3000元。

中国种植体市场整体以韩系和欧美系品牌为主,市场份额占比超过90%。患者支付的一颗种植牙的价格,基本在6000元—20000元。

因为医疗服务、营销费用、器械成本等,中间几乎有10倍左右利润差。一旦集采,暴利不再,口腔医疗服务利润势必受影响。

吕建明似乎也并不担心。

“盼望集采政策早点落地……我们将努力成为口腔领域共同富裕的示范基地。”他曾做过这样的高调表态。

道理都懂。只是,通策医疗跌跌不休,亏急眼的投资人“身体很诚实”,将其称作股市“杀猪”范例教材。

吕建明之前忍不住了。

有人问股价下跌的原因,吕回怼:“问你,我怎么知道?”,面对质疑的投资人,他直接开骂:“他们买我们的股票是我们的耻辱!”

这一回,这个火爆的董事长明显放低了姿态,他称投资者为“你们一直是我生命中最尊贵的朋友,我写这封信就是为了表达我的敬意。”

葛兰抄底,张坤出逃

客观地说,白马股大回调,通策医疗不是独一家。

2021年前期,医疗企业业绩大幅增长,基金抱团大幅拉升整体估值。如今,资本市场整体回调,上证指数跌破3000点,二级市场低迷,通策医疗高位下跌,也不可避免。

明星基金经理张坤已选择逃离。

从2021年一季度起,他开始清仓式减持通策医疗,截至2021年三季报中,其操盘的易方达中小盘混合基金(现更名为“易方达优质精选混合基金”),已不在前十大流通股东中。根据最新的一季报,张坤已彻底将其清仓。

有人失望弃通策医疗而去,也有人愿意一路相随,比如“医药女神”葛兰。

《21CBR》记者发现,葛兰管理的中欧医疗健康混合基金,从2020年Q2建仓,以406.41万股成为前十大机构股东之一,此后一路加仓。

目前,葛兰管理的两只中欧医疗基金,已分别持有通策医疗1571.13万股以及439.94万股。

按照合计2000万股计,葛兰持有的通策仓位,今天一天就血亏1.2亿元,即便如此,持有的市值依然在25亿左右。

一位行业分析师告诉记者,医疗依旧是确定性强的投资赛道,兼具科技和刚需属性。

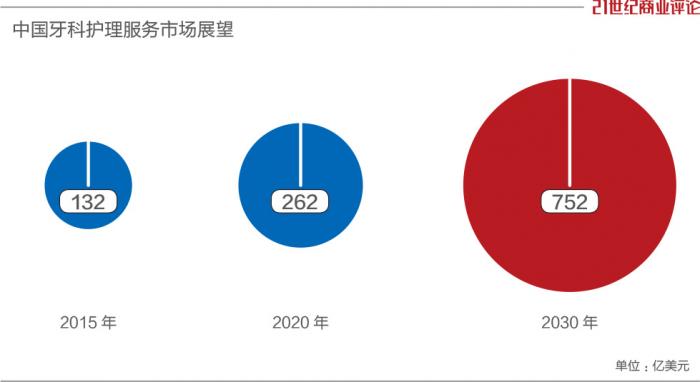

据国金证券的研究,以服务收入计算,中国牙科护理市场规模在2020年为262亿美元,有望于2030年达到752亿美元,10年的复合年增长率有望达到11.1%;国内口腔门诊就诊人次于2019年突破1.7亿,常年保持5%左右的增长速度。

据统计,至2020年,中国口腔类别执业(助理)医师数量约为27.8万人,每万人牙医数量不足2名,距离口腔医疗服务发达市场差距较大。

国金证券认为,口腔服务供给严重不足,医生具有较强的自主选择权,他们一般会青睐于发展长期稳定、质量管理严格、经济回报丰厚的医疗机构。

按这种推论,头部机构的通策医疗无意会受益,但是,最后的赢家,尚不可知。

在股东信中,他提到,通策医疗的目标是协和这样的医疗机构,“对我们股东幸运的是,世界上绝大多数的医疗机构是非卖品,而通策是上市流通的。”

2022年2月7日,节后开工第一天,吕建明就曾不顾疫情管理政策,前往尚未对外开放的寺庙祈福。

从现在股价看来,通策医疗没有等来“佛光普照”,股东也没感觉自己有多幸运。