国内两大三元前驱体巨头与特斯拉签订供应长单。

7月31日晚,华友钴业(603799)与中伟股份(300919)相继披露公告,分别与特斯拉签订三元前驱体供应订单。其中中伟股份订单为3年,而华友钴业则为3年半。华友钴业方面并未披露订单金额,而根据测算,中伟股份订单金额预计超百亿元。

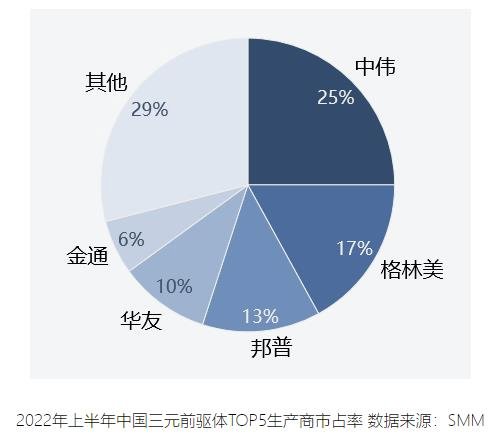

中伟股份与华友钴业分别是三元前驱体TOP5玩家,对于这一细分赛道,机构普遍认为,随着高镍产品市场占比逐步提升,三元前驱体市场将面临明显分化,未来行业订单会更多向头部玩家聚集。

两大巨头绑定特斯拉3年长单

华友钴业公告显示,近日,其控股子公司华友新能源科技(衢州)有限公司、华友(香港)有限公司与特斯拉及其子公司协议。协议约定,公司拟于2022年7月1日至2025年12月 31日期间向特斯拉供应电池材料三元前驱体产品。

这家市值达1348亿元的钴镍巨头,近年来积极向锂电材料一体化转型。而三元前驱体是其重点加码的领域。其年报数据显示,华友钴业三元前驱体2019年、2020年和2021年营收分别为11.51亿元、25.33亿元、57.61亿元,2年时间增长4倍。

该公司在近期机构调研中也表示,华友钴业开发并量产多款8系、9系前驱体,储备多款高镍、NCMA前驱体新品,其中8系高镍正极产品继续扩大量产规模。其目前已有及在建三元前驱体产能32.5万吨(包含合资公司)。

而在三元前驱体龙头中伟股份方面,其公告显示,此次订单为2020年签订的三元前驱体供应合同的延续。早在2020年3月,该公司便与特斯拉及其子公司签订协议,于2020年1月至2022年12月期间向特斯拉供应电池材料三元前驱体产品。

而此次订单时间同样为三年,中伟股份将在2023年1月至2025年12月期间向特斯拉供应电池材料三元前驱体产品。中伟股份方面披露,此次合同交易金额占公司最近一个会计年度经审计主营业务收入50%以上。

根据中伟股份2021年财报显示,其当期营收为200.72亿元,这也意味着,此次合同金额超过100亿元。

高镍化催化行业格局分化

受益于新能源市场需求的爆发,同时叠加高镍化趋势下三元电池渗透率持续提升,三元前驱景气度持续高企。豹头研究预计,2026年全球三元前驱体需求将达到270万吨,市场规模将达到2456亿元。

作为国内三元前驱龙头,中伟股份上半年业绩也印证了行业现状。这家市值757亿元的公司预计上半年实现归母净利润6.5亿元-6.8亿元,同比增长33.23%-39.38%。中伟股份方面称,受益于新能源行业终端需求向好,公司产能持续释放。2022年1-6月,公司三元前驱体和四氧化三钴合计销售量超过10万吨。

据SMM数据显示,2022年1-6月,中国三元前驱体总产量为35.9万吨,同比增加97%。2022年上半年三元前驱体产量同比增幅较高,上半年月产量均在5万吨以上,其中一季度月产量均在6万吨左右。

从产量结构来看,2022年上半年高镍占比增加,其中8系及NCA产品占比增加主要来自海外市场,海外动力市场对高镍进程推动速度加快,此外电动工具领域更倾向于使用NCA产品。而5系占比减量明显,动力市场逐渐从5系产品切换至6系高镍偏比例前驱体。

不过,正是由于上半年以来三元前驱体产能释放较快,尤其头部企业放量速度远超过去,市场产能过剩问题已显露。不少机构认为,由于头部企业客户绑定较深,上游镍钴资源锁定量大,产能利用率高成本低,预计赛道未来分化加剧,集中度会进一步增强。相反,中小前驱体企业因缺乏大客户绑定、基本无上游镍钴资源,叠加无资金扩产,长期来看或将沦为代工厂或陆续退出前驱体市场。

高工产研锂电研究所调研数据显示,中伟股份、格林美和华友钴业三家头部企业在整体营收和出货量方面大幅高于其它企业,表明市场集中度进一步提升。

头豹研究院一份研报也认为,三元前驱体行业集中度近几年有所提升,但相较于隔膜、电解液等细分行业仍较低,预计随着高镍产品渗透率提高、技术壁垒提升,行业需求将进一步向头部企业集中。