财经网资本市场讯 随着种植牙集采信号增强,“牙茅”通策医疗(600763. SH)备受市场关注。8月22日晚间,通策医疗披露半年报,上半年经营情况“浮出水面”。

半年报显示,通策医疗2022年上半年实现营业收入13.18亿元,同比增长0.05%;归属于上市公司股东的净利润2.96亿元,同比下降15.73%。

分季度来看,通策医疗上半年净利润下滑主要归因于二季度。一季度,通策医疗实现营业收入6.55亿元,同比增长3.74%;归属于上市公司股东的净利润1.66亿元,同比增长1.25%。据此计算,公司二季度净利润1.3亿元,环比下滑。

通策医疗解释称,业绩变动主要系公司旗下存量医院受疫情影响,门诊人次同比下降;蒲公英分院目前处于筹建或培育期,报告期内贡献1.71亿营业收入,同比增长105%,但净利润率仅为5.5%,拉低了整体利润率。

从近年业绩情况来看,通策医疗业绩实现了稳步增长,其2018-2021年实现归属净利润分别约为3.32亿元、4.66亿元、4.93亿元、7.03亿元。

但种植牙集采日前迎来新的进展,更对通策医疗业绩增长提出了新挑战。

8月18日,国家医疗保障局发布了《关于开展口腔种植医疗服务收费和耗材价格专项治理的通知(征求意见稿)》,开展口腔种植医疗服务收费和耗材价格专项治理。

《征求意见稿》指出,对“检查设计+种植体植入+牙冠置入+专用耗材”全流程规定每颗价格上限,通过对公立医疗机构服务价格进行政策指导,民营医疗机构服务价格进行监管和引导的方式切实降低种植牙医疗服务价格。

“对于区域内种植牙集采报量率高、中选产品使用率高、口腔种植费用经济性优势突出、评价排名靠前的民营医疗机构,由各地医疗保障局在官方网站上展示价格和费用情况,为患者提供就医指引。”

据中信证券研报预测,全国种植体集采及医疗服务价格规范有望于9 月中旬后陆续推进。

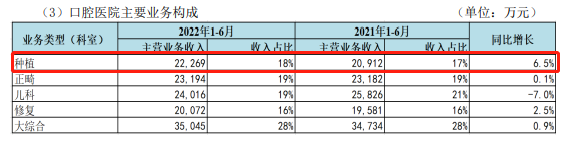

财经网注意到,通策医疗的医疗服务主要分为大综合、种植、正畸、儿科和修复,各业务2022年上半年占主营业务收入的比重分别为28%、18%、19%、19%、16%,同比增长分别为0.9%、6.5%、0.1%、-7%、2.5%。

这意味着,种植业务在通策医疗总营收中并不占绝对的主导地位,却已成为通策医疗业绩增长的最大动力。

事实上,在《征求意见稿》发布之前,二级市场早已闻风而动。作为国内口腔医疗服务龙头,通策医疗股价强烈震荡。8月15日,通策医疗盘中一度大跌超9%,逼近跌停价。

对此,财经网致电通策医疗,投资者关系部门相关人士表示,“我们认为种植牙集采对于公司产品销量和利润不会有影响。”不过,自8月15日至22日收盘,通策医疗累计跌幅达17.78%。

关于种植牙集采对民营口腔机构的影响,银河证券认为,种植牙限价方案打包总价且囊括民营,给了高端可选医疗消费致命一击。随着控费措施涵盖非医保范畴,模糊耗材和服务界限,无视公立和私立的区别,医药板块情绪或进一步受挫。

与银行证券观点不同,申银万国证券则认为,随着种植牙医疗服务控费持续推进,患者种牙意愿有望提升。通策医疗等民营口腔连锁医院有望通过承担公立机构溢出需求+种牙意愿提高后释放的额外需求,以价换量,提升市占率。

通策医疗在半年报中表示,当前口腔市场存在多样化的诊疗需求,其中低端市场竞争最为激烈,公司在中高端市场优势明显,但低端市场进入较晚,目前占有率仍不高。公司将在做好中高端市场的前提下切入低端市场,保证盈利能力稳定。