前不久,无锡硅动力微电子股份有限公司(以下简称:硅动力)科创板IPO申请正式获得受理,保荐机构为安信证券。本次IPO,硅动力拟募集资金6.92亿元,主要用于电源管理芯片研发升级及产业化项目、技术研发中心建设项目以及补充流动资金。

公开资料显示,硅动力主要从事以AC-DC芯片和DC-DC芯片为主的高性能电源管理集成电路的研发、测试和销售,致力于为客户提供高效节能、稳定安全的电源管理芯片及全套电源解决方案。其中,公司快充芯片已覆盖 65W 以内各主要功率段,多款芯片应用于小米、创维、海康威视、海尔、诺基亚、绿联、品胜等国内外知名品牌的产品中。

2019年-2021年,硅动力三年营收增幅达到150%,净利润增长超过7倍。其中,公司应用于快充领域的AC-DC 芯片增幅接近7倍。作为电源管理芯片领域的一匹“黑马”,硅动力能够如愿登陆科创板?

一、市场容量千亿

电源管理芯片主要负责电子设备所需电能的变换、分配、检测和管理,主要功能包括电压/电流的转换、电池的充放电管理、监测和保护等,属于电子设备的电能供应中枢和纽带。根据 WSTS 的数据,2020 年电源管理芯片占全球模拟芯片市场份额的 62%,是模拟芯片最大的细分市场。

近年来,随着 5G 通信、物联网、新能源汽车等下游市场的发展,电子设备愈发注重对于电能应用效能的管理,从而带动电源管理芯片需求的增长。根据 Frost & Sullivan 的数据,2020 年全球电源管理芯片市场规模为 330 亿美元,预计 2025 年市场规模将达到 525 亿美元,2020 年至 2025 年年均复合增长率约为 9.73%。

其中,中国属于全球最大的电源管理芯片市场。 Frost & Sullivan 数据显示,2020 年我国电源管理芯片市场规模为 118 亿美元,约占全球 36%的市场份额。

与此同时,随着智能手机、平板电脑、可穿戴智能设备、智能音箱、扫地机器人、新能源汽车等产品需求的快速增长,预计到2025年底,中国市场规模将达到 235亿美元,全球市场份额将达到50%。由此计算, 2020 年至 2025 年,我国电源管理芯片市场规模年均复合增长率为 14.77%,增速明显高于全球平均水平。

整体来看,大多数电子产品及设备等具有电源管理的需求,因而电源管理芯片应用领域较为广泛,且随着快充充电器、智能音箱、新能源汽车等新产品的出现,电源管理芯片的应用领域进一步拓宽,具有较大的市场发展空间。

二、国产替代加速

不过,电源管理芯片行业属于技术密集型行业,具有较高的技术壁垒。其中,由于国外厂商普遍成立时间较长,在电路设计、产品工艺、应用方案设计等领域具有先发优势,目前在全球范围内仍处于主导地位。

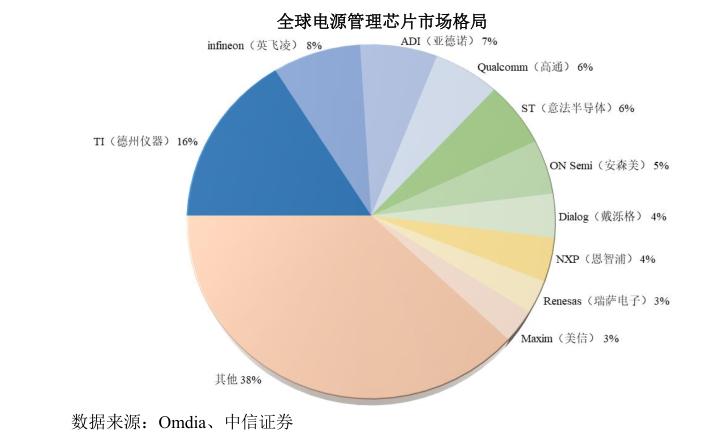

根据 Omdia 数据,2019 年全球前五大电源管理芯片供应商分别为德州仪器、Dialog、高通、意法半导体、英飞凌,CR5达46%;另外,全球前十大电源管理芯片厂商也均为国外厂商,合计市场份额合约为 62%。

相对而言,国内厂商在产品覆盖面、品牌知名度、设计研发及生产的规模效应等方面则具有一定的劣势,圣邦股份、晶丰明源等头部国产厂家市场份额基本维持在1%-2%之间,国内电源管理芯片市场80%的份额仍被欧美厂商垄断。

好消息是,随着行业需求的快速扩张,以及中美贸易摩擦背景下国内客户保障供应安全性、稳定性的需求加大对国产电源管理芯片的采购,国内电源管理芯片生产企业正迎来国产替代的良机。

另一方面,国内电源管理芯片设计企业也在不断加大研发投入,产品技术水平逐步追平国外大型企业,部分关键性能指标达到甚至超过国外领先厂商产品。其中,南芯科技充电管理芯片已位列全球第一、升降压充电管理芯片位列全球第二、国内第一。圣邦微电子的PMIC成功进入苹果供应链,并已通过苹果高端 机型iPhone 14 的质量认证。

在国产替代的大趋势下,大批的国产电源管理生产企业迎来发展良机。数据显示,2021年上半年,国内电源管理芯片的国产化率已经达到24%。这其中,位于江苏无锡的硅动力更是快速成长为行业领域内的一匹黑马。

三、快充带动业绩爆发

公开资料显示,硅动力成立于2003年6月,总部位于于无锡国家高新产业开发区。从公司发展历程上上看,硅动力早期主要生产FM 收音芯片、音频解码芯片等产品,主要应用于收音机、MP3 等领域。

2012年以来,硅动力主营业务逐渐转向电源管理芯片,主要产品包括 AC-DC 芯片、DC-DC 芯片和 LED 驱动芯片等;2015年以后,由于由于 LED 驱动芯片市场竞争日趋激烈,硅动力逐渐放弃这一产品领域,转而主攻 AC-DC芯片和 DC-DC 芯片领域,电源管理芯片也成为公司核心业务。

由于主业的多次切换,硅动力在很长的一段时间内在电源管理芯片领域都处于默默无闻的状态。直到2019年开始,由于快充充电器需求的快速爆发,硅动力AC-DC 芯片业务迎来快速增长期,经营业绩也实现了爆发式增长。

资料显示,AC-DC芯片的功能为将交流电转换为直流电,也就是将110V、220V 等的交流电转换为3.3V、5V、12V 等的直流电,以满足大部分消费电子、网络通信、智能家居、智能安防等产品的需求。

事实上,每一台电子设备如手机、路由器、智能音箱、监控摄像器等需使用相应的充电器/电源适配器,每个充电器/电源适配器需内置至少一颗 AC-DC 芯片。因此,随着手机、电脑等传统消费电子类产品市场规模稳步提升,以及可穿戴设备、无人机等新兴产品不断加速渗透,DC-DC 芯片在消费电子领域市场的应用不断提升。

这其中,快速充电器领域是硅动力AC-DC 芯片的一个主要应用领域。数据显示,2019年-2021年,硅动力AC-DC 芯片在快充领域的销售额分别达1338.89万元、3302.24万元和9142.89 万元,三年内增幅接近7倍。2021年,公司AC-DC芯片业务毛利达到7916.03万元,占主业毛利的比例达到85.31%。

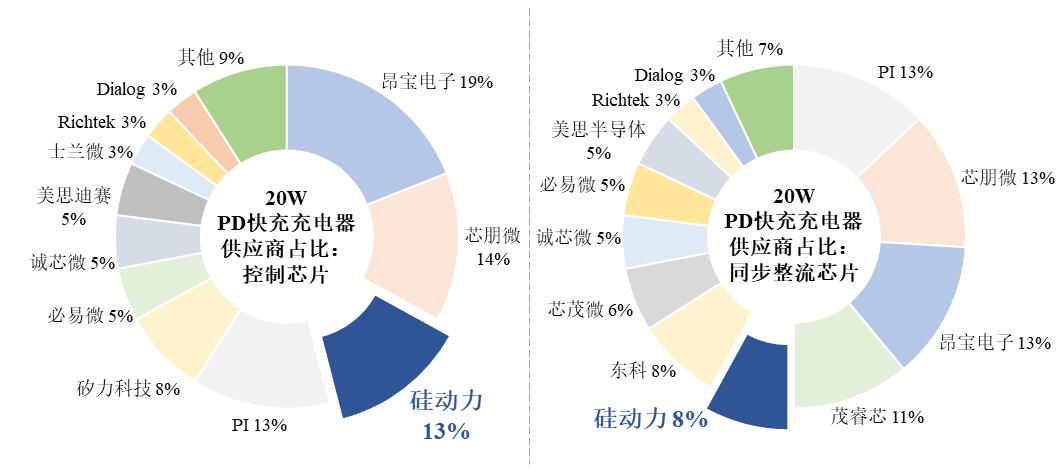

截至目前,硅动力在 18W、30W、65W 等各主要功率段的快充充电器领域均有布局。一般来说,一台手机快充充电器需要两颗 AC-DC 芯片,也即一颗控制芯片和一颗同步整流芯片。

根据业内评测机构充电头网 2021 年 5 月公布的拆解情况,在 AC-DC 芯片中的控制芯片领域,硅动力市场份额为 13%,位居第三位;在 AC-DC 芯片中的同步整流芯片领域,硅动力市场份额为 8%,位居第五位。

根据民生证券的数据,2021 年手机快充充电器全球出货量为 13.61 亿台,其中第三方手机快充充电器全球出货量为3.17 亿台。由此测算,2021 年,硅动力应用于手机快充充电器领域的 AC-DC 芯片市场占有率为 2.93%;公司应用于第三方手机快充充电器领域的AC-DC 芯片市场占有率为 12.57%。

在快充应用需求激增的背景下,硅动力业绩也迎来快速增长。2019年-2021年,硅动力实现营业收入分别为 9,721.34 万元、11,440.45 万元和24,251.15 万元,年均复合增长率为57.94%;同期,公司实现净利润分别为676.79万元、1349.53万元、5562.79万元,三年内增幅超过7倍。

四、成长性有待观察

除了 AC-DC 芯片之外,硅动力另一大收入来源是DC-DC 芯片,主要应用于车载快充充电器、仪表盘、信息娱乐系统等领域。

2019年-2022年1-3月,硅动力DC-DC 芯片收入占比分别为17.76%、11.60%、9.28% 和9.89%。此外,硅动力主营业务收入中的其他主要为其他类型的电源管理芯片和电波钟芯片等,近两年该业务收入占比不足5%。

不难看出,近两年及一期,硅动力主营业务高度依赖与AC-DC 芯片,收入占比接近90%。对此,硅动力在招股书中坦陈,相对国外领先厂商,公司目前主营产品种类丰富度较低,公司量产产品主要应用于消费电子领域,产品的应用领域相较于国外领先厂商较为单一。

为弥补与头部企业之间的差距,硅动力也在加大研发投入来。据招股书披露,硅动力在进一步优化现有产品的同时,积极开展新产品研发,逐步扩大产品矩阵。

招股书显示,2019年-2021年,硅动力研发费用分别为 1,201.54 万元、1,321.58 万元和 1,808.64 万元,占各期营业收入的比例分别为12.36%、11.55%、7.46%和9.74%,研发费用率保持在10%左右。

截至目前,硅动力高集成数模混合电源管理芯片、无线充电芯片等新产品已经在研阶段,应用于汽车领域的车规级产品以及应用于屏驱电源等的工业类产品也在开发之中。不过,由于集成电路行业研发项目的周期较长,公司新产品研发进度或成果还有待观察。

硅动力同时表示,未来公司将依托在现有产品上的竞争优势及在集成电路领域近二十年的技术积累,积极布局高集成数模混合和 SiC、GaN 等第三代化合物半导体产品,积极拓展在工业和汽车电子领域的应用,进而提升公司在电源管理芯片行业的市场占有率,引领电源管理芯片技术和产品的发展。

文/赵永俭