4月25日,证监会发行监管部发布了今年以来第二次首发企业信息披露质量抽查抽签情况。公告显示,本批参与抽签为2021年4月6日前受理的企业,共36家,本次被抽到的企业有两家,西安炬光科技股份有限公司(以下简称“炬光科技”)便为其中之一。

来源:证监会官网

据财经网了解,在2021年1月31日证监会发行监管部发布的上一轮首发企业信息披露质量抽查抽签结果中,共有407家企业参与抽签,其中20家企业中签(创业板11家、科创板9家)。在公布抽签结果后不久便有16家企业陆续主动撤回申请文件(创业板9家、科创板7家),撤回率高达80%。

现场检查向来是企业IPO之路的重要关卡,如此高的撤回率使人难免为炬光科技担忧,更何况炬光科技自身已深陷亏损泥潭,2017-2019年扣非归母净利润连续三年亏损,累计亏损高达1.10亿元。此外,炬光科技业绩下滑估值却逆势大涨、上市前一年股东突击入股、偿债压力不大仍募资补流等问题,或许也会成为此次证监会现场检查的关注点。

业绩“三连亏”估值背道而驰,疑似华为突击入股

炬光科技成立于2007年,主要从事激光行业上游的高功率半导体激光元器件(“产生光子”)、激光光学元器件(“调控光子”)的研发、生产和销售,目前正在拓展激光行业中游的光子应用模块和系统(“提供解决方案”,包括激光雷达发射模组和UV-L光学系统等)的研发、生产和销售。

公开资料显示,炬光科技曾于2016年1月14日挂牌新三板,2017年11月7日摘牌。2021年2月4日,炬光科技向上交所科创板提交IPO申请并获受理,由中信建投保荐,随后于3月5日进入“已问询”状态。

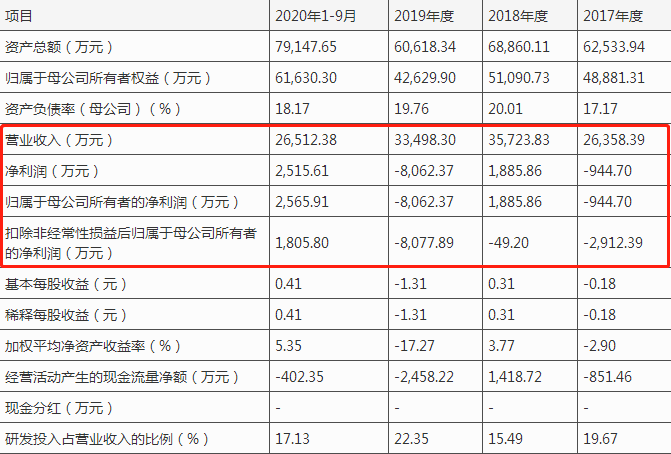

据招股书披露,2017-2020年前三季度,炬光科技的营业收入分别为2.64亿元、3.57亿元、3.35亿元和2.65亿元;2017-2019年分别同比增长100.46%、35.53%和-6.23%;同期分别实现归属母公司所有者的净利润-944.70万元、1885.86万元、-8062.37万元和2565.91万元,2017-2019年分别同比增长-149.70%、299.63%和-527.52%。报告期内,炬光科技的业绩波动十分剧烈。

此外,炬光科技2017-2020年前三季度的扣除非经常损益后归属于母公司所有者的净利润分别为-2912.39万元、-49.20万元、-8077.89万元和1805.80万元。2017-2019年,炬光科技的扣非归母净利润连续三年亏损,累计亏损高达1.10亿元。截至报告期期末,炬光科技合并口径累计亏损达8499.05万元。

来源:招股书

财经网注意到,尽管炬光科技报告期内业绩波动比较大,扣非归母净利润更是“三连亏”,但与其业绩走势相悖的是,炬光科技的估值却在一路飙涨。

据招股书披露,报告期内炬光股份共发生13次股权转让和4次增资,股权变动较为频繁,且在每一次增资后,炬光科技的估值均有大幅上涨。

2017年4月,炬光科技进行了第一次增资。炬光科技与王东辉、陈远、马玄恒、张彤、战慧签署《股份认购合同》,炬光科技分别向上述股份认购方发行股份600万股、424万股、144万股、470万股、2万股,股票发行价格为13.75元/股,此时的估值为7.76亿元。

2017年12月,炬光科技进行了第二次增资。炬光科技与嘉兴华控签署了《关于西安炬光科技股份有限公司之投资协议》,约定嘉兴华控以1亿元认购公司增发的500万股,以20元/股认购。此时,炬光科技的估值增长至12.28亿元,较8个月前增长了58.35%。

2020年3月,炬光科技进行了第三次增资。炬光科技及其控股股东刘兴胜分别与广东蔚亭、深圳明睿、海宁泛半导体签署了《关于西安炬光科技股份有限公司之投资协议》,约定三家企业分别以25元/股的价格认购炬光科技107万股、60万股、40万股的股份。此时,炬光科技的估值为15.87亿元,较上次增资上涨了29.23%。

2020年9月,炬光科技进行了第四次增资。炬光科技及其控股股东刘兴胜分别与哈勃投资、聚宏投资、西安宁炬和西安新炬签署了《关于西安炬光科技股份有限公司之投资协议》,约定四家公司分别以25元/股的价格认购炬光科技200万股、80万股、71.60万股、48.40万股的股份。到第四次增资时,炬光科技的估值已达16.87亿元,较第一次增资上涨了117.40%。

值得注意的是,参与最后一次增资的哈勃投资,是华为旗下的投资公司,主要从事创业投资业务。天眼查数据显示,华为集团通过华为投资控股有限公司持有哈勃投资100%的股份,为哈勃投资的控股股东。

来源:天眼查

另外,财经网注意到,2021年2月炬光科技首次向上交所科创板提交上市申请,而炬光科技第四次增资的发生时间为2020年9月,距首次申请上市时间仅间隔6个月,恐有突击入股之嫌。

技术“光环”加持难掩商誉减值,募资补流必要性也存疑问

业绩波动如此之大,炬光科技为何能在上市前获华为背书?或与其技术“光环”息息相关。

据招股书披露,炬光科技本次上市选择的上市标准为《上海证券交易所科创板股票上市规则》第2.1.2条第(二)项,即:“预计市值不低于人民币15亿元,最近一年营业收入不低于人民币2亿元,且最近三年累计研发投入占最近三年累计营业收入的比例不低于15%”。

招股书显示,报告期内炬光科技的主要收入来源于半导体激光、激光光学业务领域,目前正在拓展汽车应用和光学系统业务领域。其中,激光雷达可作为无人驾驶和自动驾驶的重要传感器件,随着新能源汽车领域的壮大,其未来的市场需求空间必然会不断攀升。

早在2018年,华为便提过“造车”的概念。2018年7月13日,任正非在上研所听取无线业务汇报时,发表了题为《在攀登珠峰的路上沿途下蛋》的讲话,这里的“珠峰”指的便是无人驾驶,在这篇讲话中,就曾明确提出“造车”的设想。不过华为给自己的定位是“智能汽车增量部件供应商”,其本身不会亲自下场造整车,而是作为一个ICT(信息通信技术)供应者介入,和其他车企合作,打造出带有华为功能和服务的汽车品牌。2021年4月17日,华为与北汽新能源旗下品牌极狐合作,推出了首款搭载华为HI自动驾驶系统的车型——极狐阿尔法S。

由此可见,华为选择突击入股,或正是看中了炬光科技的激光雷达技术在无人驾驶领域的应用。

事实上,自成立以来,炬光科技便一直头顶着“高科技公司”的光环。

天眼查数据显示,炬光科技的创始人刘兴胜,一直从事高功率激光器的研究。1998年,刘兴胜毕业于北京大学获硕士学位,2001年获美国弗吉尼亚理工大学材料科学与工程博士学位,从2001年3月至2006年3月先后在美国康宁等公司任高级研究科学家,2006年3月入选中国科学院"百人计划"。2007年,以刘兴胜博士为带头人的部分留学回国人员与中国科学院西安光机所联合成立了西安炬光科技有限公司,专业从事中国大功率半导体激光器研发和生产。

截至目前,炬光科技已自主研发形成共晶键合技术、热管理技术、热应力控制技术、界面材料与表面工程、测试分析诊断技术、线光斑整形技术、光束转换技术、光场匀化技术(光刻机用)和晶圆级同步结构化激光光学制造技术九大类核心技术,包括美国、欧洲、日本、韩国等境外专利107项,境内发明专利117项、实用新型专利155项和外观设计专利28项。

炬光科技今天能有如此的科技硬实力,与其在2017年收购的德国公司LIMO有一定的相关性。

据悉,LIMO是领先的激光光学元器件、光子应用模块和系统研发及生产商,曾获得国际光学工程学会(SPIE)颁发的全球光电行业最高荣誉之一Prism Awards棱镜奖。对LIMO的收购,对炬光科技在技术上有很大的提升。

不过,在技术加持的同时,收购LIMO也给炬光科技带来一定的商誉减值损失。招股书显示,2017-2020年前三季度,炬光科技的资产减值损失金额分别为-1994.50万元、-1529.66万元、-7113.77万元和-259.77万元,主要系计提相应的存货跌价损失和商誉减值损失,其中2019年度计提相应的商誉减值损失主要为计提LIMO商誉减值损失。

除此之外,财经网还发现,炬光科技此次IPO的募资目的也令人难以琢磨。

招股书显示,此次IPO炬光科技拟募集资金10.10亿元,其中44.54%的募资即4.50亿元用于补充流动资金。但财经网梳理招股书发现,炬光科技的偿债压力并不大,为何还要募资补流?

招股书显示,2017-2020年前三季度,炬光科技的流动资产分别为32702.12万元、36604.88万元、30968.65万元、47086.76万元,流动负债分别为8646.13万元、14651.66万元、14177.35万元、13432.36万元,流动资产始终高于流动负债;此外,同期炬光科技的货币资金分别为2912.38万元、1.02亿元、6988.00万元和9286.21万元,其短期借款分别为2800.00万元、5014.10万元、4080.00万元和4600.00万元,其各期货币资金足以偿还短期借款。

另外,报告期内,炬光科技的资产负债率分别为21.83%、25.81%、29.67%、20.87%,低于同行业可比公司平均值,即40.93%、30.68%、29.67%、33.32%,偿债压力也远低于同行业可比公司。

在不久前的4月16日,上交所修订发布了《科创板企业发行上市申报及推荐暂行规定》,明确突出科创板“硬科技”属性。然而,尽管有技术“光环”加持,业绩剧烈波动又逢突击入股的炬光科技,能否成为这项新规的受益者,仍需要监管部门和市场的检验。