(来源:企业观察网 作者:陈小米)

据创业板官网显示,宁波星源卓镁技术股份有限公司(以下简称“星源卓镁”)将对创业板发起冲刺。此次IPO预计融资金额3.3235亿元,主要用于高强镁合金精密压铸件生产项目、高强镁合金精密压铸件技术研发中心项目。

星源卓镁成立于2003年,主要从事镁合金、铝合金精密压铸产品及配套压铸模具的研发、生产和销售。公司董事长邱卓雄直接持有公司4.475%的股权,并与其配偶通过源星雄持有公司80.55%的股权。邱卓雄夫妇系公司实际控制人。

作为高新技术企业,星源卓镁的员工中大专学历以上的比例占比不到10%,尚未达到宁波市2020年的高新技术企业认定条件,未来存在失去高新技术认定企业资格的风险。公司的研发人员中学历在本科及以上的人数比例不及50%,研发人员的认定标准较为模糊。

一半研发人员学历或在本科以下,信息披露存瑕疵

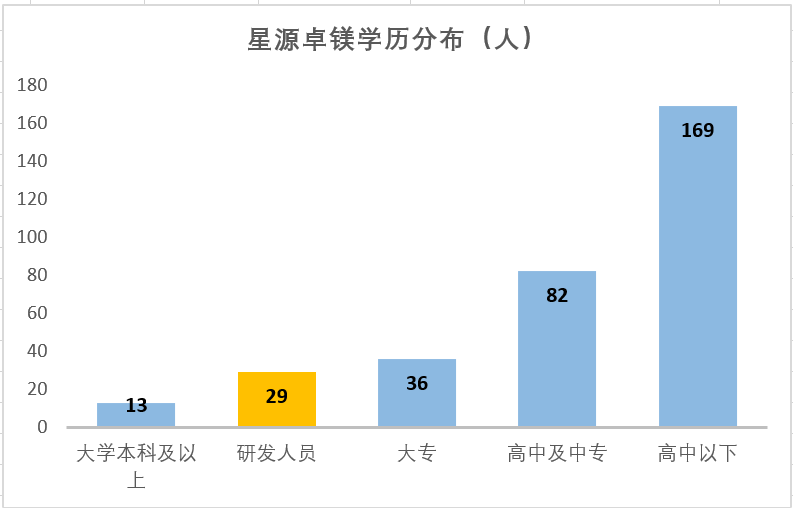

资料来源:招股书

星源卓镁的员工中,大学本科学历及以上人数只占13人,而公司的研发人员人数则有29人,也就是说至少16名研发人员的学历在大学本科以下。在技术研发对人才的要求越来越高的背景下,学历在本科以下的研发人员是否能很好的胜任研发工作,仍需打个问号。

宁波科技局官网披露,宁波市2020年的高新技术企业认定条件中包括:“企业从事研发和相关技术创新活动的科技人员占企业当年职工总数的比例不低于10%”,在2020年末,星源卓镁的研发人员占比为9.67%,已经不满足宁波市的高新技术认定标准。2018年至2020年,星源卓镁的高新技术企业所得税优惠金额分别为357.54万元、570.39万元和608.63万元。未来一旦取消高新技术企业认定资格,将对公司的利润造成不利影响。

另外,星源卓镁的信息披露也存在瑕疵。招股书显示,2017年到2019年各期,星源卓镁分别为184人、205、213名员工缴纳社会保险及住房公积金。可是,同期国家企业信用公式信息系统显示的社保缴纳人数分别为186人、211人、226人,星源卓镁似乎有必要对次解释或修正。

规模远低于同行,业务严重依赖美国市场

报告期内,星源卓镁的营收为1.528亿元,其规模远低于同行可比公司(同行可比公司的平均规模为12.83亿元)。不仅如此,星源卓镁还对前五大客户存在较大大依赖。报告期内,公司对前五大客户合计销售收入占营业收入比例分别为76.62%、76.95%和70.88%,客户集中度较高。其中,星源卓镁对第一大客户Sea Link的销售收入占营业收入比例分别为50.83%、51.14%、39.27%,第一大客户占营业收入的比重远高于同行可比公司。

Sea Link是一家总部位于美国的汽车车灯零部件和组件生产商和供应商,星源卓镁销售给Sea Link的产品主要为汽车车灯散热支架。在2018开始的中美贸易摩擦中,美国对来自中国的部分进口产品加征25%的关税,星源卓镁对Sea Link出口的产品位于被加征关税的产品之列,导致2018年星源卓镁对Sea Link的销售收入出现下降。在汽车零部件全球化采购的发展趋势下,进口国的关税政策直接影响外销产品的市场需求,近三年,公司出口美国产品收入分别为5476.96万元、7925.13万元和8267.95万元,占主营业务收入的比例分别为52.61%、54.71%和48.19%,若美国继续征收进口关税,星源卓镁的产品在国际竞争中或将失去价格优势,从而对业绩造成影响。

产能利用率不足却大幅扩张

星源卓镁的主营业务被分为压铸和精加工两道工序,其中,压铸业务的产能利用率为72%、精加工为76%,两道工序都有近四分之一的产能处于闲置状态。然而在产能利用率不足的情况下,星源卓镁仍想扩充产能,本次IPO要募集3.09亿元用于建设“高强镁合金精密压铸件生产项目”。

值得注意的是2018年至2020年,公司投资理财产品支付的金额分别为4050万元、3522万元和25081.25万元,显然星源卓镁没用这2.5亿元的”闲钱”去扩充产能打算。

招股书解释称,产能利用率不高的原因是“因公司的产品型号多、同种型号的产品订单不连续且各型号产品耗用的设备时间不一致等原因,会出现公司个别月份产能利用率较高而个别月份产能利用不足的情况,导致全年综合产能利用率不高。为保证订单高峰时期的正常供应以及未来业务发展,公司需要增加产能。”然而,即使以季度来衡量,公司现有产能似乎也能满足高峰期的订单需求,例如2019年星源卓镁四个季度的产能利用率分别为49.91%、83.63%、58.3%和87.28%。

星源卓镁如此募投设计,不免引发市场和投资者质疑。