2025年以来,A股上演收入确认“大洗牌”。

*ST沪科对农产品贸易业务“动刀”,将收入核算方式从总额法改为净额法,直接导致2024年1—9月营收锐减九成以上;特锐德对充电运营业务中的电费收入确认规则进行重新认定,调减2023年度营业收入19亿元。

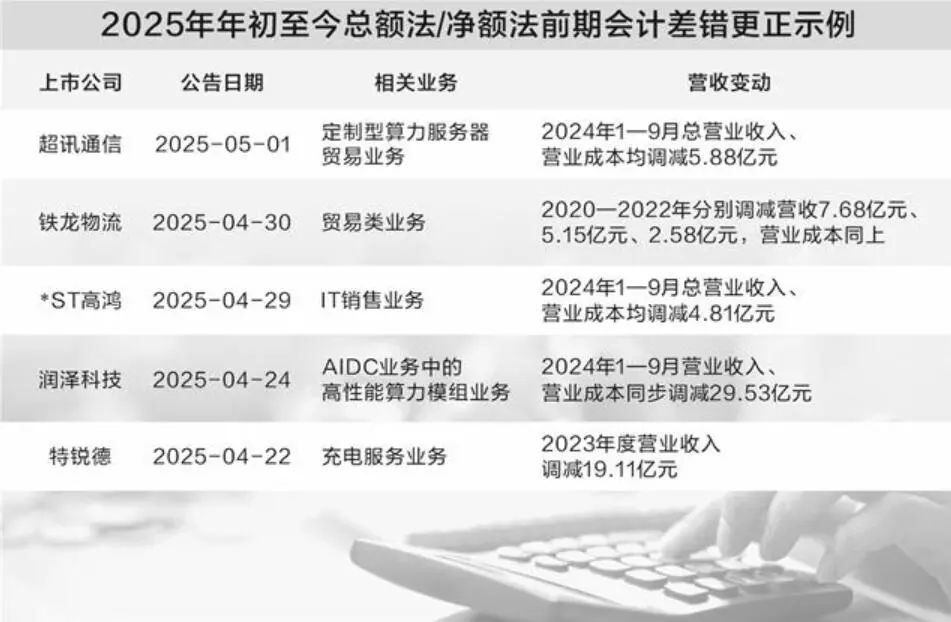

据证券时报记者不完全统计,今年以来,已有超过30家上市公司在会计差错更正相关公告中,宣布收入确认方法由总额法改为净额法,更正后收入合计调减过百亿元。

这也是近年监管重点核查领域。ST舜天、ST华闻、中泰化学等多家上市公司,就曾因错误适用总额法导致收入核算不准确,而受到监管部门的处罚。

那么,为何近期上市公司频繁出现总额法与净额法的使用纠偏?当上市公司因改用净额法致使营收规模大幅“缩水”时,投资者该如何校准自己的估值判断呢?

年内超30家差错更正

梳理多家上市公司会计差错更正公告发现,与总额法/净额法相关的差错主要集中在以下业务领域:

一是贸易,尤其是大宗商品与供应链贸易。贸易业务是收入确认方法误用的高发区。以万向钱潮为例,其对部分贸易业务收入确认从“总额法”改为“净额法”后,直接导致2024年1—9月营业收入、营业成本同步调减14.62亿元。

这类调整背后常伴随“瞬时控制权”争议。如大港股份在2022年至2023年期间,部分大宗化工原料供应链贸易业务的收货地点与交货地点相同,在交易过程中对商品的控制权具有瞬时性,不完全符合采用总额法确认收入的条件,最终改为净额法核算。

二是充电服务。奥特迅、北巴传媒、科达自控等企业,因新能源充电服务业务中实际仅扮演“服务中介”角色,将收入确认方式从总额法变更为净额法。

三是技术服务。从具体案例来看,琏升科技在网络域名收入确认过程中,因实际为代理人身份,对2022—2023年财务报表采用净额法追溯调整。皇氏集团对上下游开展的技术服务业务,原以总额法确认收入,因未承担主要责任调整为净额法。

此外,电商平台运营、广告代理、委托加工等也是总额法和净额法经常不当使用的领域。政府补助在会计处理中同样面临总额法与净额法的选择,因其与企业营收规模无直接关联,在会计差错更正公告中较为少见。

在相关公告中,这些上市公司普遍强调,总额法向净额法的调整仅局限于营业收入与营业成本的核算口径变化,不会对公司资产规模、利润水平及现金流状况造成实质性影响,也不会改变财报的盈亏性质。

会计实务面临执行难题

一般而言,企业确认收入主要有总额法(按交易全额确认)和净额法(仅确认佣金或差价)两种方法。

各项政策文件已明确两者适用规则:2020年财政部发布多项收入准则应用案例,细化“控制权转移”“定价权”等核心判断指标;2023年证监会年报审核,将“未恰当判断主要责任人和代理人”作为重点进行说明;2025年1月财政部等四部门新规要求企业严格依“是否拥有控制权”判断交易身份,强化收入确认合规性。

然而,近年多起监管案例揭示出,总额法与净额法的不当使用,已成为一些上市公司虚增收入的常见操纵手段。

例如,*ST海越于2025年4月收到证监会大额罚单,其违法事实之一便是错误使用总额法确认收入,导致2022年半年报虚增营业收入、营业成本30亿元。ST舜天在2009年至2021年间,通过采用总额法、虚假自循环业务等方式,虚增营业收入过百亿元,被证监会处以1000万元罚款。

类似的案例还有很多。据证券时报记者统计,2020年以来,在被证监会处罚的上市公司中,有63家存在总额法和净额法不当使用的情况。

知名财税审专家刘志耕在接受记者采访时指出,资本市场对营收的偏好,叠加银行授信、发债等融资门槛与营收规模挂钩,往往会促使企业打“擦边球”。

“今年开始执行退市新规,部分企业试图通过虚增营收规避‘营收低于1亿元’的退市指标,损害了市场公平性。由于营收规模是市销率等核心估值指标的重要参数,误用收入确认方法还可能导致市场定价机制失真。”东合创投风控总监曹尚银说。

即便是正常的会计处理范畴,在多位业内人士看来,正确选择总额法和净额法仍存在一定难度。

“在会计实务中,法律形式和经济实质不一致、不同企业对风险类别的理解和判定差异、风险转移程度难以量化等因素,都可能导致选择困难。”泰州大自然家居有限公司财务总监胡上刚表示,“尤其是在多主体合作的供应链场景方面,货物在供应商、承运方、贸易商、客户之间流转,各方对在途货物的仓储、价格、风险占比不尽相同,控制权转移的时间难以准确界定,非常考验会计师的综合判断能力。”

曹尚银也指出,实务中最容易引发争议的核心问题,是对控制权转移时点及迹象的判断。在部分复杂的供应链业务或平台业务场景下,企业虽在形式上短暂取得商品的法定所有权,但实质上并未真正实现对商品的控制权。

他进一步说明,判断企业在交易中属于主要责任人还是代理人,是关键所在。然而,当具体应用于不同业务场景与交易模式时,这些标准常因业务细节复杂而难以清晰界定。

回归业务本质

总额法与净额法的不当使用现象频发,甚至催生出虚增收入等违规现象。尽管相关文件已对适用规则做出明确划分,但实际操作中,企业仍面临诸多执行困境。这不仅关乎企业财务数据的真实性,更直接影响投资者的估值判断。

那么,该如何解决准则实操问题呢?

“一方面,监管部门及行业组织可以加强对新收入准则的专业培训,深入解释‘主要责任人与代理人’的判断框架,定期发布不同行业领域、不同业务类型关于主要责任人与代理人判断的典型案例,帮助企业财务人员和审计人员准确把握有关概念和判断重点。”胡上刚说,“另一方面,可借鉴典型企业的成功经验避免误判,当业务模式变动导致主要责任人与代理人身份判断发生变化时,企业有必要及时披露相关信息,清晰说明该变动对财务状况产生的具体影响。”

从投资者角度出发,曹尚银阐述了自己的看法。他认为,净额法的使用能够体现企业真实商业角色,若企业在业务中充当代理人,可能削弱其市场地位和估值水平。作为投资者需穿透财务数据表象,结合行业逻辑与监管动态,全面评估企业收入真实性,深入分析业务实质,警惕业绩“水分”。

中央财经大学会计学院教授梁上坤则指出,投资者可以通过以下途径降低投资风险,一是关注现金流而非营收,对“利润与现金流背离”的现象保持高度警惕;二是警惕频繁更换主业的公司,多次转型失败反映出企业战略规划的盲目性与执行能力的欠缺,同时也可能是企业为掩盖经营困境、操纵财务数据的手段;三是远离关联交易复杂企业,当企业出现供应商与客户重叠、资金占用等情况时,可能存在通过关联方进行利益输送、调节利润等违规行为。

从现实的情况来看,需推动上市公司收入确认回归业务本质,有效遏制财务造假的滋生土壤,方能更好引领企业从表象合规迈向实质合规。