作者 柳絮

1月23日,武汉中商(000785.SZ)发布公告称,公司拟以发行股份方式购买北京居然之家家居新零售连锁集团有限公司(下称“居然新零售”)100%股权,交易价格初步确定在363亿元至383亿元之间。受此影响,武汉中商连续5日涨停。截至1月30日,公司股价报收10.81元/股。

借壳武汉中商,居然新零售能否下好新零售这盘棋值得关注。在家居市场已经过度饱和背景下,居然新零售掌门人汪林朋提出的“十年千店”的目标会否大打折扣呢?

武汉中商解决同业竞争迫切

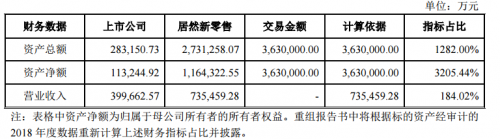

根据公告,本次交易拟购买资产的资产总额、资产净额、营业收入、净利润指标预计均超过上市公司对应指标的100%,交易构成“借壳上市”。数据显示,在资产总额、资产净额、营业收入三个财务指标中,居然新零售与武汉中商的指标占比为12.82倍、32.05倍、1.84倍。

来源:公司公告

目前,武汉中商控股股东为武汉商联,实际控制人为武汉国有资产经营公司(下称“武汉国资”);交易完成后,居然新零售将成为上市公司全资子公司,居然控股等24名交易对方成为其股东,实际控制人变更为北京居然之家投资控股集团有限公司(下称“居然之家”)董事长汪林朋。

居然新零售与武汉中商之间颇有渊源,其掌门人汪林朋老家就在湖北黄冈。2018年9月,汪林朋曾公开表示过,“正考虑将居然之家总部从北京迁回武汉”。虽然目前居然之家总部尚未有搬迁迹象,不过居然新零售借壳武汉本地上市公司,进一步拉近了双方的距离。

作为湖北本地商贸零售企业,创立于1985年的武汉中商,隶属于武汉市国资委,如今拥有1家Shopping Mall、9家百货店、33家超市大卖场,网点横跨湖北省内10多个城市。

截至2018年9月30日,武汉中商实现营业总收入29.49亿元,归母净利润0.95亿元,分别同比增长2.39%、172.84%。而根据公司2019年1月11日发布的最新业绩预告显示,2018年全年实现盈利6500万-8000万元。

如此看来,武汉中商壳资源还算优质。那么,上市公司甘愿“卖壳”背后的原因是什么呢?

查阅资料,财经网发现,这或许与其控股股东亟待解决的同业竞争问题相关。

公开资料显示,武汉中商控股股东为武汉商联股份有限公司(下称“武商联”),实控人为武汉国资。而除了武汉中商以外,武汉国资还通过武商联控制另外两家上市公司:鄂武商A(000591.SZ)和中百集团(000759.SZ)。而这三家上市公司不仅经营地域重合,还同属零售板块,同业竞争相当激烈。

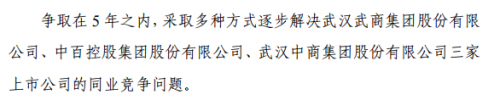

2014年7月,鄂武商A、中百集团、武汉中商三家上市公司曾同时发布公告称,控股股东武商联承诺,争取在5年之内采取多种方式逐步解决业态交叉难题。若按照上述承诺,2019年7月是解决同业竞争承诺期限的截止日期。

来源:公司公告

不过,说起来容易,做起来难。武商联在发表完上述承诺之后,同业竞争的问题一直被搁置着。直到2018年8月24日,在武汉国资披露的武汉市巡察组反馈意见中显示,武汉国资已将解决同业竞争的思路形成工作方案报送到市委市政府。

来源:武汉国资网站

随着武汉中商控股股东解决同业竞争承诺即将到期,武汉中商重组方案应运而生。

居然之家“野心勃勃”

居然新零售上市意图酝酿已久,如今借壳武汉中商,并不令人感到意外。汪林朋此前公开表态称,“借壳先谈着,哪个(上市)快选哪个”。

居然新零售成立于2015年4月,由居然之家出资成立,历史上更名频繁,尤其是2018年历经三次更名,先后由北京居然之家家居连锁集团有限公司、北京居然之家云地汇新零售连锁有限公司变更为如今的居然新零售。

除了更名令人印象深刻以外,2018年2月居然新零售牵手阿里巴巴,获得阿里、云锋基金、泰康人寿、加华伟业、约瑟投资等机构的战略投资,更引入关注。

其中,阿里巴巴大手笔投资54.53亿元,马云持股的云锋基金投资约18亿元,二者作为关联方合计获得居然新零售20%的股份,为第二大股东。其他投资方泰康人寿、加华伟业、约瑟投资分别投资28.8亿元、14.5亿元、4亿元,上述五家共投资约120亿元,占总体投资额的92.31%。

彼时,业内普遍认为这起资本运作是在为居然新零售上市之路铺垫。汪林朋也在2018年3月公开表示,“越早上市越好,赶上中国新经济的班车”。

居然新零售迫切上市的背后,或与其“十年千店”的目标密不可分。

据亿欧网数据,1999年成立的居然之家,花费了15年的时间,直到2014年门店数量才突破第一个百家门店;之后仅花了3年的时间就实现了第二个百家门店;第三个百家门店实现更快,只用1年就完成。

来源:亿欧网

在2019年新春招待会上,汪林朋透露,“居然之家将在3-5年内实现600店连锁目标,力争成为中国家居行业第一品牌;同时,还将在8-10年内实现扩张1200家店,年销售额超过2000亿元的目标”。

不过,在目前家居市场已经处于饱和的状态下,一年开店上百家 “跑马圈地”式的快速扩张,是不是有点超速了呢?

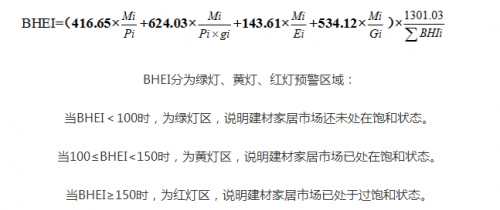

根据2018年中国建筑材料流通协会数据,衡量中国城镇建材家居市场饱和度预警指数BHEI达到160.98(位于红灯区),已由2016年的饱和状态(2016年BHEI值为133.96,位于黄灯区)进入当前的过饱和状态。

资料来源:中华地板网

纵观整个家具行业,家具市场严重饱和,产能过剩成为家具行业不争的事实。在这种情况下,居然之家一年百家的开店速度又将持续多久呢?

追赶红星美凯龙

说起居然新零售为何着急上市?就不得不提其竞争对手美凯龙(601828.SH,1528.HK)。

居然之家和红星美凯龙作为家居双雄,不仅开店数量、模式趋同,扩张速度也非常接近。

公开资料显示,从2015年开始,红星美凯龙快速扩张,2017年门店数量达到256家,比2016年底增加56家。2018年,红星美凯龙门店总数上升至308家,其中80家自营商城,228家委管商城。

居然之家同样在狂奔。2017年全年开店60家,达到222家;2018年开店80家,门店数量突破300家。其中2018年居然新零售经营管理284家门店,其中直营模式86家,加盟模式198家。

从以上数据对比可见,居然之家和红星美凯龙在2017-2018年新开门店、总门店、门店模式的数量上,都比较接近,基本处于一个级别。不过,如果从营收规模和净利润水平来看,居然之家还是稍显逊色于红星美凯龙。

资料显示,2017年,红星美凯龙实现营收109.6亿元,归母净利润40.78亿;同年居然新零售实现营收73.55亿元,归母净利润13.78亿元。

众所周知,门店快速扩张的背后,是对资金的巨大需求。作为家居流通业的龙头,红星美凯龙已先于2016年6月在香港成功IPO,合计融资70.06亿港元;2018年1月又实现A股上市,募资30.5亿元。

而与之相对地,随着门店的快速扩张,居然新零售开始负重前行。2015-2017年,居然新零售的资产负债率分别为68.8%、80.7%、80.4%。截至2018年10月,居然新零售资产负债率降至55.5%,不过也是因为阿里巴巴等20多家机构在当年初年向其增资超过78亿元所致。

家居老大早已在资本市场一骑绝尘,作为老二的居然之家自然也不甘错过蛋糕。虽然居然之家在2018年获得了130亿的战略投资,但要想追赶老对手,短暂的资金补充远远不够,因此借壳上市也在情理之中。

一笔“不划算”的交易?

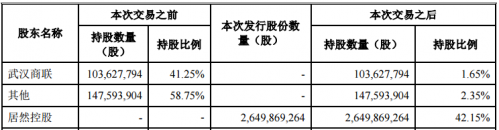

公开资料显示,武汉中商原股本为2.51亿股,其中控股股东武商联持有公司股份41.25%,其他股东所持股份为58.75%。

按照本次交易价格区间为363亿元到383亿元中值373亿元、6.18元/股发行价进行计算,本次拟发行股份数量为60.36亿股。也就是说,若本次交易顺利完成,上市公司总股本将提升至62.87亿股。

与此同时,居然控股等24名交易对方成为其股东,汪林朋及其一致行动人将合计控制上市公司61.44%股份,成为新实控人。而武商联的持股比例则降至1.65%,其他股东持股比例降至2.35%,合计持股约4%。

如此说来,新零售借壳武汉中商这场交易,不仅让武商联控制权旁落,还会令其持股比例由原来的41.25%降至1.65%。

来源:公司公告

这对于武汉国资来说,无论怎么来看,都不算得上是一笔划算的买卖,那么,武汉国资是如何考量的呢?是否会造成国有资产的流失呢?

作为国内家居建材的龙头企业之一,居然新零售上市备受期待,市场对于其市值也有一个比较美好的预期。截止2019年1月29日收盘,武汉中商已经连续四连板,股价为9.83元/股。

根据武汉中商停牌前16.9亿元的市值测算,控股股东武商联持有的41.25%的股权对应的市值约为6.97亿元。而重组完成后,持股1.65%的武商联要想从本次交易中获益,公司市值必须达到422亿元以上,股价在6.71元/股以上。

简而言之,从当下公司股价表现来看,买卖双方各取所需,并不存在吃亏的情况。不过,令人感到担忧的是,二级市场股价风声鹤唳,牵一发而动全身,若未来公司股价下滑,收益变成亏损,武汉国资要自认倒霉吗?

如果拿红星美凯龙来作比较,美凯龙在2018年初A股挂牌上市时,股价最高点市值高达900亿元,可如今一年过去了,红星美凯龙市值如今已经缩水至最高点的一半左右。截至1月30日收盘,美凯龙A股市值为401亿元。