3月30日,因披露2022年股票激励计划草案相关事项,立华股份收到深交所下发关注函,深交所要求立华股份结合历史经营与财务数据等,说明拟以2023年作为首个考核年度的原因,且以肉鸡、肉猪销售量或营业收入增长率作为业绩考核指标以及上述增长目标的确定依据等。

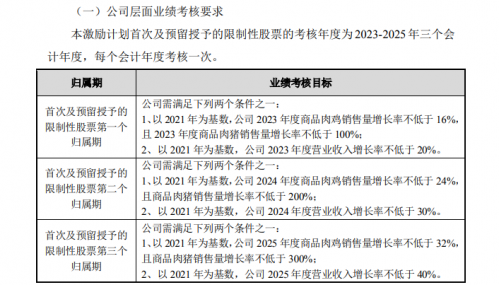

3月25日晚间,立华股份披露了《2022年限制性股票激励计划(草案)》(以下简称《草案》),公司各归属期业绩考核目标为以2021年为基数,满足以下两项条件之一,其一为2023~2025年度商品肉鸡销售量增长率分别不低于16%、24%、32%,且商品肉猪销售量增长率分别不低于100%、200%、300%,其二为2023至2025年度营业收入增长率分别不低于20%、30%、40%。

对此,深交所表示,立华股份应结合公司历史经营与财务数据、行业发展及市场环境变化、主营业务情况及未来规划等,说明在2021年年度报告披露前,拟以2023年作为首个考核年度的原因。

同时,还需说明以肉鸡、肉猪销售量或营业收入增长率作为业绩考核指标以及上述增长目标的确定依据,论证业绩考核指标设置的科学性、合理性,是否符合《上市公司股权激励管理办法》的相关规定等。

除此之外,深交所还要求立华股份对内幕信息知情人在股权激励计划公告前,六个月内买卖公司股票的情况进行自查,并说明相关情况。

资料显示,立华股份成立于1997年,注册资本人民币4.04亿元,2019年2月正式登陆深交所创业板上市,公司主营业务为黄羽肉鸡的养殖、屠宰加工和销售,以及商品肉猪及肉鹅的养殖和销售。

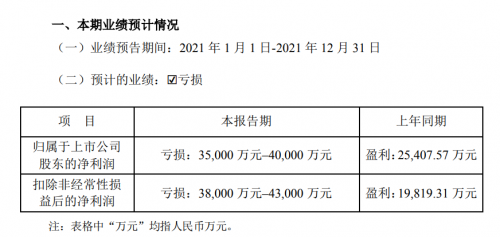

1月21日,立华股份还披露了《2021年度业绩预告》,预计2021年归属于上市公司股东净利润亏损3.5亿元~4亿元,上年同期盈利2.54亿元,同比减少6.04亿元~6.54亿元。

关于业绩变动,立华股份表示,饲料原料价格高企推高养殖成本,挤压养鸡板块的盈利空间;另外,2021年受国内生猪价格下跌、饲料原料价格高企等因素叠加影响,生猪养殖业务出现较大亏损;而公司预计存货跌价准备,对年度损益的净影响额约1.2亿元。

二级市场上,立华股份上市之初,一个月内股价迅速上涨至最高94.32元/股(2019年3月12日),涨近3倍,但好景不长,此后立华股份股价开始震荡走弱,并在2021年9月3日创历史新低24.85元/股,随后至今,股价呈小幅回升。截至今日收盘,立华股份报35.95元/股,最新市值145.19亿元,距历史最高点,跌幅达58.07%,市值蒸发超200亿元。