近日,国家能源局公布了2022年一季度光伏装机情况,国内新增光伏装机量同比大增147.8%,维持高增长态势。国内光伏装机“淡季不淡”,推动光伏产业链上市公司业绩整体向好。但和大部分光伏企业赚得盆满钵满不同,有一家企业今年一季度净利润下滑幅度超过了1000%。

据聆达集团股份有限公司(以下简称“聆达股份”或“上市公司”)公告,2022年一季度公司实现归属上市公司股东的净利润亏损2756.5万元,同比大降1107.37%。进一步发掘,聆达股份已连续两年归属净利润亏损,继2022年亏损5602万元后,2021年公司又亏了7270万元,连续两年累计亏损近1.29亿元。作为当下最火热赛道之一的光伏产业链一员,聆达股份为何能“混”得如此凄惨?

增收不增利,主业毛利大幅下滑

聆达股份切入光伏赛道,最早或可追溯至2014年10月,公司利用超募资金收购了格尔木神光新能源有限公司,布局光伏发电。不过该电站因多方原因,业绩一直不尽如人意。

而聆达股份全面进军光伏产业的转折点,则是发生在2020年,也是10月,在新任实控人王正育上位后,公司通过重大资产重组方式收购金寨嘉悦新能源科技有限公司(以下简称“嘉悦新能源”)70%股权,成功加入光伏电池行业,业务进一步向上游延伸。

到了2021年2月,聆达股份又以1500万元的交易对价受让了嘉悦新能源3.75%的股权,持股比例升至73.75%。2021年7月,公司再次发起对嘉悦新能源剩余股份的收购,这次花了1.24亿,最终实现了对嘉悦新能源的100%控股。

随着2020年嘉悦新能源的并表,聆达股份主营构成中太阳能电池业务占比直线攀升。截至最新一期年报,源于全资子公司嘉悦新能源的太阳能电池业务占比已达92.84%,公司主业产生实质性变更。

得益于此,2020年至2021年,聆达股份分别实现营业收入2.82亿元、10.51亿元,同比分别增长154.52%、272.40%,其中嘉悦新能源贡献收入依次为2.11亿元、9.76亿元。

然而营收大涨之下,公司归属净利润反而由盈转亏并进一步扩大,2020年至2021年依次亏损5602万元、7270万元。新东家的入主以及坚定转型光伏产业并未给聆达股份业绩带来实质性改善。反而还由于财务方面的一些疑问,聆达股份这两年均收到了深交所的年报问询函。

2021年尤其“离谱”,聆达股份太阳能电池业务毛利率大幅降至-1.27%,深交所要求公司具体说明嘉悦新能源太阳能电池业务报告期毛利率大幅下滑并为负的原因,近3年各季度营业收入和毛利率变动的趋势及合理性。

聆达股份在问询函回复中解释称,2021年由于硅料的供应短缺和价格飙涨,导致产能利用率不足,使得固定费用不能有效摊薄,成本居高不下;此外,对比行业头部企业的非硅成本,嘉悦新能源在生产成本中的特气、化学品、人工、制造费用等项目都有较大的差距。

但,会不会还有更深层次的一些原因?

实控人惊现内幕交易自家股票,入主动机恐难单纯

2022年1月18日,聆达股份披露了一则关于实际控制人收到中国证监会立案告知书的公告,内容显示,因王正育涉嫌内幕交易“聆达股份”等违法违规,根据有关法律法规,中国证监会决定对其立案。

实控人内幕交易自家股票,这事就有点耐人寻味了。

2020年7月5日晚,聆达股份公告,控股股东杭州光恒昱股权投资合伙企业(有限合伙)(以下简称“杭州光恒昱”)合伙人厦门追日、厦门熙旺,将转让所持合伙份额予王正育、王妙琪父女。此次交易后,王正育父女通过杭州光恒昱间接控制聆达股份5845万股,占公司总股本的22.02%,聆达股份的实际控制人将变更为王正育,控股股东不变。

此后,如前文所述,王正育上位后,迅速推动了重大资产重组收购嘉悦新能源大部分股权,转型光伏电池,对应的时间大约在2020年7月至11月份。

回顾2020年下半年聆达股份走势,可以看到:2020年6月16日至8月24日,聆达股份从最低11.51元/股,单边上行至最高19.42元/股,两月余累计最大涨幅68.72%;此后,公司股价断崖式下跌,至9月10日,最低跌至11.10元/股,不到15个交易日,又重新跌回6月中旬的起涨点附近,呈现“暴涨暴跌”态势。

来源:东方财富客户端

另外,王正育入主聆达股份前,其旗下产业主要是厦门牡丹大酒楼有限公司等3家餐饮企业,女儿王妙琪则在北京创知路教育科技有限责任公司任产品研发部经理、合伙人(负责人力资源)。

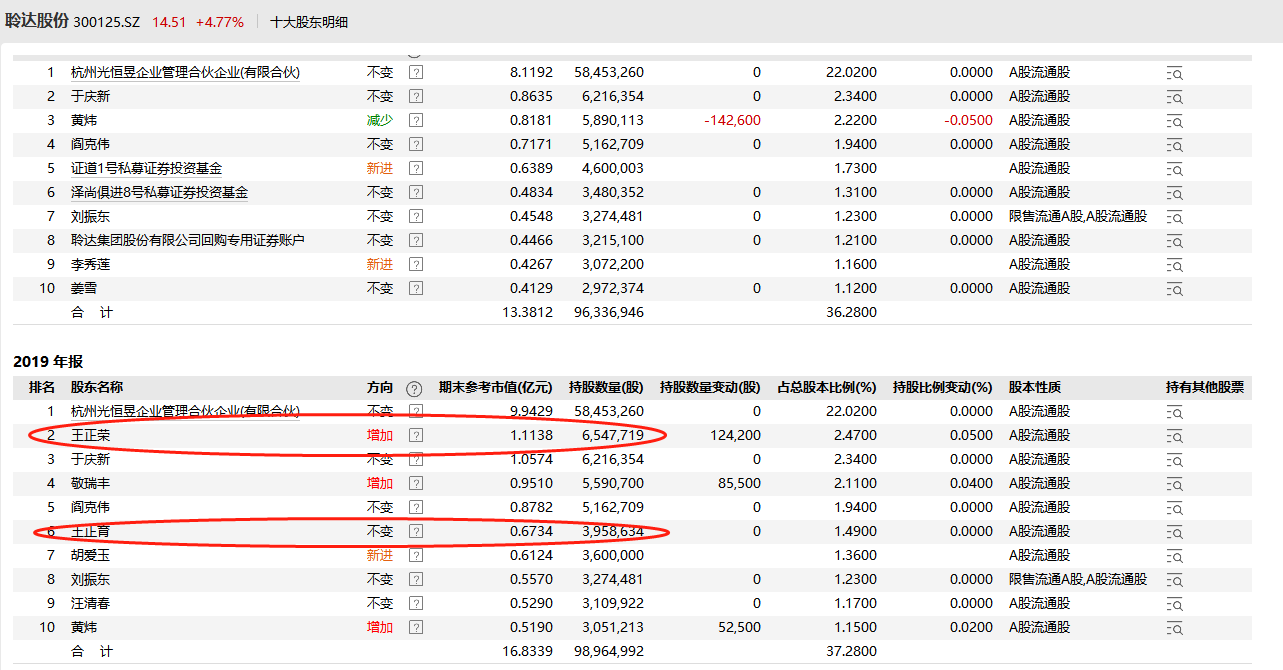

更有意思的是,王正育及其弟弟王正荣此前早已潜伏聆达股份多时,据聆达股份2019年年报,王正荣持有聆达股份654.77万股,占比2.47%,为当时聆达股份第二大股东;王正育则持有395.86万股,占比1.49%,为当时的第六大股东。

来源:WIND数据

在王正育正式成为聆达股份实控人前的6个月内,据聆达股份公告,王正育及其弟王正荣7次交易聆达股份股票,其中王正育合计卖出约395万股;王正荣在2020年3、4月份有两笔小额买入,6月份卖出658.59万股。王正育入主聆达股份前,与其弟王正荣对上市公司的所有持股进行了“清仓式”的减持。

结合上述细节,做餐饮的王正育,突然接手聆达股份,并将公司主营改造为光伏产业,其动机恐并不单纯。至于王正育内幕交易聆达股份的情形,是否与上文所述事项有所关联,就有待后续监管进一步公示了。

投资多数虎头蛇尾,实控人频繁变更要“背锅”

聆达股份,原名易世达,2010年登陆创业板上市。公司当时主要服务于水泥行业余热发电。以总装机容量计算,2006年至2009年,公司累计市场占有率13.76%,在行业中排名第三,也曾是行业头部玩家。凭借在余热发电领域的优势地位,公司2010年募资净额7.78亿元,超募了5.69亿元。

不过此后公司在余热发电领域且战且退,优势尽失。2018年底,公司原有设计及总承包等相关资质,已不能正常用于投标和承揽业务;2019年以后,公司除了一个还在执行中的项目,公司本部原有余热发电项目基本都已结束,再无拓展计划。

放任主业优势的快速衰退,手握大把超募资金的上市公司又在做什么呢?转型投资,哪里热门“蹭”哪里。

2013年,公司投资天然气运营及装备领域,并于2014年再度加码,然而这块业务又在2015年全面退出了。

2014年,收购格尔木神光新能源有限公司,布局光伏发电,然而业绩仍无明显起色。

2016年,公司设立“厦门易世达新能源有限公司”,并曾在2018年与两家合作伙伴拟推进屋顶光伏项目,最终也未能实施,后来,厦门易世达也正式注销。

2017年,上市公司先是参股北京华数康,随后以超募资金与北京华数康共同投资设立商业保理公司,但后来也清算注销了。

2018年5月,设立全资子公司聆感科技,随后,聆感科技与中兵北斗共同出资设立“上海聆感汇科技发展有限公司”,但该合资公司自设立以来,合资双方均未出资,亦未开展业务,2020年8月,该合资公司注销。

2018年12月,斥资1.18亿元增资收购裸眼3D公司易维视。不过易维视实际业绩与预期相去甚远,2021年2月,公司又以约1.15亿元赔钱卖出,并将本该得到的近7500万元业绩承诺补偿一笔勾销,此举甚至引来监管问询是否涉嫌利益输送。

2019年,工业大麻“爆火”,上市公司也做了多项布局,但目前该部分业务基本尚未实质开展,也未产生效益。

上市公司近年来一顿操作,先后涉足光伏发电、商业保理、裸眼3D、工业大麻等几无关联的行业,成绩也大都一言难尽。另外,公司战略方向也在频繁发生变动。这与公司实控人频变,掌舵者思想不一致或有直接关系。

2014年,公司原实控人刘群病逝,其配偶阎克伟接任公司实控人和董事长。2015年,原控股股东大连力科又将所持绝大部分股份转让给了现任控股股东杭州光恒昱,刘振东成为新的实控人。2020年,王正育父女受让杭州光恒昱全部合伙股份,王正育成为现任实控人。

实控人又拟生变,聆达股份会更好吗?

日前,聆达股份再度公告,公司实控人王正育及其一致行动人王妙琪与杭州伯翰资产管理有限公司(以下简称“杭州伯翰”)签署《合伙份额收购意向书》,拟转让持有的控股股东杭州光恒昱100%合伙份额。若本次份额转让签署正式协议并实施完成,则公司实际控制人将发生变更。

天眼查App显示,杭州伯翰成立于2018年7月,注册资本人民币2000万元,法定代表人为姚一哲,疑似实控人为王满龙,经营范围主要包括资产管理、投资管理、股权投资服务。杭州伯翰是中国证券投资基金业协会登记的私募股权、创业投资基金管理人,系专业的股权投资、投资管理、基金管理和投融资并购服务机构,公司专注于新能源、半导体、新材料、高端设备制造等四大领域。

来源:天眼查

也就是说,王正育父女入主聆达股份不到两年即打算撤退了,受让方式则和当初王正育从刘振东手中接棒上市公司控制权一致,都是通过转让杭州光恒昱。

对于此次聆达股份实控人再生变,监管层也是充满疑惑。5月18日,深交所向聆达股份下发关注函,要求公司核实并说明包括本次控制权变更的具体方案,相关收购方是否具备实际控制、经营管理上市公司的能力和长期计划,王正育父女成为公司实控人不到两年即筹划转让公司控制权的原因及合理性以及此前收购的嘉悦新能源原股东、实际控制人等和杭州伯翰及其关联方是否存在关联关系或者利益往来等重要问题。

不过很快聆达股份对该关注函进行了回复表示,本次交易主要由杭州伯翰牵头,具体交易结构需要根据杭州伯翰与拟引入的其他战略投资者共同合意确定,目前收购方的股权结构尚未确定。杭州伯翰长期看好光伏行业技术进步和产业升级带来的广阔市场前景,此次收购拟依托上市公司平台有效整合资源,提高上市公司资产质量和盈利能力,长期持续稳定聚焦公司主业。收购完成后,聆达股份将继续加强太阳能电池主业,一方面对现有产能进行扩产升级,另一方面积极寻求优质资源整合。

此外,上市公司还称,经查询国家企业信用信息公示系统和天眼查等工具,并经有关当事人书面承诺,嘉悦新能源原股东、实际控制人等和杭州伯翰及其关联方不存在关联关系或者利益往来。

目前,聆达股份处于核心业务发展关键时期,嘉悦新能源规划建设10GW高效光伏电池产能,一期已建成投产3GW高效PERC晶硅电池项目;二期规划投资建设5GW 210兼容182TOPCon电池智能工厂;三期2GW将根据市场情况和公司实际发展战略进行规划。又恰逢实控人王正育涉嫌内幕交易被立案调查。公司此时积极寻求引进新的血液和力量,谋求新的生存机会,无可厚非,但希望别是“病急乱投医”,至于未来聆达股份能否变得更好,就交给时间来书写吧。