8月31日,有投资者对和而泰提问:“汽车电子控制器产能为什么拉不起来?请问公司面临到那些方面原因?”。

和而泰回复称,公司汽车电子产能充足,目前由于上游车规级芯片短缺,导致交付进度放缓,对此公司一直在采取措施,联合客户和供应商保证交付;随着上游原材料的逐步缓解,以及订单的批量释放,汽车电子控制器体量将逐步显现。

和而泰是国内智能控制器行业具有领导地位的龙头企业,公司产品包括家用电器、电动工具、智能建筑与家居、汽车电子等领域的智能控制器。

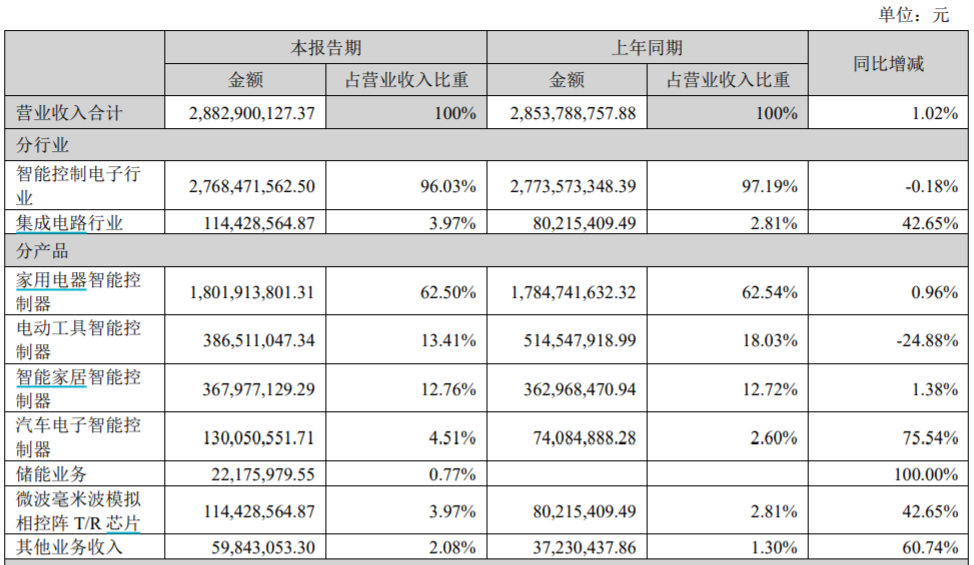

公司上半年公司实现营收28.83亿元,同比增长1.02%;实现归母净利润2.02亿元,同比下降23.32%。

其中,智能控制电子行业实现营收27.68亿元,同比下降0.18%,毛利率为16.74%,同比下降2.08个百分点;集成电路行业1.14亿元,同比增长42.65%,毛利率为66.25%,同比下降8.58百分点。

上半年,公司在两大板块产品包含:家庭用品智能控制器、新一代智能控制器、智能硬件的研发、生产和销售以及厂商服务平台业务;微波毫米波模拟相控阵T/R芯片设计研发、生产、销售和技术服务。

值得注意的是,上半年公司汽车电子智能控制器带来营业收入达1.3亿元,占总营收的4.51%,同比增长75.54%。

和而泰表示,随着汽车电子产业持续向中国转移以及汽车电子化的持续渗透,加大了汽车电子对控制器产品的需求;公司不断加大研发力度,多角度的保证了该业务板块的快速增长。

天风证券分析师报告称,相关芯片行业人士认为,今年国产芯片品牌在车规级芯片方面都有进展,因此今年缺的芯片种类会比去年有所减少,比如比亚迪车规级IGBT。预计3年后,30%-50%的车规级芯片可实现国产化。

半年报显示,随着汽车电子业务的进一步拓展,公司不断加大汽车电子智能控制器的研发投入,从三个层面规划布局:第一,与全球Tier1厂商及传统整车厂的合作,主要为其提供智能控制器的硬件研发设计以及配套生产服务;第二,与新势力整车厂进行合作研发,以“研发+生产”的模式向其提供产品服务;第三,由公司进行自主研发,从车身域控制等技术为切入点,通过自身技术储备和研发创新提供智能控制技术解决方案及配套生产服务。

为满足订单生产需求,公司快速加大在深圳、杭州、越南和罗马尼亚等生产基地的汽车电子产线投资,加大汽车电子控制器产能扩建,公司称,未来将持续加大研发投入和人才储备,持续发力汽车电子智能控制器业务。

另外,为加大布局汽车电子与储能业务,2022年8月初,公司披露拟募资不超6.5亿元,扣除发行费用后的净额用于汽车电子全球运营中心建设项目、数智储能项目和补充流动资金。

财信证券研报认为,公司汽车电子与储能业务将补抵成长动能,家电控制器业务将在下半年逐步好转,但下游客户大幅受损的盈利能力将一定程度制约公司成本的传导,但依然看好公司的长期竞争力。

财信证券还预计,2022-2024年公司分别实现营收70.83/88.41/107.34亿元,分别实现归母净利润6.06/8.77/11.20亿元,对应EPS分别为0.66/0.96/1.23元,当前股价对应PE分别为25.75/17.79/13.93倍。