近日,由国内ADC赛道龙头荣昌生物孵化出来的CDMO平台——烟台迈百瑞国家生物医药股份有限公司(以下简称“迈百瑞”)申报创业板上市的消息,引发市场关注。

招股书显示,本次IPO,迈百瑞拟发行新股数量不超过10110.18万股,占发行后总股本的比例不低于20%;拟募资16亿元,其中11.2亿元用于生物医药创新中心和运营总部建设项目,4.8亿元补充营运资金。

据财经网了解,迈百瑞与荣昌生物牵扯极深,荣昌生物不仅是迈百瑞2021年后的第一大客户,还曾是其第一大股东。此外,荣昌生物还与迈百瑞有着相同的10名共同实控人,荣昌生物CEO房健民还是迈百瑞董事长,荣昌生物董事长王威东还兼任迈百瑞董事。

ADC CDMO风口

创新研发热潮下,医药行业竞争日趋激烈,制药产业链中的分工逐渐专业化、精细化、定制化。

CDMO企业是创新药企业中的一种,它在研发和生产方面具有较强的专业化能力。

许多医药公司把业务外包给CDMO企业,不仅能弥补新药研发公司在团队、设施、经验方面的不足,还能突破技术瓶颈、快速推进新药研发,而且能够有效降低药物的开发成本,提高药物开发效率,缩短药品上市时间。

此外,在商业化阶段,CDMO服务能避免医药企业在生产设施上的巨额投入,加快新药上市速度,进而实现新药商业化。

委托CDMO企业已成为创新研发生产的一种重要路径。

据弗若斯特沙利文报告,2017-2021年全球医药CDMO市场总量由393.61亿美元增长至631.17亿美元,复合年增长率达12.5%;

中国医药CDMO市场总量由2017年的131.84亿元增长至472.92亿元,复合年增长率达37.6%,高于全球。

但近两年来,受国内集采、叠加内卷等情况影响,医药产业链上下游纷纷转型CDMO,使该赛道竞争变得更加激烈,股价也相对低迷,“CDMO巅峰已过”的言论甚嚣尘上。

实际上,CDMO还有一条蓝海赛道——ADC外包业务。

ADC(抗体偶联药物)由抗体、细胞毒素药物以及连接二者的连接子组成,由单克隆抗体靶向识别并进入肿瘤细胞,在肿瘤细胞内释放化疗有效药物,杀死肿瘤细胞,其核心优势在于疗效更好、安全性更强、应用范围更广。

自2000年辉瑞首款Mylotarg上市以来,全球共有14款ADC药物获批上市。据医药魔方统计,当前全球共有400余个ADC在研药物,其中进入临床阶段的超过200个;国内共有170余个ADC在研药物,其中进入临床阶段的近60个。

据弗若斯特沙利文预测,2025年全球ADC药物市场规模将达到159亿美元,2020-2025年CAGR为31.50%。另据东亚前海证券预测,中国ADC市场到2024年约有74亿元左右的规模,2030年292亿元左右,年均复合增长率25.8%。

东亚前海证券表示,“现代制药工业已经进入以ADC为主要代表的第四代创新浪潮,无论是技术成熟度抑或是疗效而言,ADC已成为今后一段时间医药市场的主旋律。”

ADC 药物的研发生产过程,比单纯的生物药要复杂很多,不仅涉及抗体、高活性毒素、偶联方法和纯化等三个环节,且技术难度大、工艺要求高,企业如果自己生产,需要建立三个厂房。

因此,为降低研发成本,全球多数ADC药物开发选择外包,借助CDMO企业更快进入临床及市场。

默沙东的ADC基地在去年9月就发布了一项统计数据显示,目前正在开发的ADC中,70%以上都交给了专业的外包机构。

一般来说,做ADC的创新药企需要与三个CDMO供应商合作:一个做抗体、一个做细胞毒素分子、一个做连接子,非常麻烦。

对于CDMO企业而言,谁能够打造出“一站式”外包服务平台优势,提供ADC全流程及商业化服务,谁就更具竞争壁垒。

目前,国内仅有少数CDMO企业具有开发连接子和细胞毒素的能力,能够提供ADC“一站式”CDMO服务的更少,迈百瑞便是其中一家。

脱胎于荣昌生物

迈百瑞脱胎于荣昌生物,是全球少数具备ADC全链条CDMO服务的公司。

2013年6月,荣昌生物与烟台业达、同济生物、同益生物(荣昌生物子公司)共同出资设立迈百瑞。其中,荣昌生物以货币资金及“蛋白质药物大规模表达、纯化和质量控制技术”技术出资,获得迈百瑞49%股份,成为其第一大股东。

2017年1月,荣昌生物将持有的迈百瑞49%的股权以7350万元的价格转让至荣昌生物控股股东,不再拥有其控制权。

对此,荣昌生物称,系公司实际控制人基于迈百瑞能更加独立开展CDMO服务而进行的调整,能够便于并有效促进迈百瑞对外承接更多药企客户的CDMO项目。

截至招股书签署日,迈百瑞第一大股东烟台业达持股比例不超过20%,各直接股东的持股比例较为分散,无单一股东享有的表决权可以对股东大会的决议产生重大影响,因此无控股股东。

王威东、房健民、林健、王荔强、王旭东、邓勇、熊晓滨、温庆凯、杨敏华、魏建良等10人为迈百瑞共同实控人,合计控制迈百瑞32.95%的股份表决权。值得注意的是,上述10人也是荣昌生物的共同实控人。

目前,王威东任荣昌生物董事长、迈百瑞董事,房健民任荣昌生物CEO、迈百瑞董事长,林健任荣昌生物董事,王荔强任荣昌生物非执行董事,温庆凯任荣昌生物董事会秘书、迈百瑞董事,魏建良任荣昌生物财务部执行总监。

荣昌生物以ADC药物起家,迈百瑞最开始也是从事ADC药物的CDMO业务。但经过多年发展,迈百瑞以全方位覆盖生物医药多个领域。

财务数据方面,据招股书披露,2019-2022年一季度,迈百瑞分别实现营收1.09亿元、2.17亿元、3.88亿元、4681.42万元,其中CDMO服务营收占比分别为98.59%、96.28%、96.5%、89.33%;

ADC类药物的CDMO项目收入占比分别为16.69%、23.18%、36.19%、53.38%,逐年提升。

报告期内,迈百瑞实现归母净利润-2.50亿元、-409.49万元、5956.14万元、177.72万元。2021年,由荣昌生物研发的中国首个原创ADC药物维迪西妥单抗获批上市,迈百瑞也由此扭亏。

2021年及2022年一季度,迈百瑞的第一大客户均是荣昌生物,对其实现的销售收入分别为533.07万元、819.99万元,销售收入占比14.06%、17.87%。此外,2019年荣昌生物还是迈百瑞第二大客户,对其实现销售收入1106.24万元。

据招股书同时披露,迈百瑞拥有较为多样化的客户积累,包括如恒瑞医药、翰森制药、正大天晴、复星医药等大型医药企业,如信达生物、君实生物、荣昌生物、康宁杰瑞、天境生物、康乃德生物、泽璟制药等创新生物科技企业,以及如Gilead、BioAtla、LegoChem、Iksuda等国外药企。

目前,除荣昌生物外,上述知名药企对迈百瑞营收贡献较小,且多数未在其前五大客户名单之中。

竞争格局构建中

作为一家以客户需求为导向的生物药CDMO企业,迈百瑞高度重视技术储备与产能建设:

在技术储备方面,迈百瑞搭建了包括蛋白质工程及高效表达平台、ADC研发平台,以及工艺及分析方法开发、技术转移与GMP生产平台等全方位、一体化技术平台,成为降低成本、提高效率、增强客户粘性、丰富项目储备的重要推动力。

在产能建设方面,迈百瑞拥有符合中国、美国、欧洲等国家与地区的GMP/cGMP标准的生产设施。截至2022年3月末,迈百瑞合计拥有9条由不同主流品牌、不同规模设置的蛋白类药物细胞培养生产线。

在ADC药物生产方面,迈百瑞可以根据客户需求进行小分子毒素及连接子的合成和ADC药物偶联,并拥有能够满足商业化需求的ADC偶联反应釜。

“公司在生物药CDMO领域(尤其是ADC药物方面)具有较强的竞争优势,是目前全球少数具备提供ADC药物全链条CDMO服务的公司之一。”迈百瑞表示,“多品牌、多品类、多规模的产线设置,是公司能够针对不同客户的多元需求开展定制化CDMO服务的重要保障。”

据弗若斯特沙利文数据,迈百瑞在国内生物药CDMO企业的生物反应器总规模在国内排名第二(以体积乘以该体积下的生物反应器数量计)。

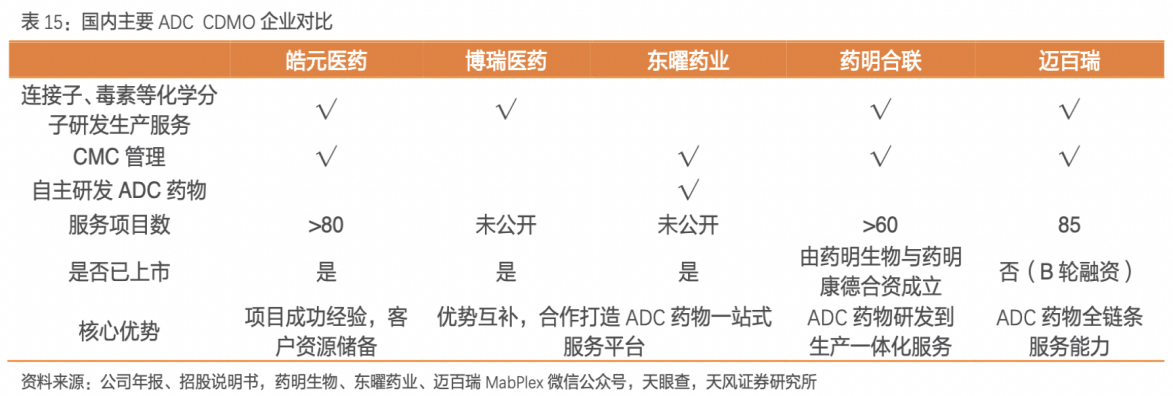

那么,除迈百瑞外,国内还有哪些提供ADC药物全链条CDMO服务的公司呢?

据天风证券研报,除迈百瑞外,当前国内主要的ADC CDMO企业还包括药明合联、东曜药业、博瑞医药、皓元医药等。

图片来源:天风证券

药明合联成立于2021年5月,由药明生物与药明康德旗下的小分子CDMO子公司合全药业合资成立,专注于提供ADC及其他生物偶联药物的一站式CRDMO服务。

东曜药业成立于2009年,拥有集单抗及ADC药物于一体的研发及产业化平台。其自主研发的ADC产品TAA013已经进入III期临床,依托该产品的开发,东曜药业建立起一整套先进的ADC技术平台和商业化生产平台。

另外,今年6月,皓元医药与生物药CDMO领先企业臻格生物合资设立臻皓生物,由其负责运营GMP级ADC产业化生产基地,叠加公司原有产品销售和定制合成服务,搭建一站式ADC CDMO服务平台。

广阔的市场前景和高涨的研发热情,给ADC CDMO提供了极大的发展机遇。据Grand View Research预测,2021年ADC CDMO市场规模达到82亿美元,预计2028年将会达到184亿美元,2021-2028年复合增长率将达到12.3%。

当前,国内ADC CDMO竞争格局尚在构建中,拥有先发优势的迈百瑞最终能取得怎样的市场地位,值得期待。

王苗苗/文