历时近两年的等待,海安橡胶集团股份有限公司(下称“海安橡胶”)迎来其上市进程的关键节点。深交所官网显示,海安橡胶将于5月30日深交所主板上会审议。

作为国内全钢巨胎领域龙头企业,海安橡胶2024年归母净利润达6.79亿元,毛利率高达48.17%,显著高于轮胎行业均值18.81%。

然而,在亮眼业绩背后,公司超7成营收来自境外市场,且2024年俄罗斯市场贡献超4成营收,关于公司“收入增长的稳定性和可持续性”遭交易所连续追问。

超4成收入来自俄罗斯市场,业绩稳定性获关注

招股书显示,海安橡胶主要从事巨型全钢工程机械子午线轮胎的研发、生产与销售以及矿用轮胎运营管理业务。全钢巨胎作为重型矿用卡车的关键配套产品,定制化程度高,属于工程机械轮胎中的高端产品。

海安橡胶在招股书中表示,公司已成功研制并量产49英寸到63英寸的全系列规格的全钢巨胎产品,成为继米其林和普利司通之后,全球第三家具备全系列规格全钢巨胎产品量产能力的轮胎制造商。

分地域来看,海安橡胶的产品以外销为主,并较为依赖俄罗斯市场。报告期各期,海安橡胶境外销售金额占主营业务收入比重分别为65.19%、76.16%、74.23%,其中俄罗斯市场贡献的收入占比分别为34.38%、49.58%、44.16%。

“俄罗斯市场的不断开拓,是发行人境外销售增长的重要原因之一。”海安橡胶在招股书中表示,2022年起国际三大品牌全钢巨胎产品逐步退出俄罗斯市场,其产品在俄罗斯市场的销售规模大幅提升,公司业绩也明显提升。

不过,随着2024年海安橡胶对俄罗斯市场销售收入的下降,海安橡胶的业绩增速大幅放缓。2024年,海安橡胶实现营收23亿元,同比增长2.19%,较2023年49.21%的增速大幅放缓;对应归母净利润为6.79亿元,同比增长3.84%,2023年的增速为84.63%。

与此同时,海安橡胶的应收账款规模逐年走高。2024年,公司公司应收账款账面价值为6.25亿元,同比增长49.52%,增速远超其营收增幅。

深交所在两轮问询中,均重点关注了公司的业绩稳定性,在首轮问询中要求公司结合在手订单及新客户开拓等因素,分析其主营业务收入增长的稳定性和可持续性;在第二轮问询中,要求公司说明业绩对俄罗斯市场是否存在重大依赖,除俄罗斯市场之外的市场开拓情况。

据深交所的审核中心意见落实函,再次指向对公司业绩的稳定性,“分析公司经营业绩稳定性,期后业绩是否存在下滑风险。”“充分披露境外经营相关风险。”

对此,海安橡胶表示,结合公司截至一季度末全钢巨胎销售业务未来一年以内的在手订单金额约14.02亿元、持续稳定的矿用轮胎运营管理业务,以及可合理预计的公司持续签订的业务合同,公司未来的收入规模具有稳定性。

今年一季度,海安橡胶实现营收4.68亿元,同比下滑9.62%;归母净利润1.42亿元,同比增长12.72%。对于业绩变动,公司称主要受汇兑收益对净利润增长贡献明显,以及公司与部分矿点客户协商上调结算价格,有效改善了原先盈利能力较弱的服务矿点的利润水平。

核心产品降价,产能利用率下滑

报告期内,除了直接销售全钢巨胎产品,海安橡胶也为客户提供矿用轮胎运营管理服务,包括轮胎日常检查、充检气、保养、维修、拆装、储运输等。

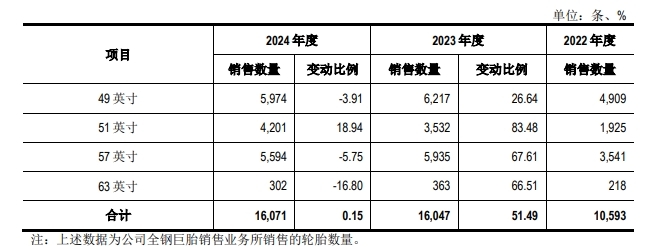

从营收构成来看,2022年至2024年,公司全钢巨胎销售收入分别为9.98亿元、17.26亿元、16.6亿元,占主营业务收入的比例分别为68.51%、78.16%、74.01%;矿用轮胎运营管理的收入分别为4.59亿元、4.82亿元、5.83亿元。可见,报告期内,海安橡胶全钢巨胎产品的销售收入呈“先增后降”趋势。

图片来源:海安橡胶招股书

分产品来看,2024年,海安橡胶51英寸全钢巨胎产品销售数量为4201条,同比增长18.94%。同时,该产品2024年的降价幅度也超过其余规格产品,平均价格为8.46万元/条,同比下降7.03%。

图片来源:海安橡胶招股书

与之相比,公司49英寸、57英寸、63英寸全钢巨胎产品的销售数量分别同比下滑3.91%、5.75%、16.8%,且上述产品的价格变动幅度分别为同比上涨0.38%、同比下降1.4%、同比上涨0.75%。

此外,报告期内,海安橡胶的产能利用率也有所下滑。2022-2024年,公司产能分别为1.05万条、1.63万条、1.56万条,产能利用率分别为99.05%、100.07%和91.06%。

对于2024年公司产能减少,海安橡胶解释称,主要因当年公司对部分设备进行了修理更新,相关机器设备有效工作时间减少,因此2024年产能略有下降。

本次IPO,海安橡胶还计划投入超20亿元用于扩建产能。根据募资规划,海安橡胶拟募集资金29.52亿元,其中,23.16亿元用于全钢巨型工程子午线轮胎扩产及自动化生产线技改升级项目,2.86亿元用于研发中心建设项目,3.5亿元用于补充流动资金。