短视频风口竞争已“内卷”至剪辑赛道。

根据Quest Mobile数据,截至2020年底,中国短视频MAU达到8.7亿,渗透率(MAU/互联网用户数)达到88%,成为仅次于即时通讯的第二大网络应用类型,同时,短视频用户时长超越即时通讯,人均单日时达110分钟。

受短视频平台爆发式增长影响,围绕短视频的移动端剪辑工具也如雨后春笋般纷纷出场:剪映、必剪、秒剪、快影、即录、快剪辑、爱剪辑……据财经网不完全统计,目前市场上流通的剪辑App多达上百款。

在“短视频第一股”快手上市半年后,作为短视频内容创作的前端,“视频剪辑第一股”也要来了。深交所官网显示,9月13日晚间,杭州小影创新科技股份有限公司(以下简称“小影科技”)创业板IPO获受理,拟募资8.05亿元,由国泰君安证券保荐。

财经网注意到,在中国内地苹果应用商店摄影与录像榜单上,“小影”App的下载量仅排在第62位。那么,小影科技是有何勇气冲击“视频剪辑第一股”的呢?行业同质化严重,背后无内容平台“撑腰”的小影科技又如何立于飓风之中?

冲刺“视频剪辑第一股”,小影科技的财务质地如何?

小影科技成立于2012年6月,是移动端视频创作软件和服务提供商,主要从事移动端视频创作软件产品及服务的设计、研发及销售推广,主要产品包括小影(VivaVideo)、VivaCut和节奏酱等。

据招股书披露,2018-2021年上半年,小影科技分别实现营业收入1.41亿元、1.96亿元、3.02亿元、1.86亿元,同期分别实现净利润-798.21万元、-5053.18万元、4316.90万元、4199.18万元。小影科技在招股书中解释称,2018年和2019年,因公司VidStatus产品投入较大、员工股份支付费用较高,导致连续两年亏损。

图源:招股书

招股书显示,VidStatus是小影科技于2017年8月在印度市场推出的定位为印度本地语言UGC(用户原创内容)短视频社区,为印度本地用户提供符合当地文化和用户偏好的短视频内容。2020年6月29日,印度信息电子与技术部援引《印度信息技术法案》相关规定,以“主权安全和隐私信息受到威胁”为由,宣布在印度市场下架包括“小影(VivaVideo)”等在内的59款中国应用软件,导致小影(VivaVideo)无法在印度获取新增用户,进而对该产品在印度的业务发展和收入产生不利影响。至于VidStatus产品在印度市场的应用是否受到影响,小影科技在招股书中并未提及。

从收入来源分析不难发现,小影科技的主要收入来源是移动端视频创作软件订阅业务,2018-2021年上半年订阅收入分别为1.15亿元、1.68亿元、2.85亿元、1.62亿元,占营业收入的比例分别为81.38%、85.68%、94.60%、87.31%;其中来自小影(VivaVideo)的订阅收入分别为1.05亿元、1.56亿元、2.40亿元、1.27亿元,占营业收入的比例分别为74.07%、79.91%、79.56%、68.34%,是小影科技的拳头产品。小影(VivaVideo)在贡献了大部分营收的同时,也暴露出小影科技产品集中度过高的问题。

另外,财经网注意到,2018-2021年上半年小影科技的海外营业收入分别为9783.47万元、1.19亿元、2.43亿元、1.68亿元,占营业收入的比例分别为69.19%、60.96%、80.45%、90.17%。报告期内小影科技的海外收入贡献了其营收的大部分,尤其是2021年上半年海外营收占比超九成。

图源:招股书

但财经网还发现,海外收入占比较大的小影科技的境外毛利率却远低于国内。据招股书,2018-2021年上半年小影科技的境外毛利率分别为43.00%、48.21%、57.07%、55.43%,而同期境内毛利率分别为60.96%、65.90%、76.26%、75.29%。境外毛利率远低于境内毛利率,而由于境外营收占比较大,低境外毛利率也拉低了整体毛利率水平。招股书显示,报告期内小影科技的综合毛利率分别为44.61%、34.72%、57.88%、55.75%,远低于同期同行业可比公司毛利率均值,即85.66%、85.53%、85.76%、86.69%。

除此之外,小影科技的偿债压力也远高于同行业可比公司。据小影科技在招股书中披露,2018-2021年上半年,小影科技的资产负债率分别为108.97%、144.41%、67.15%、55.49%,而同期同行业可比公司资产负债率均值分别为25.22%、24.15%、18.12%、23.51%。2018年和2019年小影科技的资产负债率均超过100%,尤其是2019年小影科技的资产负债率约是同行业可比公司的六倍。

需要说明的是,小影科技在招股书中所披露的同行业可比公司主要包括万兴科技、金山办公、福昕软件、光云科技、广联达等5家,但除万兴科技部分涉及视频编辑业务外,其余的4家企业与小影科技并不属于同一赛道,金山办公、福昕软件专注高效办公领域,光云科技主要提供电商软件服务,而广联达则是数字建筑平台服务商。

行业同质化严重,无内容平台做支撑的剪辑App如何立于飓风之中?

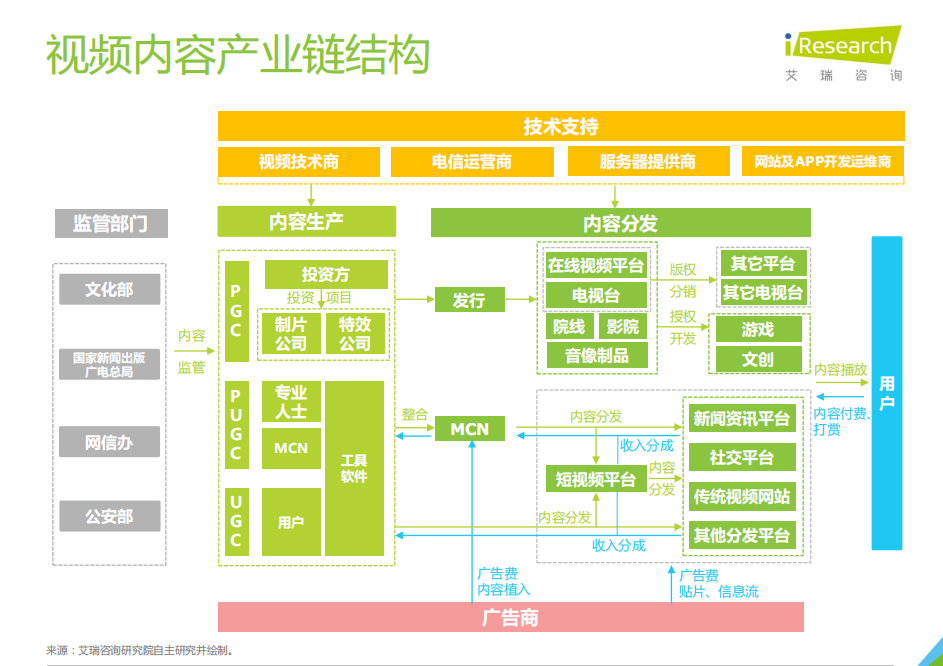

从短视频行业产业链来看,主要包括内容生产、内容分发和最终用户端,剪辑工具位于短视频产业链的前端,属于内容生产部分。经过一段时间的发展,短视频行业逐渐形成了较为稳定的变现模式,内容分发平台通过最终用户端内容付费、打赏等变现获取收益,内容生产平台可从中获取收入分成。

图源:艾瑞咨询

当前,在中国短视频变现主要依靠视频内容平台,剪辑工具一般作为短视频平台的附属工具,与短视频平台相伴相生。剪辑工具可以为短视频平台带来不同种类的丰富内容,而短视频平台的激励机制又反过来激发用户使用剪辑工具继续创作的欲望。

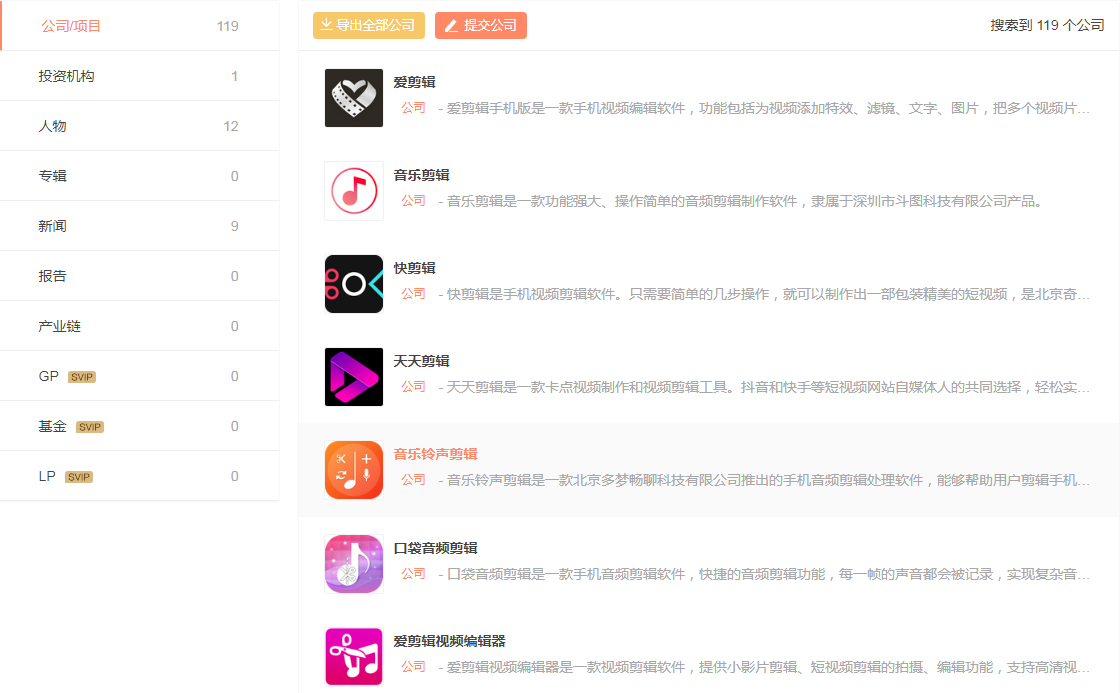

近年来短视频平台发展日趋成熟,但视频剪辑工具赛道却相对小而繁杂,产品业务单一,且同质化严重。据IT桔子数据,截至目前,“剪辑”词条下,已经有119家相关公司,这些公司的视频剪辑软件功能大同小异,大都是修剪视频、逐帧编辑、音乐特效、字幕贴纸等。在此情况下,拥有视频内容作支撑、超强用户黏性的互联网大厂布局“剪辑”赛道更具优势。

图源:IT桔子

首先,在大厂原有的短视频平台拥有超强的用户黏性可以为剪辑工具引流;其次,大厂拥有超强的技术优势和研发能力开发出与用户更适配的剪辑产品;最后,大厂的剪辑工具没有现金流和盈利的压力,可以靠视频平台内容变现。

基于以上几点,各家大厂纷纷布局“剪辑”赛道。

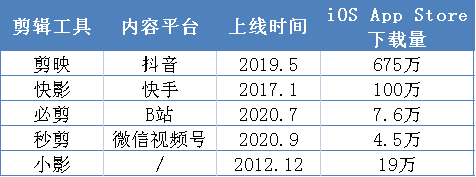

2017年1月快手率先入局,推出“快影”剪辑App;2019年5月,抖音推出“剪映”,由于“剪映”与抖音内容平台有高度黏性,“剪映”一经推出便迅速火爆市场;时隔一年,B站和微信视频号先后推出“必剪”和“秒剪”。据中国内地iOS App Store显示,截至2021年9月16日,“剪映”的下载量已达675万次,“快影”的下载量为100万次,“必剪”和“秒剪”的下载量分别为7.6万次和4.5万次,四款剪辑工具之间参差着三个级别。

图源:财经网据公开资料整理

小影科技的视频剪辑工具“小影”,在中国内地iOS App Store上的下载量为19万次,约是“必剪”、“秒剪”下载量的三四倍。但若从上线时间上来看,“必剪”、“秒剪”均值2020年下半年上线,至今刚好一年,而“小影”面世时间已有9年之久,下载量却仅有19万次,若平均下来每年下载量仅有2万次。“剪映”等上线前“小影”在国内的下载量并不高,“剪映”等上线后,并无内容平台做支撑的“小影”在国内的生存空间或将愈加艰难。

国外市场上,小影科技主要服务来自YouTube、TikTok等平台的数十亿自媒体玩家,由于小影科技自2014年便开始布局海外手机剪辑市场,截至2020年末,小影(VivaVideo)仍占有较大的市场份额。Sensor Tower商店情报平台数据显示,2020年小影(VivaVideo)的用户应用内购收入跻身全球第五,下载量则位列全球第六。

图源:Sensor Tower

小影科技在海外发展较好,主要两方面原因,一方面海外有世界最大的视频网站YouTube,以及飞速发展的短视频媒介Instagram和Facebook,但海外短视频平台并未开发或者尚未有成熟的剪辑工具;另一方面,相较国内用户群,海外用户更容易接受付费订阅的使用习惯,小影科技的营收来源也主要是基于此。

但这样的盈利方式也存在较大的潜在风险,首先,海外市场竞争加大,互联网巨头开始征战海外市场,在先后推出海外短视频平台后,又纷纷开发自己的剪辑工具,譬如字节跳动2020年4月推出剪辑软件CapCut,YouTube2021年1月推出Youtube Cutte都将会瓜分小影科技现有的市场;其次,小影科技在研发的投入上并不高,报告期内小影科技的研发费用率逐年递减,这也意味着,若小影科技无法持续打造较其他同质化剪辑工具更具有吸引力的爆款,现有的用户存量或将流失,以用户订阅费为主的盈利模式或将面临巨大挑战。

产品单一是小影科技亟需解决的问题,而无内容平台支撑则是小影科技竞争与发展中最致命的弱点。

若小影科技此次IPO能成功上市,参照此前同样靠一款产品“打天下”的美图秀秀,虽在2016年成功登陆港交所,但由于业务单一、布局手机市场败北后又错过短视频风口,上市以来连年亏损,截至9月17日午间收盘,股价1.71港元/股,市值仅有74亿港元,较最高股价23港元/股市的900亿市值已跌去超九成;若此次IPO冲击失败,参照此前“Faceu激萌”在2018年初被字节跳动收购,短视频平台“VUE”2020年9月被腾讯收入麾下,小影科技或也难逃爆款App被收购的命运。