近日,江苏江顺精密科技集团股份有限公司(以下简称江顺科技)披露IPO申报文件获得受理,拟在深交所主板上市,募集资金5.6亿元,用于扩大主营产品产能和补充流动资金。

江顺科技主要产品为铝型材挤压模具及配件、铝型材挤压配套设备、精密机械零部件三大类,前两类产品均面向铝型材制造行业,合计贡献主营业务收入70%~80%,为公司核心产品。

江顺科技前五大客户名单较为稳定,包括不少铝型材制造行业知名企业,不过《每日经济新闻》记者注意到,其多名主要客户的铝型材产品曾被监管部门抽查不合格。

客户集中度较低

近几年来,江顺科技经营业绩总体呈增长趋势。2018年~2020年及2021年1~3月(以下简称报告期),公司实现营业收入分别为4.32亿元,4.32亿元、5.49亿元、1.54亿元,实现归母净利润分别为3448.84万元、4757.23万元、6991.65万元、1622.49万元。

其中铝型材加工所需的挤压模具及配件、挤压配套设备占比较大,铝型材行业作为其主营业务最直接的下游行业,与江顺科技所在行业关联度较高。

根据江顺科技招股说明书(申报稿)引用的国家统计局数据,2013年~2017年我国铝型材产量整体呈增长趋势,2018年因供给侧改革及市场需求影响导致产量出现下滑,2019年、2020年则由于下游市场需求逐步扩大,产量连续两年大幅回升。不过2020年产量为5779.3万吨,还没有回到2016年的5796.1万吨和2017年的5832.4万吨的水平。

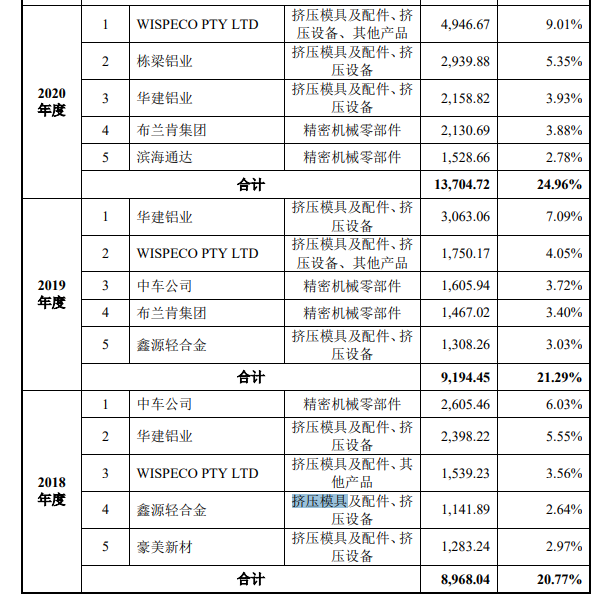

在业绩增长的同时,江顺科技的客户集中度仍然较低。报告期内,对前五大客户销售金额分别为8968.04万元、9194.45万元、1.37亿元、5167.94万元,占营业收入比例为20.77%、21.29%、24.96%、33.51%。除了2021年1~3月份对第一大客户的收入占比达到10.51%以外,其他各期没有对单一客户的收入占比超过10%。

对此,江顺科技回复记者采访时表示,铝型材加工行业企业数量较多,行业集中度较低,公司客户集中度较低符合行业实际。

由于客户数量较多且分散,基于市场拓展、客户交流与维护等需要,江顺科技存在使用个人卡直接支付部分业务招待费的情形,2018年~2020年金额分别为343.24万元、271.68万元、181.79万元。

图片来源:招股书(申报稿)截图

多名主要客户产品被抽查不合格

虽然江顺科技客户集中度较低,不过前五大客户的名单却较为稳定。招股说明书(申报稿)称,目前,公司已与国内铝型材制造行业的知名企业——如山东华建铝业集团有限公司及与其受同一控制的其他企业(以下简称华建铝业)、栋梁铝业有限公司(以下简称栋梁铝业)、鑫铂股份(003038,SZ)、豪美新材(002988,SZ),以及国外知名铝型材制造企业如WISPECO建立了长期、稳定的合作关系。

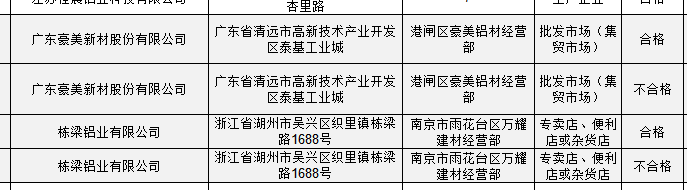

上述几家企业均出现在江顺科技前五大客户名单中,不过记者注意到,部分企业曾被相关部门抽查出产品不合格的情况。

2019年9月29日,江苏省市场监管局通报2019年第1批省级工业品质量监督抽查情况,不合格产品的标称生产企业包括豪美新材、栋梁铝业,当时,两家企业的铝合金建筑型材-隔热型材各有1批次不合格。

图片来源:相关抽查结果汇总表截图

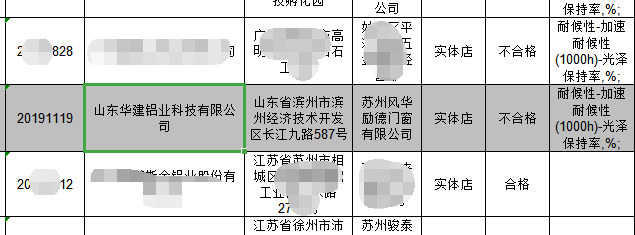

2020年11月20日,无锡市市场监管局发布铝型材产品质量监督抽查结果,不合格产品的标称生产企业包括山东华建铝业科技有限公司,该公司的1批次铝合金建筑型材-隔热型材抽查为不合格产品。启信宝显示,山东华建铝业科技有限公司为华建铝业持股50%的子公司。同时,该公司作为采购方与江顺科技于2021年1月签订了铝型材挤压模具及配件的合同。

2020年12月25日,江苏省市场监管局通报2020年第2批省级产品质量监督抽查情况,华建铝业生产的1批次铝合金建筑型材-喷粉型材不合格,不合格项目为“耐候性-加速耐候性(1000h)-光泽保持率”。

图片来源:相关抽查结果汇总表截图

虽然主要客户曾被抽查产品不合格,不过记者查询启信宝了解到,江顺科技的涉诉案件裁判文书中,并没有客户反映其采购的模具等产品存在质量问题。

但是,主要客户的产品不合格是否与江顺科技供应的模具等产品有关,对公司有没有影响?对此江顺科技回复记者称,公司在多年的生产经营中一贯重视产品与服务的质量,严格遵守和执行合同相关技术参数、指标和产品相关的行业标准。公司的产品不存在重大质量问题和安全问题,未发生过影响恶劣的产品质量问题或受到监管部门的行政处罚。

招股说明书(申报稿)在说明行业竞争时表示,公司所处行业企业数量较多且分散,行业集中度较低,低端产品同质化明显,质量稳定性、可靠性较差。而在中高端市场,生产厂商……在长期稳定的客户合作基础之上开展一站式配套服务,使得客户粘性日益增强。

江顺科技表示,公司是国内少数产品规格丰富且能够为客户同时提供挤压模具及挤压配套设备一站式服务的生产企业之一。

成立20年未引入外部机构投资者

按照IPO计划,江顺科技拟使用募集资金1.25亿元用于补充流动资金,以保证快速发展对营运资金的需求。

值得注意的是,江顺科技的负债率远远高于可比上市公司。报告期内,公司合并口径的资产负债率分别为82.71%、82.23%、78.29%和75.39%。而江顺科技选取的可比上市公司资产负债率平均值分别为24.69%、25.56%、31.77%、30.38%。

图片来源:招股书(申报稿)截图

江顺科技表示,一方面是公司未引入外部投资机构股东,在融资渠道较为有限的情况下,公司主要利用银行借款等债务工具保证资金的正常流转;另一方面,是报告期内公司预收款项/合同负债金额较大。

由于融资主要依赖银行间接融资,因此江顺科技财务费用中利息费用支出相对较大,报告期内,江顺科技财务费用分别为667.46万元、406.35万元、680.22万元和34.91万元。

融资渠道有限的部分原因为江顺科技没有外部投资机构股东。其实,江顺科技前身成立于2001年10月,已在行业深耕20年,但为何没有引入外部投资机构股东呢?

江顺科技回复记者表示,公司业务发展方向明确,市场开拓力度较高,经营运转良好,因此截至目前为止,暂未有引入外部投资机构股东的计划。