12月6日,百济神州有限公司(以下简称“百济神州”)披露了A股发行网上中签结果,中签号码共有82839个,每个中签号码只能认购500股百济神州股票。至此,百济神州科创板上市仅差临门一脚,即将成为首家“N+H+A”生物科技公司。

据招股书披露,本次科创板IPO百济神州拟公开发行股票的数量约为1.15亿股,其中网上发行1610.75万股,发行价格为192.6元/股,是继义翘神州后年内第二只高价股;募集资金多达222亿元,刷新科创板开板以来生物科技企业最高募资纪录;若全额行使超额配售选择权,则百济神州新股发行数量将扩大至1.32亿股,募资额最高或达255亿元,其在二级市场上的总市值也已超2000亿元。

进入发展的第二个十年,百济神州仍处于亏损状态。招股书显示,2018-2021年上半年百济神州累计亏损300.76亿元,平均日亏2357万元,“烧钱”搞研发仍是其亏损的主要原因。尽管报告期内累计研发投入242.79亿元,但百济神州至今仍未研制出一款“First-in-class”产品,作为一家“全球性”的生物科技公司,百济神州又如何在国际市场中立足?

日亏2357万,高研发盈利能力不足

百济神州是一家全球性、商业阶段的生物科技公司,专注于研究、开发、生产以及商业化创新型药物,于2010在开曼群岛注册成立,由中国科学院和美国科学院“双料院士”、北京生命科学研究所所长王晓东与麻省理工学院、斯坦福商学院毕业曾担任美国多家生物制药高管的欧雷强联合创办。辉瑞中国“教父”吴晓滨于2018年加入百济神州任总裁、首席运营官兼中国区总经理。

许是得益于创始人的名人效应,百济神州自起步以来便吸引诸多资本关注。公开资料显示,在过去10年的时间里,百济神州在一、二级资本市场累计募资额超过74.56亿美元(约合476亿人民币),明星投资机构高瓴更是全程参与了百济神州的8轮融资,百济神州在资本市场上愈加得心应手。2016年,在美股资本寒冬、中概股临退市潮之际,百济神州逆势登陆美股纳斯达克,募资1.58亿美元;2018年,港交所新规允许尚未盈利的生物科技公司赴港上市,百济神州又顺势登陆港股,再募资9.02亿美元。截至12月6日,百济神州美股市值已达294亿美元,港股市值也已超2200亿港元。

本次科创板IPO,百济神州的发行价192.6元/股,比港股发行价高了1倍多,约为美股发行价的4倍;拟募资222亿元,约为美股IPO募资额的17倍、港股募资额的4倍,在资本市场累计募资金额约为776亿元,相当于A股医药板块386家上市公司平均市值的两倍。

无论资本怎样抬高百济神州的估值,仍改变不了其连年亏损的状态。招股书显示,百济神州自2017年9月开始产生收入,2018-2021年上半年,百济神州归属于母公司股东的净利润分别为-47.47亿元、-69.15亿元、-113.84亿元及-24.93亿元,累计未分配利润为-300.76亿元,报告期内平均每天都要亏损约2357万元。

与大多数创新药研发型企业相似,百济神州亏损的主要原因仍是巨额研发投入。招股书显示,2018-2021年上半年百济神州的研发费用分别为46.60亿元、65.88亿元、89.45亿元、41.51亿元,研发费用率分别为350.88%、223.03%、421.78%、84.88%,累计研发投入242.79亿元。

2020年百济神州的研发投入已达89.45亿元(约14.04亿美元),居国内上市的生物科技企业研发投入之首,约为第二名恒瑞医药49.89亿元研发投入的两倍,约为信达生物(18.52亿元)、君实生物(17.98亿元)的五倍。但放眼全球,2020年全球销售额前三的国际药企罗氏、默克、强生的研发投入分别为139亿美元、136亿美元、122亿美元,但作为一家“根植中国、放眼全球”的生物科技公司,百济神州的2020年的研发投入仅为国际药企三巨头(罗氏、默克、强生)的十分之一,想要成长为“全球性”生物科技公司,百济神州仍有很大差距。

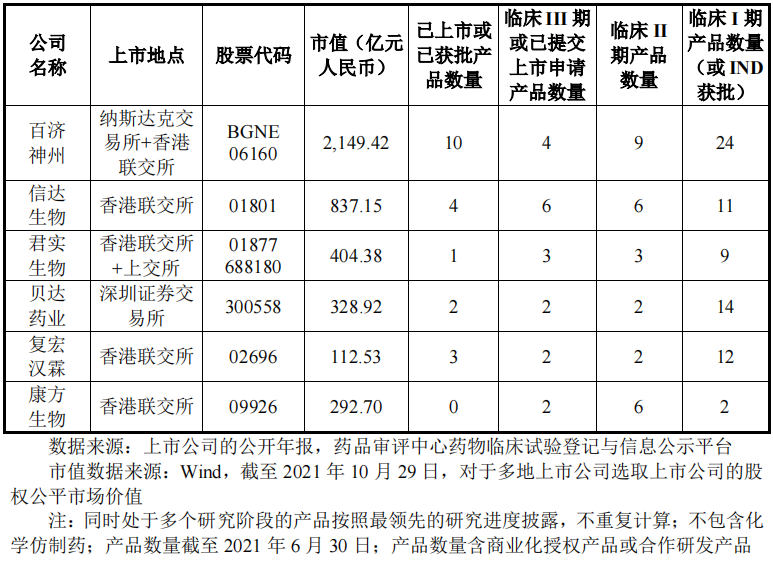

截至2021年11月4日,百济神州的商业化产品及临床阶段候选药物共有48款,包括 10款商业化阶段药物、2 款已申报候选药物和36 款临床阶段候选药物。其中,3 款自主研发药物正在上市销售、8款自主研发候选药物处于临床在研阶段、37款处于临床或商业化阶段的合作产品。无论是总市值还是在研管线数量,百济神州均远超同行业可比公司信达生物、君实生物等。

图片来源:招股书

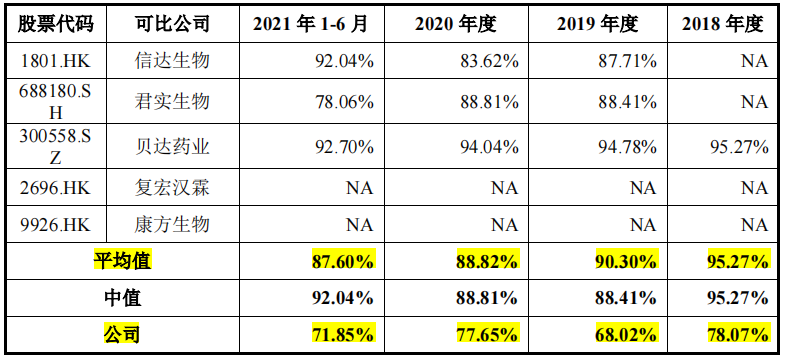

但财经网注意到,尽管研发投入和在研管线数量百济神州远超信达生物、君实生物等同行业可比公司,但其药品销售毛利率却远低于上述两家企业。招股书显示,2019-2021年上半年,百济神州的药品销售毛利率分别为68.02%、77.65%、71.85%;同期信达生物的药品销售毛利率分别为87.71%、83.62%、92.04%;君实生物的药品销售毛利率分别为88.41%、88.81%、78.06%。

图片来源:招股书

创新药不够创新,暂无“First-in-class”产品

我国的创新药研发主要分“四步走”,首先从“仿制”转型为“创新”,即从研制“Me-too”(完全仿制)做起;第二步是“Me-better”(一样的分子结构,工艺更好或副作用更小),围绕原NCE结构基础上进行二次创新;第三步是“Fast-follow”(快速跟进、首仿);第四步就是“First-in-class”(首创用药)药物。

目前,我国创新药的层次主要处于以仿制为主到仿创结合的阶段,海外市场创新药大多为First-in-class 类,高成本高风险下享受高收益,通常在专利到期之前销售一路上行,专利到期后仿制药或生物类似物将以低价抢占市场,销售逐渐下滑,而国内创新药以Me-too 类药为主,即便是在研发上累计投入接近300亿元的百济神州,其目前市场化的3款自主研发药物也均非“First-in-class”产品。

招股书显示,截至2021年11月24日,百济神州共有3款自主研发药物处于商业化阶段,分别为BTK小分子抑制剂百悦泽(泽布替尼胶囊),抗PD-1单抗百泽安(替雷利珠单抗注射液)、PARP抑制剂百汇泽(帕米帕利胶囊)。2021年上半年,百悦泽的销售额超过4.1亿元,百泽安的销售额超过8亿元,百汇泽的销售额超过1400万元。

具体来看,截至2021年9月30日,全球BTK抑制剂市场共有4款药物已获批上市,包括杨森(强生)/Pharmacyclics(艾伯维)的IMBRUVICA(亿珂)、阿斯利康的 CALQUENCE、发行人的 BRUKINSA(百悦泽)和诺诚健华的宜诺凯。其中杨森的亿珂BTK第一代伊布替尼于2013年11月获美国FDA批准上市,百济神州BTK第一代泽布替尼已落后6年;2018年8月,亿珂被纳入医保,百悦泽则于2021年3月1日在医保生效,又落后近3年。除已上市药物外,全球范围内已有其他多款BTK抑制剂进入临床试验或NDA阶段,新进入者将在未来进一步加剧市场竞争,可能会对百悦泽的市场份额产生影响。

而PD-1抑制剂市场竞争更激烈,“内卷”严重。招股书显示,截至目前,国内共有10款获批上市,其中包括4款国产PD-1单抗。除此之外,据华泰证券研报,目前国内PD-1靶点的临床试验数量已将近100项,这些产品差异化不明显,靶点过于集中、赛道拥挤,且存在重复过度研究。另外,从定价上看,百泽安和国产其他已上市抗 PD-1 单抗药物相比不具有明显价格优势。同时,在目前中国市场已上市的抗PD-1单抗药物中,信达生物的达伯舒已于2019年11月通过国家医保目录准入谈判进入医保目录。而百济神州的抗PD-1单抗百泽安(替雷利珠单抗注射液)于2019年12月才获批。

最后,截至2021年9月30日,在PARP抑制剂市场,中国共有4款PARP抑制剂,百济神州的产品外,还包括阿斯利康的利普卓(LYNPARZA)、再鼎医药的则乐(ZEJULA)和恒瑞医药的艾瑞颐。其中首家PARP抑制剂阿斯利康的利普卓于2014年上市;而百济神州的百汇泽则在2021年5月国内获批上市,前后相差7年。此外,阿斯利康的利普卓、再鼎医药的则乐已分别于2019年11月、2020年12月进入医保目录。在市场优势、价格优势难明确的情况下,百济神州在PARP产品的竞争力也面临较大压力。

12月3日,百济神州宣布抗PD-1抗体药物百泽安(替雷利珠单抗注射液)三项新增适应症、BTK抑制剂百悦泽(泽布替尼胶囊)一项新增适应症和PARP抑制剂百汇泽(帕米帕利胶囊)新药被纳入新版国家医保药品目录,自2022年1月1日执行。

但近年来,随着医保谈判的大幅降价,不少创新药药企发现,上市后进医保名单并不能成为捆绑销售的“铁饭碗”。通过国家医保谈判,一方面实现快速市场准入,但同时也意味着创新药的生命周期越来越短,再加之进入医保名单砍掉过半的销售价格,创新药上市后的回报空间也受到挤压。在此情况下,如何收回成本甚至有不错的回报,成为他们要跨越的下一座大山。

“借船出海”,License-out能否改善百济神州亏损状态?

根据IMS发布的数据,2019年全球药品市场规模约1.3万亿美元,其中美国市场药品销售额约5000亿美元,占比近 40%;而中国的创新药市场份额仅占全球的10%左右,在此情况下,部分创新药企业将目光投向了以美国为主的海外市场,实行“中美双报”模式。

中美双报能帮助产品在更多国家尤其是发达国家市场上市,拓展国际市场,增加企业总体收益。美国市场给予创新药的定价空间较为宽松,有竞争力的创新药在美国市场通常能够获得比其他地区更高的定价,而且发达国家患者对创新药的接受程度也更高。一般创新药只需通过FDA审批上市,就能直接进入商保,获得巨大市场回报。

“License-out”是国内药企“走出去”的第一步。授权合作(License)是近年来制药领域非常流行的一种产品引入方式。License in为授权引入,是一种产品引入方式,一般主要用于企业早期提升自身研发能力,代表企业有再鼎医药、基石药业等;License-out为授权输出,也就是“走出去”,对创新药企的含金量要求更高,代表企业有百济神州、信达生物、君实生物、天镜生物等。

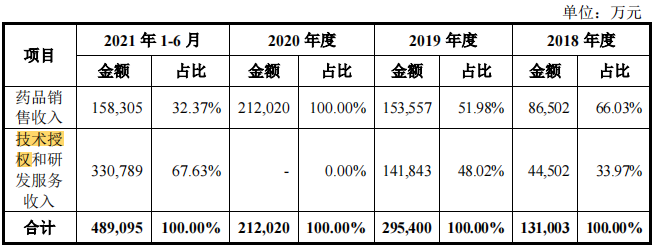

百济神州的“License-out”主要为技术授权。招股书显示,2018-2021年上半年,百济神州的技术授权和研发服务分别为4.45亿元、14.84亿元、0亿元、33.08亿元,分别占比33.97%、48.02%、0、67.63%。

图片来源:招股书

报告期内,百济神州的技术授权与研发服务收入主要来自基于诺华、新基瑞士、默克集团对外授权协议中规定的授权费、研发服务收入、研发成本报销及合作协议终止后收取的款项等。

2013年,百济神州与默克集团就帕米帕利(BGB-290)与lifirafenib(BGB-283)签订授权协议,2018年12月该协议终止。2017年,百济神州与新基就替雷利珠单抗达成授权合作,2019年6月,由于新基被百时美施贵宝收购,协商后,约定终止双方关于替雷利珠单抗的全球合作,百济神州收回替雷利珠单抗的全球权利,并获得新基瑞士就此次合作终止向其支付的1.50亿美元款项(折合人民币12.12亿元)。2020年,由于百济神州与新基及默克集团的对外授权合作均已终止,故无技术授权与研发服务收入。2021年1月,百济神州与诺华就替雷利珠单抗达成授权合作,同期分别确认技术授权收入以及研发服务收入31.37亿元和1.71亿元。

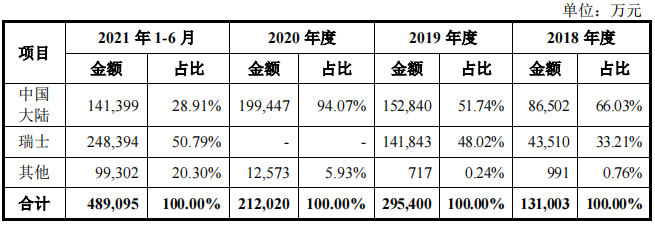

招股书显示,2018-2021年上半年百济神州在中国大陆外的销售收入主要为技术授权与研发服务收入和销售自主研发产品BRUKINSA(百悦泽)的收入,分别占比33.97%、48.02%、5.93%、71.09%,其中来自瑞士地区的销售收入分别占比33.21%、48.02%、0、50.79%,来自包括美国在内的其他地区的收入分别占比0.76%、0.24%、5.93%、20.30%。

图片来源:招股书

百济神州在招股书中将自身定义为“一家全球性、商业阶段的生物科技公司”,其经营业务遍及阿联酋、加拿大、以色列、智利、巴西、新加坡、澳大利亚、法国、俄罗斯、美国等过个国家,但从其报告期内的营收数据来看,上述国家和地区未产生或仅产生较小收入。

事实上,百济神州目前仅实现了产品的国际化,“License-out”可视为药企国际化的中间环节,而想成长为像安进、基因泰克一样的“全球性”生物科技公司,还需实现销售的国际化,但目前国际医药销售格局早已定型。百济神州若致力于成为“发现、开发及商业化创新型治疗药物的全球领导者”,仍将面临不少挑战。

王苗苗/文