近日,企业大数据基础软件开发商星环信息科技(上海)股份有限公司(以下简称“星环科技”)的IPO申请获上交所受理,拟登陆科创板,保荐机构为中金公司。

星环科技创立于2013年。自创立之初,这家公司似乎就带着许多不证自明的标签。公司多名董事系毕业于南京大学的校友,4名核心技术人员均具有英特尔技术工作背景。其中,核心技术人员之一、公司实控人孙浩元曾任英特尔数据中心软件部亚太区CTO。

2016年,星环科技被国际分析机构Gartner选入数据仓库及数据管理分析魔力象限,位于远见者象限,成为首个进入该魔力象限的中国公司。2017年2月,星环科技又再度入选。同年5月,公司拿到由腾讯领投的2.35亿元C轮投资。

但种种外部光环似乎与公司实际的盈利能力不相符。随着IPO申请获得受理,星环科技的真实“成绩”被摊开。报告期内(2018-2020年以及2021年上半年),公司归母净利润累计亏损近7亿元,亏损金额已超过营收总额,经营现金流持续为负,期间费用率几近200%。

招股书显示,此次上市,星环科技拟募集资金19.61亿元,将用于大数据与云基础平台建设项目、分布式关系型数据库建设项目、数据开发与智能分析工具软件研发项目。

亏损超营收,7轮融资补血

从账面上看,星环科技一直处于入不敷出的状态。招股书显示,报告期内,星环科技分别营收1.13亿元、1.74亿元、2.60亿元以及8255万元;归母净利润分别亏损1.39亿元、2.11亿元、1.84亿元以及1.48亿元。营业收入在稳步增长的同时,归母净利润亏损却在扩大,整个报告期的造成的亏损金额已经超过了营业收入的总和。

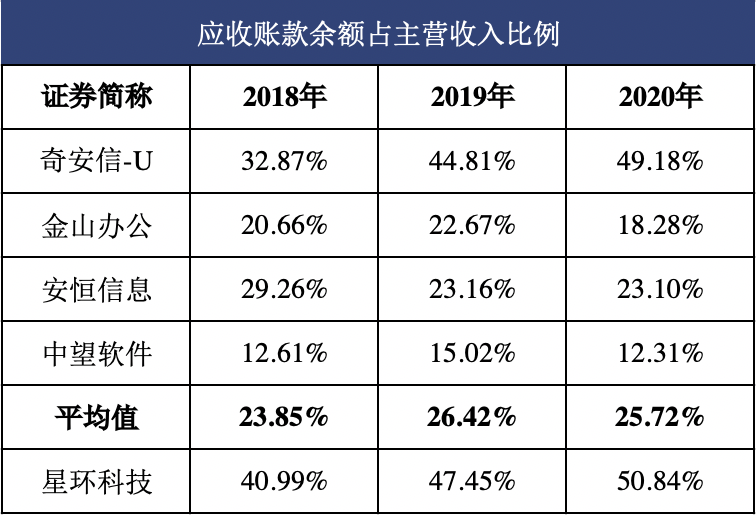

此外,公司的营业收入中还有较大部分的资金被下游客户占用。招股书显示,2018年至2020年以及2021年上半年,星环科技应收账款余额占主营业务收入的比例分别达40.99%、47.45%、50.84%以及142.12%,几乎是其在招股书中列举的其余4家A股上市公司的平均值的2倍。而随着业务规模的扩大,这一比例还在逐年增加。可见,未来星环科技或将面临应收账款无法收回、甚至产生坏账的风险。

图源:财经网根据公开资料整理

持续亏损,加之无法及时收回账款,星环科技的主营业务难以给公司带来真金白银的进账。2018年至2020年以及2020年上半年,公司经营活动产生的现金流分别为-1.43亿元、-2.01亿元、-1.91亿元以及-1.69亿元,长期为负值。

目前,星环科技维持公司运转的资金主要来自两部分。一部分来自政府的补助。星环科技所处的大数据及相关基础软件行业系国家重点鼓励支持的战略性行业。报告期内,公司获得政府补助的金额分别为1021.67万元、1762.52万元、2210.13万元及725.98万元。

更多的则是来自一级市场投资者的支持。据天眼查数据显示,自2013年公司创立以来,星环科技已经完成7轮融资,几乎每年都有新的融资动作。

2014年至2015年期间,星环科技完成天使轮/A轮/A+轮融资,总金额达7000万人民币,投资方包括方广资本、启明创投等知名VC,以及恒生电子等上市公司;2016年,上述投资方在B轮继续跟投,深创投、国中资本、基石资本也纷纷入局,共同为星环科技注资1.55亿元;2017年,星环科技获由腾讯领投2.35亿元的C轮融资;2019年,公司完成D+轮融资,由金石投资、中金资本、国家军民融合产业投资基金、渤海产业投资基金投出,总金额达5亿元。

投资者在星环科技的经营中扮演着重要角色。截至招股书签署日,公司实控人孙元浩及其一致行动人共同持股29.9712%,林芝利创、产业基金分别持股11.6876%、7.4557%,其他37名机构股东持股50.8855%。

毛利率低于行业平均,期间费用率最高达254.66%

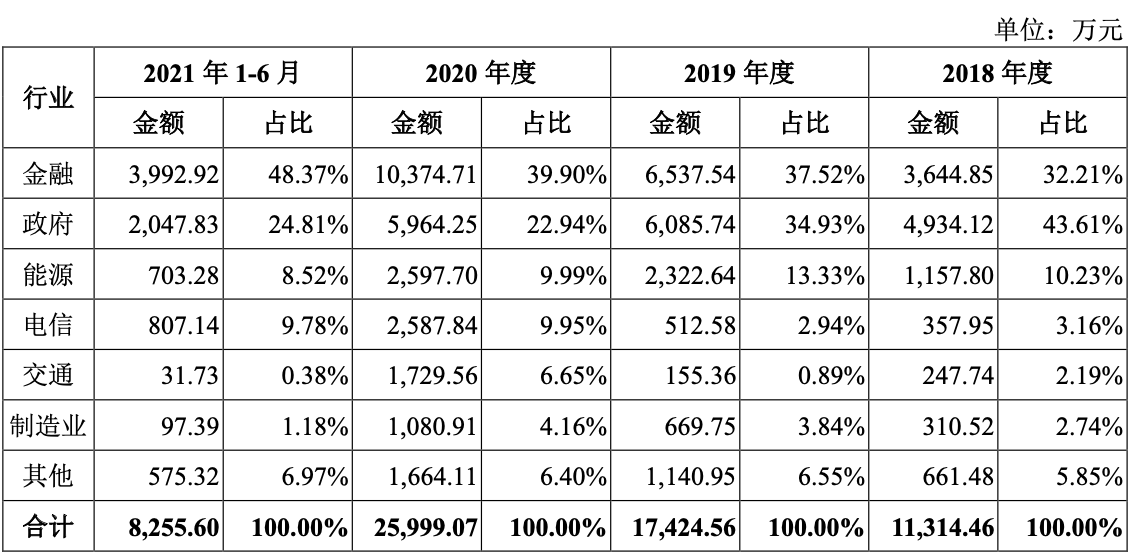

按照终端用户所处的行业来看,星环科技的产品主要应用于金融和政府领域。报告期内,来自金融行业的营业收入占比不断上升,2020年,该项收入突破1亿元,占总营收的比例从2018年的32.21%上升至2021年上半年的48.37%。来自政府客户的收入占比有所下降,从2018年的43.61%下降至2021年上半年的24.81%。

在金融领域,上海浦发银行、浙江农村信用社位列星环科技前五大客户之列;政府领域,公司的主要客户包括国家邮政局邮政业安全中心、上海市大数据中心等。

图源:星环科技招股书

不过,整个报告期内,星环科技的亏损并没有减轻。一方面,这要归咎于公司相较同业更低的毛利率水平。招股书披露,报告期内,星环科技的综合毛利率维持在60%左右;而同一时期,业内可比公司的毛利率平均值在71%~75%之间。

星环科技称,通常而言,软件产品业务的毛利率高于服务业的毛利率,部分同业可比公司因业务结构中纯软件占比较高所以毛利率相对较高;而公司的收入结构中存在一定比例的配套服务、技术服务及解决方案,拉低了综合毛利率。

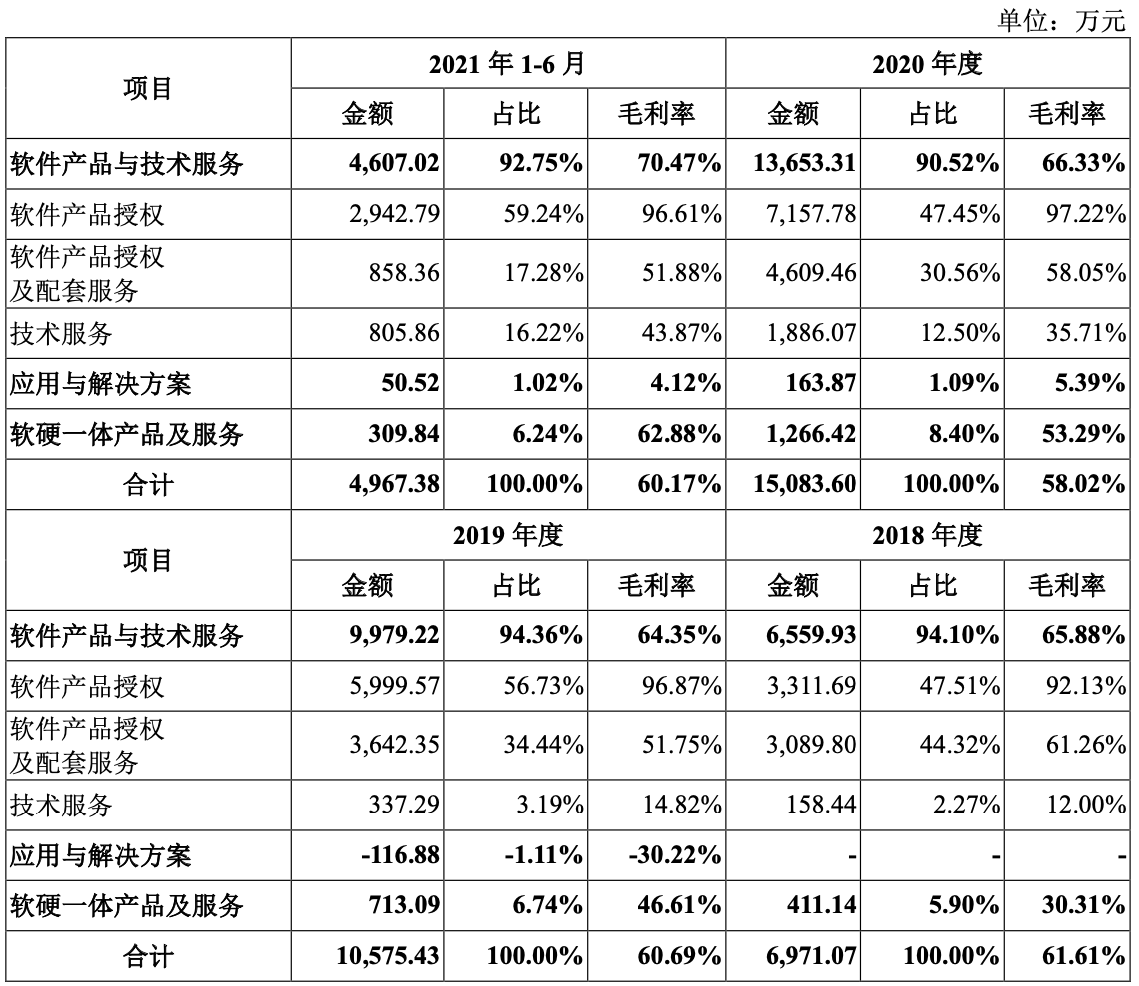

目前,星环科技的主要收入来自三类业务:软件产品与技术服务、应用与解决方案、软硬一体产品及服务。软件产品与技术服务贡献了公司9成以上的营收,也是毛利率最高的业务,毛利率保持在在65%~70%之间。

图源:星环科技招股书

应用与解决方案业务的毛利率则拖了公司综合毛利率的后腿。2019年,该项业务的毛利率甚至为负值,-30.22%,这意味着,从事该项业务对公司而言完全是赔本儿的生意。2020年、2021年上半年,该业务毛利率上升至5.39%、4.12%,尽管扭负为正,但仍处于较低的水平。

针对上述情形,星环科技解释称,主要系应用与解决方案仍处于业务发展初期,公司投入了较多人力资源开拓相关业务,以实现品牌的树立及市场开拓。

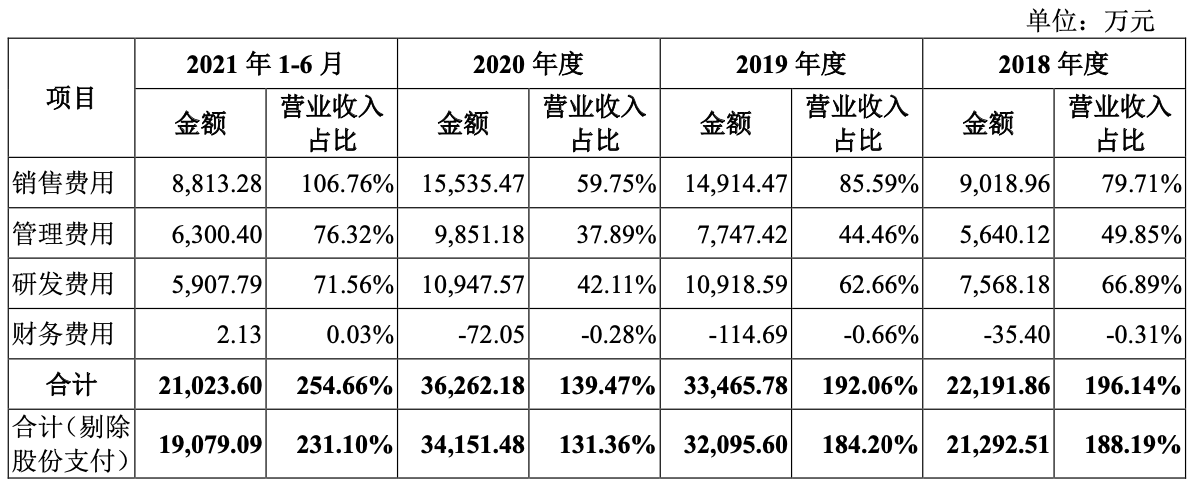

另一方面,星环科技的亏损也是由超高的期间费用所致。2018年至2020年以及2021年上半年,公司期间费用占营业收入的比重分别达196.14%、192.06%、139.47%以及254.66%,几乎是同期营业收入的两倍。

图源:星环科技招股书

到2021年上半年,期间费用率已经达到254.66%,其中,销售费用占营收的比例达106.76%,管理费用占76.32%、研发费用占71.56%。这意味着,星环科技每卖出1块钱的产品,除去购买原材料等主要营业成本以外,还要花超过1块钱用于营销,超过7毛钱付管理人员费用,超过7毛钱用于研发。

如此一来,星环科技卖得越多,亏损越大。面对此种情形,这家曾在2016-2017年两度入选Gartner数据仓库及数据管理分析魔力象限的公司解释称,报告期内公司处于业务拓展阶段,收入的绝对规模较多数同行业上市公司相对较低,因此公司销售费用率高于同行业可比公司。

公司股权分散,报告期正经历“离职潮”?

星环科技在招股书中披露,公司面临股权分散风险。截至该招股书签署日,公司实控人孙元浩仅持有12.3223%股份,为公司的第一大股东。2019年1月,孙元浩与范磊(持股6.6959%)、吕程(持股1.6769%)、余晖(持股0.9594%)签署了《一致行动协议》,并通过该协议合计控制公司29.9712%的股份。

如若本次星环科技上市成功,公司实控人孙元浩的持股比例将进一步降低,公司或将存在控制权发生变化的风险。此外,股权分散也存在影响决策效率等问题,或将给公司带来错失发展机会等风险。

值得注意的是,公司控股股东、实控人孙元浩的一致行动人之一的范磊,曾为星环科技的发行人员,并担任公司董事。招股书显示,自2020年11月起,范磊就不再担任公司董事,并于2021年5月从星环科技离职。因此,《一致行动协议》到期后是否续约,也尚存疑问。

在报告期内,从星环科技离职的并非公司董事范磊一人。招股书披露,多名曾获股权激励的高管人员于报告期离职,其中不乏一些高级研发人员。例如,产品研发部总监吕侣、杨俊,质量保障办公室总监魏旷、产品研发部高级软件工程师胡维、总经办金融事业部总经理张月鹏、产品研发部软件经理季钱飞等,均已离职。

部分曾获股权激励、已离职人员名单 图源:星环科技招股书

星环科技坦言,大数据及相关基础软件行业市场空间广阔,人才资源竞争成为行业主要竞争因素;若公司不能持续维护现有核心技术人员及研发团队的稳定,并不断吸引业内优秀人才加盟,可能导致高端技术人才流失,从而对公司的发展造成不利影响。

文/杨锦曦