据深交所官网披露,成立近30年的北京嘉曼服饰股份有限公司(以下简称“嘉曼服饰”)将于2022年3月23日迎来自己近四年的第二次上会。

公开资料显示,嘉曼服饰成立于1992年,是一家中高端童装运营企业,业务涵盖童装的研发设计、品牌运营与推广、直营与加盟销售,其产品主要覆盖2-16岁的男女儿童服装等。目前,嘉曼服饰拥有自有品牌“水孩儿”,授权经营品牌“暇步士”、“哈吉斯”,以及国际代理品牌EMPORIO ARMANI 、VERSACE等。

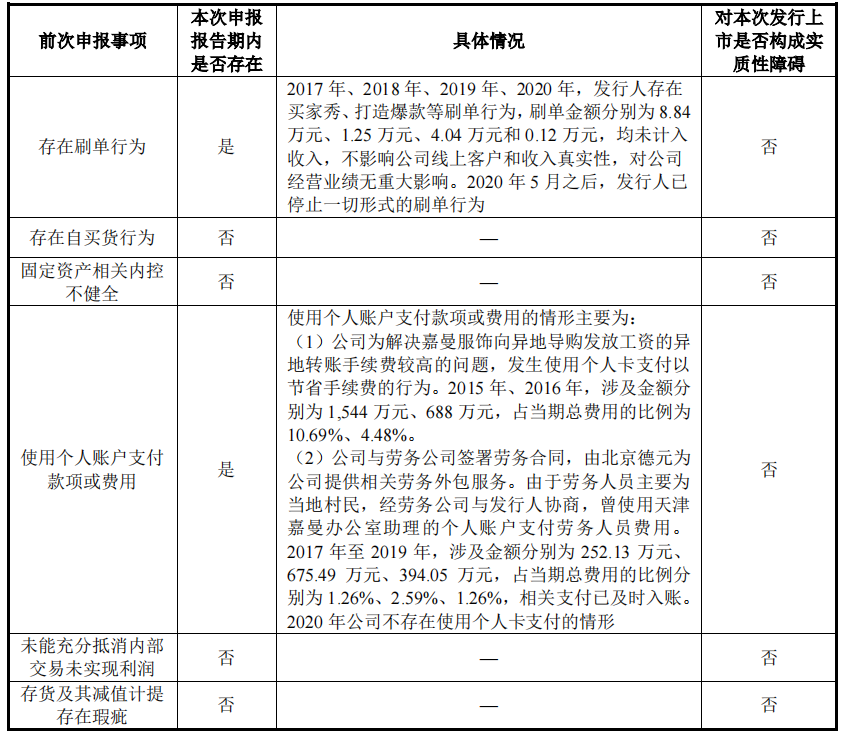

2018年,嘉曼服饰冲刺中小板IPO被否。在现场检查阶段,嘉曼服饰被证监会查出存在刷单与自买货行为、使用个人账户支付款项或费用、固定资产相关内控不健全、合并报表编制时未充分抵消内部交易、第三方回款披露信息与实际存在差异、存货及其减值计提存在瑕疵等诸多问题。就此,证监会还在2019年7月对嘉曼服饰出具警示函,同时对此前次申报主承销商华英证券涉事保荐人采取行政监管措施。

2021年7月20日,嘉曼服饰携手新主承销商东兴证券改道创业板再冲IPO。本次IPO嘉曼服饰拟发行股票数量不超过2700万股,拟募集资金5.21亿元,主要用于营销体系建设项目、电商运营中心建设项目、企业管理信息化项目及补充流动资金。财经网注意到,嘉曼服饰本次IPO的募投项目与前次IPO基本相同,但拟募集资金却较此前增加超2亿元。

授权品牌“健硕”,自有品牌“羸弱”

据招股书(上会稿)披露,2018-2021年上半年(以下简称“报告期”),嘉曼服饰的营业收入分别为7.29亿元、8.97亿元、10.43亿元、5.36亿元,同期分别实现归母净利润6982.12万元、8948.38万元、1.19亿元、8788.89万元;扣除非经常损益后的归母净利润分别为6092.95万元、7602.03万元、1.07亿元、7767.31万元。

同时,嘉曼服饰还在招股书中披露了2021年财务数据,数据显示,2021年嘉曼服饰实现营业收入12.14亿元,同比增长16.38%;实现归母净利润1.95亿元,同比增长63.83%;实现扣非后归母净利润1.75亿元,同比增长62.58%。

报告期内,嘉曼服饰采用自有品牌(水孩儿)、授权品牌(暇步士、哈吉斯)及国际零售代理品牌(EMPORIO ARMANI、HUGO BOSS、KENZO KIDS、Chloé、VERSACE、Salvatore Ferragamo等)的多品牌运营模式。

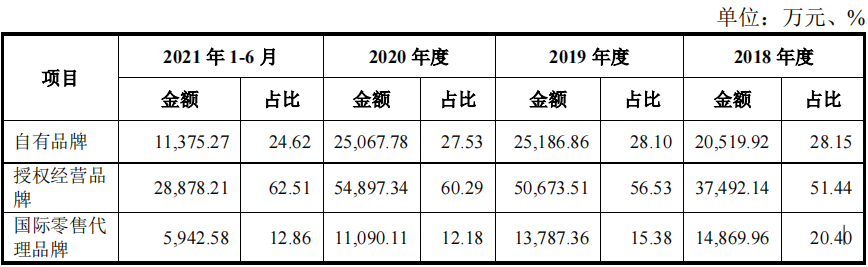

其中,授权经营品牌贡献了嘉曼服饰报告期内超六成收入。招股书显示,2018-2021年上半年,嘉曼服饰授权经营品牌报告期内的销售收入分别为3.75亿元、5.07亿元、5.49亿元、2.89亿元,占营业收入的比例分别为51.44%、56.53%、60.29%、62.51%;自有品牌报告期内的销售收入分别为2.05亿元、2.52亿元、2.51亿元、1.14亿元,占营业收入的比例分别为28.15%、28.10%、27.53%、24.62%;另外,国际零售代理品牌的销售收入分别为1.49亿元、1.38亿元、1.11亿元、5942.58万元,分别占比20.40%、15.38%、12.18%、12.86%。

图片来源:招股书

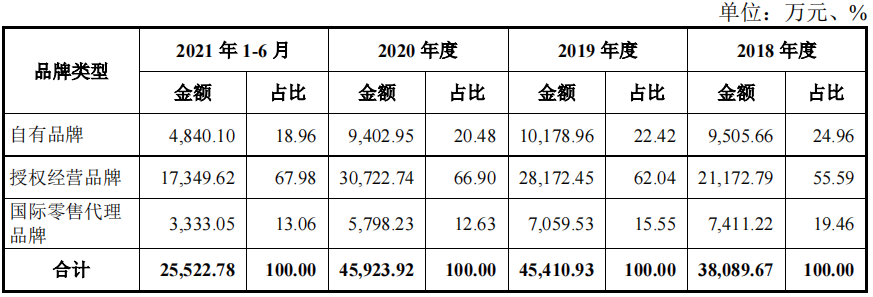

同时,财经网还注意到,报告期内嘉曼服饰授权经营品牌的毛利率也远高于自有品牌。招股书显示,2018-2021年上半年嘉曼服饰授权经营品牌的毛利率分别为55.59%、62.04%、66.90%、67.98%;同期自有品牌的毛利率则分别为24.96%、22.42%、20.48%、18.96%;国际零售代理品牌的毛利率则分别为19.46%、15.55%、12.63%、13.06%。报告期内,嘉曼服饰授权品牌毛利率较高且呈逐年增加态势,而自有品牌和国际零售代理品牌的毛利率水平较低,且均呈现下滑态势。

图片来源:招股书

报告期内,嘉曼服饰授权经营品牌的销售收入与毛利率均较高,且均呈逐年增长态势。但值得注意的是,嘉曼服饰授权经营的品牌均有时间期限,并且公司不拥有品牌在中国境内的商标所有权。其中,暇步士童装品牌的授权期限为自2013年8月1日至2027年12月31日,而哈吉斯童装品牌授权期限为自2015年6月1日至2025年12月31日。

另外,授权品牌的品牌使用价格也在逐年上涨,报告期内嘉曼服饰的品牌使用费分别为536.98万元、825.21万元、1347.03万元、590.18万元,占各期利润总额的比例分别为5.72%、7.00%、8.51%、5.10%。同时,嘉曼服饰预计品牌使用费金额和占比未来会随着授权经营品牌业务规模的扩大而提升。

线上收入占比不断扩大,募资新建125家线下店?

尽管嘉曼服饰在线上线下渠道皆有布局,但线上销售收入仍占比较高。

报告期内,嘉曼服饰的线上销售收入分别为 3.12亿元、4.74亿元、6.42亿元和3.33亿元,占各期主营业务收入的比例分别为42.75%、52.91%、61.59%和62.17%,线上销售收入金额及占比均呈快速增长趋势。报告期内,嘉曼服饰通过唯品会、天猫、京东三家电子商务平台销售收入占线上销售收入的比例分别为 96.15%、92.52%、91.63%和 89.13%,其中通过唯品会平台实现销售收入 1.14亿元、1.91亿元、3.28亿元、1.80亿元,占主营业务收入的比例分别为 15.62%、21.36%、31.45%、33.50%。

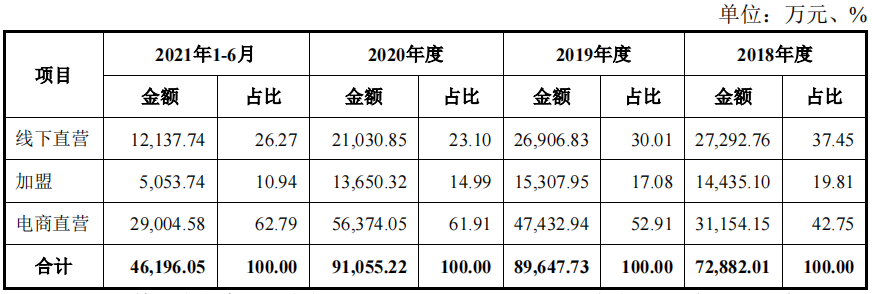

而嘉曼服饰的线下收入报告期内业绩占比逐年下滑。报告期内,嘉曼服饰来自线下直营模式的销售收入分别为2.73亿元、2.69亿元、2.10亿元、1.21亿元,占主营业务收入的比例分别为37.45%、30.01%、23.10%、26.27%;同期来自加盟模式的销售收入分别为1.44亿元、1.53医院呢、1.37亿元、5053.74万元,分别占比19.81%、17.08%、14.99%、10.94%。

图片来源:招股书

同时,嘉曼服饰的线下门店数量也在逐年下滑。报告期各期末,嘉曼服饰的线下门店数量分别为828家、820家、710家和659家,其中直营门店数量分别为316家、252家、212 家和199家,加盟门店数量分别为512家、568家、498家和460家。报告期内,嘉曼服饰的减少117家直营门店、52家加盟门店。

且据招股书披露,线上的销售毛利率也远高于线下。报告期内,嘉曼服饰线上电商直营的毛利率分别为42.72%、51.87%、60.48%、62.55%;线下直营店的毛利率分别为39.43%、32.74%、25.18%、27.03%;线下加盟店的毛利率则分别为17.85%、15.38%、14.34%、10.42%。线下直营店和加盟店的毛利率均较低,且呈逐年下滑态势。

那么,在线下销售占比、毛利率双双下滑的情况下,嘉曼服饰为何还要募资开店呢?

2018年3月,嘉曼服饰首次IPO披露的招股书显示,其拟募资约2.88亿元,其中营销体系建设、电商运营中心建设、企业管理信息化三个项目拟分别使用募资约1.05亿元、1.34亿元、2334万元,另外拟将2563万元补充流动资金。而营销体系建设项目,便是在一二线城市以购置和租赁相结合的方式布置线下直营门店125家。

本次IPO嘉曼服饰拟募集资金5.21亿元,募投项目与首次IPO一样,但募资金额较此前增加2.31亿元,几乎翻倍。其中,营销体系建设、企业管理信息化拟使用募资金额跟前次IPO一样,而电商运营中心建设、补充流动资金使用募资分别调增至约3.13亿元、8000万元。

电商运营中心建设项目主要为在北京市石景山区购置房产1200㎡并对其进行装修改造作为嘉曼服饰电商运营中心,四年间,由于房产、建材等的涨价,该项目的投资额已经翻了近三倍。而营销体系建设项目主要为在一二线城市以购置和租赁相结合的方式布置线下直营门店125家,为何拟投资金额仍与四年前相同?且不算近四年的通货膨胀,单就近四年来的房产、建材等的涨价而言,若嘉曼服饰披露的关于该项目资金预算准确,则建设资金明显不足,嘉曼服饰募资开店的合理性和真实性存疑。

曾因刷单被否并收到警示函,本次IPO问题仍存在

线上销售拓宽了嘉曼服饰的销售渠道,尽管嘉曼服饰的线上收入逐年增加,但与此同时,嘉曼服饰的线上推广投入也在逐年增加,且线上人均消费金额在不断减少、线上退货率增加。

报告期内,嘉曼服饰的线上推广费用不断加大。招股书显示,2018-2021年上半年,嘉曼服饰的线上推广投入费用分别为2978.36万元、3749.61万元、4186.04万元、1666.70万元,占营业收入的比例分别为4.09%、4.18%、4.60%、3.61%。2018-2020年,嘉曼服饰加大对线上推广的投入,且其宣传力度大于同行业可比公司森马服饰(2.11%、2.59%、2.78%)、起步股份(4.15%、2.41%、4.19%)等。

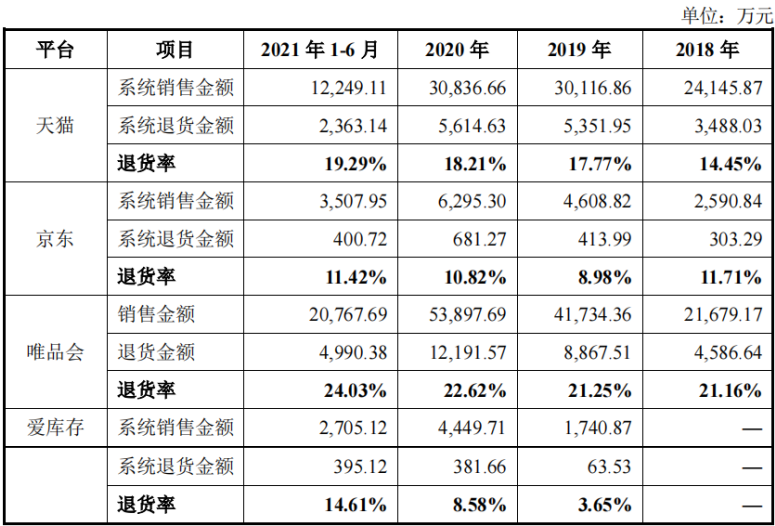

但在投入较多的线上推广费用情况下,嘉曼服饰线上人均消费金额却并未增加,甚至有下减趋势。据招股书披露,2018-2021年下半年,嘉曼服饰主要电商平台的人均订单消费金额分别为348.04元、309.21元、274.11元、217.78元。且报告期内,嘉曼服饰各主要平台的线上销售退货率均在逐年增长,具体如下:

图片来源:招股书

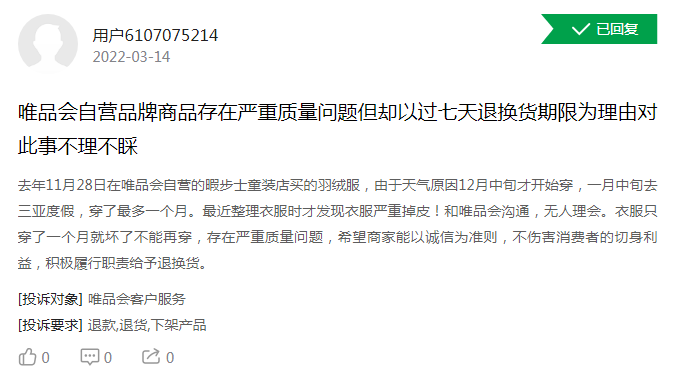

据财经网了解,嘉曼服饰线上退货率高主要受两方面原因影响,一个是因产品质量、虚假宣传等实际被消费者退货,截至目前,在黑猫投诉平台上,涉及“水孩儿”的投诉有13起、涉及“暇步士”的投诉有23起、涉及“哈吉斯”的投诉有19起,投入原因多为售卖假货、以次充好、虚假宣传、退换货难等。

图片来源:黑猫投诉

另一个导致嘉曼服饰退货率逐年走高的原因是“刷单”。据财经网了解,在前次IPO中,嘉曼服饰便因刷单等问题被否,还因此收到了来自证监会的警示函,而此次IPO,嘉曼服饰刷单问题尚未解决,仍然存在。

公开资料显示,嘉曼服饰曾于2018年3月申报深交所中小板IPO,2019年1月至2月接受中国证监会现场检查,并于2020年1月被否。对于前次IPO申请被否的原因,嘉曼服饰在招股书中解释称,在现场检查阶段,公司被证监会查出固定资产天津嘉曼的车间仓库存在下次、第三方回款披露信息与实际存在差异、存在使用个人账户支付款项或费用、收入确认存疑、合并报表编制时为充分抵消内部交易、存货及其减值计提存在瑕疵、查出存在刷单与自买货行为等多种问题。

招股书显示,2015-2018年,嘉曼服饰因打造爆款、买家秀产生的刷单金额分别为30.91万元、15.59万元、8.84万元、1.25万元,刷单形式表现为员工下单发布买家秀评价后即申请退款。2015年和2016年,嘉曼服饰自买货实销金额分别为20.87万元、22.73万元。对此,嘉曼服饰表示,公司已加强相关事项内控管理,并于2016年8月起停止此类自买货行为,同时,自 2018 年 12 月起禁止一切对财务报表构成影响的刷单行为,2020年5月又制定了《电商事业部业务操作规范》,要求禁止一切形式的刷单行为,上述问题先已整改。

但财经网发现,本次申报报告期内嘉曼服饰仍存在刷单问题。2017-2020年,嘉曼服饰刷单金额分别为 8.84万元、1.25 万元、4.04 万元和 0.12 万元。

图片来源:招股书

另外,财经网还注意到,在前次IPO中被查出的存在使用个人账户支付款项或费用的问题本次IPO同样存在。据其招股书披露,嘉曼服饰使用个人账户支付款项或费用的情形主要为:

(1)为解决嘉曼服饰向异地导购发放工资的异地转账手续费较高的问题,发生使用个人卡支付以节省手续费的行为。2015年、2016年,涉及金额分别为1544万元、688万元,占当期总费用的比例为10.69%、4.48%。

(2) 与劳务公司签署劳务合同,由北京德元为公司提供相关劳务外包服务。由于劳务人员主要为当地村民,经劳务公司与公司协商,曾使用天津嘉曼办公室助理的个人账户支付劳务人员费用。2017-2019年涉及金额分别为252.13万元、675.49万元、394.05万元,占当期总费用的比例分别为1.26%、2.59%、1.26%。2020 年不存在使用个人卡支付的情形。

王苗苗/文