3亿烟民不仅撑起了万亿烟草市场,也撑起了不少烟草包装上市公司。继2021年7月23日递表“失效”后,卷烟包装纸制造商伟立控股有限公司(下简称“伟立控股”) 近日再度向港交所递交上市申请书,拟登陆港股主板。

此次赴港IPO,伟立控股暂未披露募资总额,其募资计划用于兴建厂房和研发中心、设立营销中心等。在伟立控股之前,同样曾被称为湖北省最大卷烟包装纸制造商的冠均国际控股(原上市名称“盟科控股”)早在2016年便成功在港股上市,但截至3月28日收盘,其股价已跌至0.38港元/股,市值仅2.08亿港元。

随着原纸价格上涨、电子烟等新型烟草渗透率提升,传统卷烟包装纸行业市场前景堪忧。

行政总裁曾任职于客户公司,客户依赖度逐年提升

据招股书披露,伟立控股于2021年4月在开曼群岛注册,是一家成立不久的离岸公司,公司境内经营实体为湖北强大包装实业有限公司,主要向卷烟包装制造商提供产品,产品分为转移纸、复合纸及框架纸,亦为卷烟包装制造商提供规模较小的卷烟包装纸加工服务。就销售额而言,伟立控股2020年获评为湖北省最大卷烟包装纸制造商。

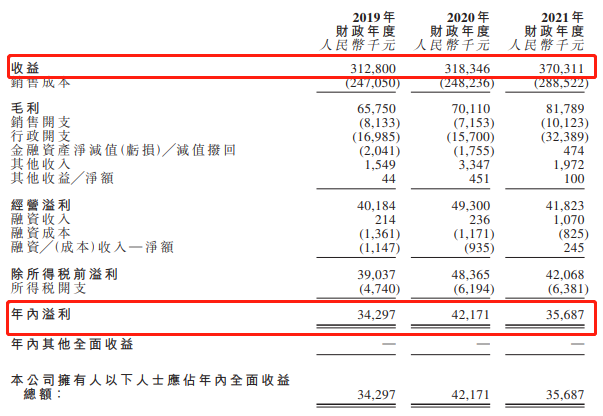

业绩方面,伟立控股八成收入主要来自销售转移纸产品。2019年、2020年及2021年,伟立控股分别实现营业收入3.13亿元、3.18亿元、3.70亿元,转移纸销售收入占营收的比重分别为78.6%、79.6%、84.5%;分别实现净利润3429.7万元、4217.1万元、3568.7万元。

图片来源:伟立控股招股书

净利润波动的同时,财经网注意到,伟立控股客户集中度较高,且对大客户依赖度逐年提升。

招股书显示,伟立控股的大客户主要为湖北金三峡、哈尔滨仕翔、客户集团C、长葛大阳及客户E和湖北新嘉瑞。报告期内,伟立控股前五大客户占营收的比重分别为62.7%、68.6%及75.4%,其中第一大客户湖北金三峡占比分别为27.1%、28.8%及25.4%。

值得一提的是,伟立控股行政总裁余天兵曾在湖北金三峡任职达13年。招股书介绍,余天兵为伟立控股行政总裁兼主要股东,主要负责公司整体管理及日常营运管理。履历方面,2003年3月至2016年12月,余天兵在湖北金三峡任职,最后职务为副总经理。2017年1月,余天兵加入湖北强大,担任总经理,同年,伟立控股与湖北金三峡开始业务合作,并成为伟立控股的五大客户之一。

不过,伟立控股在招股书中透露,公司框架销售协议的合约期较短,一般为1~2年,并根据协议订明的价格供应产品。协议期满后,主要客户是否继续续约存不确定性。

业务单一毛利率承压,环保材料开发落后同行

Ipsos行业报告显示,中国卷烟包装纸制造业呈分散态势,市场上有超过200名卷烟包装纸制造商参与竞争。目前,该细分赛道已有劲嘉股份、恒丰纸业、顺灏股份、永吉股份、冠均国际控股等多家上市公司。

财经网注意到,冠均国际控股于2016年上市时,公司主要产品线与伟立控股类似,为转移纸和复合纸,并提供卷烟包装纸加工服务。巧合的是,伟立控股的大客户湖北金三峡也曾是冠均国际控股的第一大客户。冠均国际控股招股书显示,2013年及2014年,湖北金三峡为公司第一大客户,2015年为第二大客户,期内占总营收的比重为31%。2016年前五个月,湖北金三峡为第三大客户。

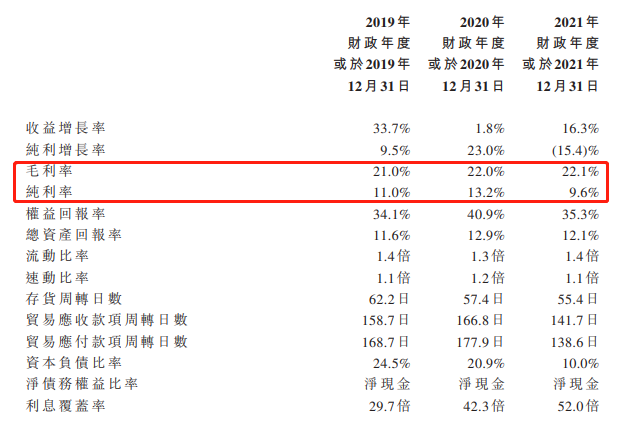

毛利率方面,冠均国际控股历年年报披露,2018年,原材料价格上升导致生产成本上升,毛利率从2017年的18.9%降至15.1%。2019年,冠均国际控股毛利率再降至14.1%。

对比之下,根据伟立控股招股书显示,2018年至2021年,公司的毛利率分别为23.2%、21%、22%、22.1%,而纯利率由2019年的11.0%降至2021年的9.6%。相比之下,财报数据披露,2020年,卷烟纸上市公司永吉股份和恒丰纸业的毛利率分别为36.36%、31.07%。2021年上半年,劲嘉股份包装印刷毛利率为37.29%,镭射包装材料毛利率为18.99%;顺灏股份镀铝纸毛利率为20.51%,印刷品毛利率为30.53%。

图片来源:伟立控股招股书

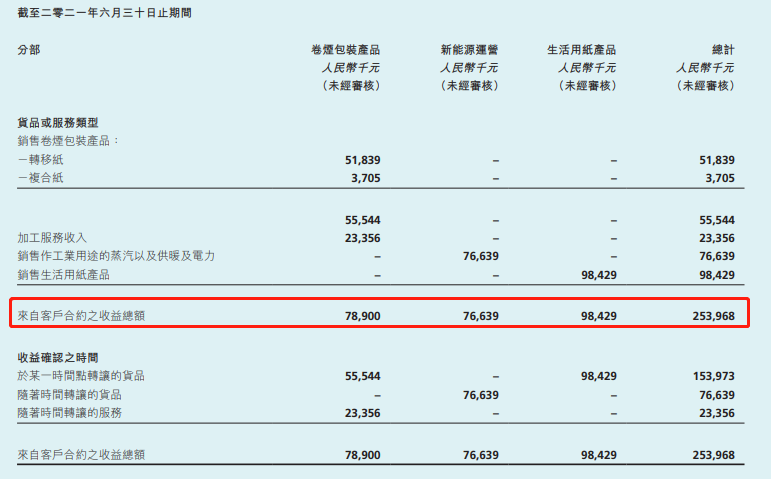

财经网根据公开资料发现,在毛利率持续下降的2019年,冠均国际控股新增新能源运营和生活用纸服务。2021年上半年,冠均国际控股的毛利率为21.4%,该年公司新能源运营和生活用纸业务收入远超转移纸和复合纸业务。

图片来源:冠均国际控股2021年中报

另据公开资料显示,包括劲嘉股份、恒丰纸业、顺灏股份、永吉股份等上市公司在内的诸多企业,均在卷烟包装纸业务外增加了其他业务线,以实现业务多元化,开拓新的增长空间。例如,劲嘉股份在做大烟标主业的同时横向拓展彩盒包装、纵向延伸包装材料等业务,还实现了新型烟草全产业链布局;顺灏股份除包装印刷业务外,还增加了工业大麻和新型烟草制品行业布局;永吉股份业务包括烟标业务、酒标业务和大麻属植物应用领域业务。

与之相对的是,正在谋求上市的伟立控股,就业务线而言,卷烟包装纸业务目前仍是其最主要业务。

此外,由于公众环保意识的提高以及政府推广使用环保卷烟包装材料,卷烟行业正转向使用具有环保特性的卷烟包装纸。2014年,国家烟草专卖局发布《卷烟包装设计要求》,限制卷烟包装的成本以避免过度包装,鼓励卷烟制造商使用环保卷烟包装材料。但在卷烟包装纸环保材料开发使用方面,伟立控股也落后一步。

据招股书披露,报告期内,伟立控股的研发费用分别为1070万元、1040万元、1310万元。截至最后实际可行日期,伟立控股共有18名研发人员,占比为14.88%。

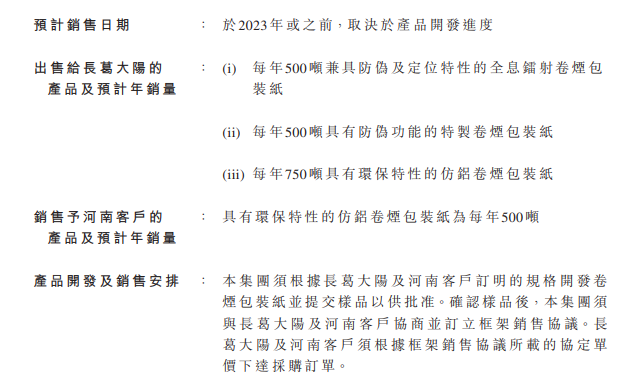

Ipsos行业报告分析指出,铂金定位纸兼具高精度防伪及环保特性,卷烟制造商使用其作为卷烟包装材料的情况愈加普遍。招股书显示,伟立控股现有生产线仅具备基础防伪特性和环保特性。伟立控股坦言,公司现有的生产机器不具备处理铂金定位纸所有生产步骤的能力。2021年,公司与长葛大阳及一名河南省客户订立数封不具约束力的意向函,据此将为客户开发及供应若干类卷烟包装纸,取决于产品开发进度,预计销售日期为2023年或之前。

图片来源:伟立控股招股书

在环保材料使用方面,冠均国际控股在2020年年报中称,公司已开发生产具备增强防伪特征的高端环保镀铝卷烟包装纸的专有技术;顺灏股份在2021年半年报中称,公司为国内较早从事特种防伪环保纸生产和销售的企业,公司的特种防伪环保纸主要包含真空镀铝纸、激光防伪等环保纸质材料。

原纸价格上升,电子烟冲击下卷烟需求下滑

据招股说明书显示,伟立控股拟将此次IPO募集资金用于:提升公司的产能、生产效率及扩大产品组合;加强公司的研发能力;完善公司的企业资源计划系统及基础设施系统,以提升公司的营运效率;以及加大公司在中国多个省份的营销投入。

财经网注意到,尽管伟立控股一直致力于扩大业务地域范围,但公司在外扩能力方面稍显不足。据招股书披露,伟立控股业务主要集中在湖北和河南两地。报告期内,湖北省地区收入占总收入比重分别为65.5%、53.1%、58.4%、43.7%;河南地区收入占总营收比重分别为8.5%、20.4%、29.7%、42.3%。2020年,就销售价值而言,伟立控股作为湖北省最大卷烟包装纸制造商,占湖北省的市场份额为14.9%,但在国内的市占率仅0.8%。

存货方面,报告期内,伟立控股的存货分别约为4070万元、3740万元、5010万元,存货周转天数分别约为62.2日、 57.4日 及55.4日。虽然存货周转天数减少,但值得注意的是,其制成品存货从2019年的2980万元增至3631.5万元。

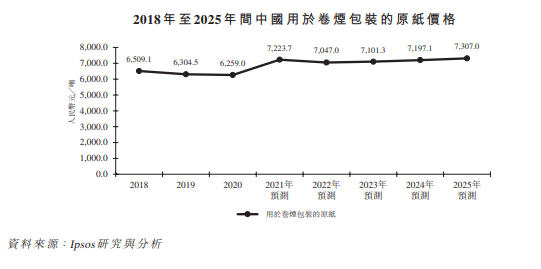

长期来看,伟立控股还面临原材料上涨的压力。招股书显示,报告期内,伟立控股销售成本中所用原材料及货品成本分别为2.34亿元、2.37亿元、2.77亿元,占比分别为94.9%、95.6%、95.8%。卷烟包装纸制造行业的主要原材料包括原纸及膜材。Ipsos行业报告分析指出,卷烟包装所用原纸的价格2020年底开始上涨,并于2021年达到约每吨7223.7元,增长率约为15.4%。卷烟包装所用原纸的价格预期将由2022年的每吨7047.0元增加至2025年约每吨7307.0元。

图片来源:伟立控股招股书

此外,电子烟的兴起也对卷烟包装纸制造行业造成一定冲击。Ipsos行业报告分析指出,对比于传统卷烟,电子烟一般被视为更加潮流、环保、成瘾性更低,对吸烟者及其周围人士的伤害更小。在考虑到上述对比传统卷烟后已知的电子烟优势,吸烟者,尤其是年轻一代一般吸电子烟来替代传统卷烟。

天眼查数据显示,2021年国内电子烟相关企业注册呈现快速增长的趋势,累计注册企业超7万家,作为对比,2020年仅新增2.5万家。

伟立控股坦言,电子烟的日益普及可能抢占市场份额并降低对传统卷烟的需求。由于公司为卷烟包装纸制造商,对传统卷烟的需求减少可能阻碍中国卷烟包装纸制造行业的发展,导致对公司卷烟包装纸的需求下降,并对公司业务、经营业绩及财务状况产生重大不利影响。

中金公司研报也指出,2015-2016年在我国公共场所禁烟政策推行+卷烟批发税率提升背景下,我国传统卷烟产量快速下行,2016-2020年我国卷烟年产量发展稳健,每年产量稳定在1.8-2万亿箱区间,因此近年我国传统可燃烟包装纸市场规模亦表现稳定。展望中长期,随着新型烟草产品渗透率提升,传统可燃烟包装市场增量十分有限,但龙头可通过扩产进军海外传统卷烟市场,以打开成长天花板。