激进的行业“老三”,竟然第一个上市了。

6月14日,快狗打车开启招股,计划通过香港IPO筹资约6.71亿港元(8550万美元),奇瑞和广发为其基石投资者,合计认购6350万美元,瑞银、中金、交银、农银为其联席保荐人,预计6月24日在香港联交所主板挂牌上市。

当前国内同城货运市场上,货拉拉独占鳌头,滴滴货运后来者居上,作为这一赛道的元老级参与者,快狗打车不仅没能体现出先发优势,反而在去年被成立仅一年的滴滴货运反超,沦为行业“老三”。

如今,快狗打车却以行业“老三”的身份率先登陆资本市场,成为“同城货运第一股”,最值得被关注的重点是什么?

老二变老三,快狗“烧钱”差点意思

快狗打车背靠58同城,由短途货运平台58速运与东南亚同城货运及物流平台GOGOVAN合并而成。GOGOVAN由林凯源等人于2013年在中国香港推出,2014年便进入新加坡和韩国市场,2015年又成功进入印度市场;58速运由58同城于2014年在中国内地正式推出,2017年经阿里巴巴牵线,GOGOVAN和58速运合并成快狗打车。

目前,快狗打车经营有两个线上同城物流平台:一个是“快狗打车”,主要负责中国内地的业务;另一个则是“GOGOX”,也就是之前的GOGOVAN,主要负责亚洲其他地区的市场,如中国香港、新加坡、韩国等。

根据弗若斯特沙利文数据,按2021年交易额计算,快狗打车为中国内地第三大线上同城物流平台,市场份额为3.2%,次于排名第一的货拉拉(52.8%)及第二名滴滴货运(5.5%)的水平;但是狗打车2021年在香港市场的市场份额为50.9%,位居第一。

需要注意的是,在快狗打车此前披露的招股书中,其2020年中国内地市场份额排名还位列第二位。一年的时间痛失行业“龙二”位置,快狗打车经历了什么?

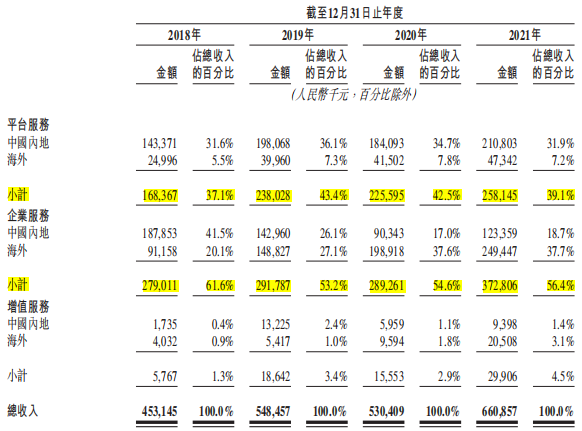

招股书数据显示,2018年至2021年,快狗打车的营收分别为4.53亿元、5.48亿元、5.30亿元和6.61亿元,毛利分别为1.04亿元、1.73亿元、1.83亿元和2.42亿元,同期的毛利率分别为23%、31.6%、34.6%及36.6%;2018年至2021年。

快狗打车亏损净额分别为10.71亿元、1.84亿元、6.58亿元和8.73亿元;经调整亏损净额分别为7.84亿元、3.87亿元、1.85亿元和3.11亿元。2021年,在营收额毛利率较去年同期明显增加的同时,快狗打车的净亏损额也在同比扩大。

据了解,目前快狗打车主要提供平台服务、企业服务及增值服务。报告期内,平台服务的交易总额分别为24.81亿元、24.17亿元、18.85亿元、17.53亿元,企业服务的交易总额分别为3.17亿元、3.06亿元、3.01亿元、3.75亿元,平台服务的交易总额远大于企业服务。

但由于平台服务的收费对象是司机而非托运用户,主要依靠佣金和会员费用,且以佣金为主;而企业服务则将企业客户作为收费对象,托运人支付的运费算作营业收入,公司支付给司机的费用以营业成本入账,故而导致快狗打车企业服务的收入反而多于平台服务。

图源:招股书

快狗打车的收入主要来自收取司机佣金或会员服务费,快狗打车近年来对司机的抽佣率也在逐渐增长。

招股书显示,2018-2021年快狗打车中国内地的平均抽佣率为5.8%、8.2%、9.8%、12.0%,净抽佣率分别为1.9%、6.6%、8.3%、2.6%。2021年,快狗打车的平均抽佣率明显增长,但经抽佣率却显著下滑。快狗打车在招股书中表示,这主要是由于公司为平台服务交易用户提供的奖励大幅增加所致。

“烧钱补贴”是平台争夺市场最常用的手段,这种简单粗暴的方式依然是今天企业争夺市场的重要手段。

实际上,这种烧钱圈地的方式,属于不正当竞争。但是在国内市场,无论是滴滴还是当年的摩拜小黄车等,都是采取这种方式争夺天下,监管层也没有采取监管措施。从外卖到网约车再到社区团购,都出现了只要“撒钱”就能抢到市场。

滴滴货运刚成立便打出“一分钱叫货运”的口号,不仅起步价的定价远低于行业平均水平,还发放了大量的优惠券,后期甚至提供45kg以下免费搬运的服务,从而在2021年实现“反超”迅速成为行业第二。

货拉拉2020年直接拿出1亿元补贴司机和用户,2021年新春拉货节货拉拉再度拿出1亿元补贴供需双端。

快狗打车对于司机端也推出了一单奖励20元的活动,对于用户端也推出了“99减10”、“338减30”、“1288减100”等优惠,但对比滴滴货运和货拉拉,总感觉“差点意思”。

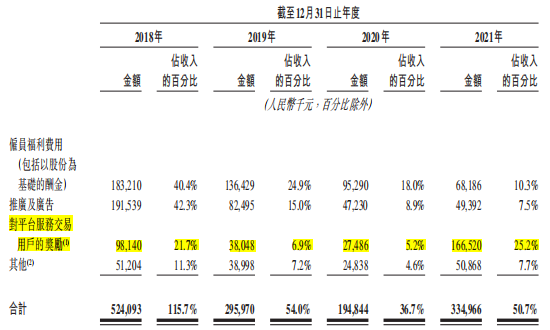

招股书显示,2018-2021年快狗打车的销售及营销费用分别为5.24亿元、2.96亿元、1.95亿元、3.35亿元,占营业收入的比例分别为115.7%、54.0%、36.7%、50.7%;其中对平台服务交易用户的奖励分别为9814万元、3804.8万元、2748.6万元、1.67亿元,占营业收入的比例分别为21.7%、6.9%、5.2%、25.2%。2021年,快狗打车对平台用户的奖励明显增加。

图源:招股书

然而,奖励增加似乎并未给快狗打车带来用户数据上的预期增长。快狗打车的托运订单交易总额从2020年的26.94亿下滑至2021年的26.77亿元,平均托运人月活跃用户数量从2020年的55.93万名下滑至2021年的48.80万名;月平均托运订单数量从2020年的213.23万个下滑至2021年的199.01万个;月平均交易总额从2020年的1.87亿元下滑至2021年的1.55亿元。

不过,快狗打车的注册司机数量确实一定增长,由2020年的420万名增长至2021年的520万名;但活跃司机数量同比下滑,由2020年的23.29万名下滑至2021年的21.35万名。2021年末,活跃司机在注册司机中的占比仅有4.11%。

值得注意的是,“活跃司机”指特定期间内至少已在快狗平台完成一次托运订单的注册司机,也就是说,超95%的司机为沉默账号。快狗打车在招股书中期许的由庞大的司机和运托人网络产生强大的“飞轮效应”,或成泡影。

募资额“打折”,还能“续命”吗

互联网的每个新兴赛道最初都是各路人马争相入局,以烧钱厮杀拉开序幕的,网约车如此,外卖平台如此,社区团购如此,同城物流亦是如此。

货拉拉自2015年以来已经进行8轮融资,融资总额达24.95亿美元,累计“烧钱”超24.75亿美元才换来如今国内同城货运市场的绝对龙头地位;滴滴货运2020年6月成立,杀入同城货运赛道,2021年1月便宣布已经完成了高达15亿美元的A轮融资,借此成为行业“老二”。

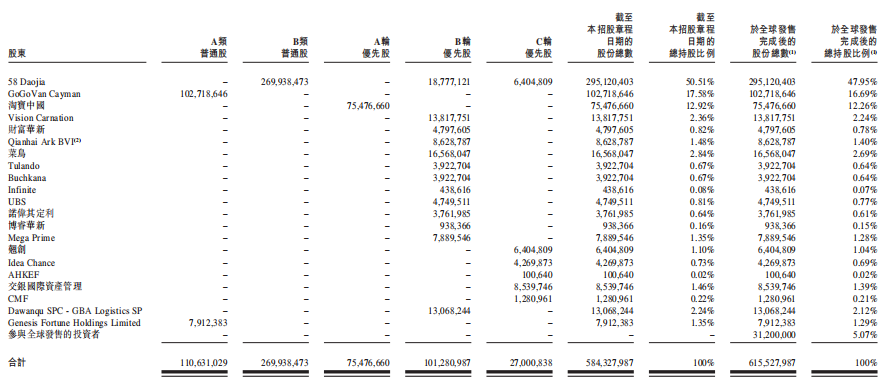

相比之下,快狗打车在Pre-IPO轮融资前仅有3轮融资,快狗打车在A、B、C轮融资中先后获得淘宝中国、58到家、菜鸟、UBS(瑞银)、华新投资、菜鸟中俄投资基金、前海母基金、弘润资本等股东入股,3轮累计融资合计仅有14.29亿元(约2.13亿美元)。本次IPO后58到家将持股47.95%,为第一大股东,淘宝中国持股12.26%,菜鸟持股2.69%。

图源:招股书

由上述分析可知,“烧钱”争夺市场是快狗打车所在的同城货运赛道当前的竞争特点。据招股书披露,2018年至2021年,快狗打车亏损净额分别为10.71亿元、1.84亿元、6.58亿元和8.73亿元,近四年已累计亏损27.86亿元;经调整亏损净额分别为7.84亿元、3.87亿元、1.85亿元和3.11亿元,四年累计亏损净额(经调整)为16.67亿元。

财经网注意到,快狗打车账面上还有超10亿元的商誉,主要因2017年收购GOGOVAN形成。收购其他公司并支付超过被收购公司所拥有的可辨认公允价值对价资产及负债的公允价值的对价,购买价高于获收购可辨认资产及负债公允价值的部分计为商誉。2018-2021年,快狗打车的商誉分别为10.42亿元、10.49亿元、10.29亿元、10.20亿元,对净利润影响较大。

快狗打车在招股书中表示,公司并无摊销商誉,但倘若有事件发生或情况变化显示存在潜在减值,公司至少每年或更频繁地进行减值测试。

业绩连年亏损,快狗打车的资产状况也不容乐观。招股书显示,截至2021年末,快狗打车的总资产为30.34亿元,总负债为32.36亿元,资产负债率已超过100%,快狗打车明显“资不抵债”。截至2021年末,快狗打车的账面上的现金及现金等价物仅剩3.13亿元。

在靠“烧钱”争夺市场的当下,账面空旷的快狗打车焦躁不安。据财经网统计,快狗打车在招股书中有201个关于“竞争”的词条,其中“竞争激烈”“竞争加剧”“竞争对手”等词条有81条。

面对日益激烈的市场竞争,快狗打车给出的方案是采用激进、更激进的增长战略,即通过增加用户奖励,来拓展市场份额。

快狗打车表示,“上市后,利用全球发售所得款项和其他财务资源,公司计划继续实施更激进的增长策略,计划于2022年及2023年将每个订单的平均用户奖励维持在与2021年相似或略高的水平,预计未来三年公司仍将继续亏损。”

根据此前4月24日提交的申请版本招股书,快狗打车上市估值约为30亿美元(约合人民币196亿元),募资额为4-5亿美元。不久后,据路透旗下IFR曾报道,快狗打车募资额大概介于1亿至1.5亿美元(折合人民币6.7-10亿元)。6月14日,快狗打车公告显示,快狗打车计划通过香港IPO筹资约6.71亿港元(约合8550万美元),6月24日在香港联交所挂牌上市,预计发行后总市值约为132.34亿港元,相较此前,快狗打车的募资额已大幅缩水。

据悉,在快狗打车的募资额中,约40%预计用于扩大公司的用户基础及提升公司的品牌知名度;约20%预计用于开发新服务及产品以增强公司的变现能力;约20%预计用于在海外市场寻求战略联盟、投资及/或收购;约10%预计将用于提升公司的技术能力及增强公司的研发能力;及约10%预计将用于营运资金及一般公司用途。

安信国际发研报指,快狗打车业务发展仍然处于扩张阶段,但从财务方面短期仍然承担压力,考虑到近期市场对于互联网平台经济热度降低,参考此轮IPO融资估值与同业比较,该行不建议投资者融资认购。安信国际通过公司营运、行业前景、招股估值、市场情绪的评分汇总,该行予快狗打车IPO专用评级评分“4.2分”(最高10分)。

快狗打车的申购日期为6月14日至6月17日。据财联社报道,截至4月16日12时许,快狗打车已录得1.12亿港元,若以公开发售部分集资6707万港元计算,目前公开发售部分已经录得足额认购。当中,富途证券借出3500万港元,耀才借出4000万港元,老虎国际借出逾2105万港元,华盛证券借出750万港元,辉立借出380万港元。

文/王苗苗