根据有关安排,证监会第十八届发审委定于6月30日召开2022年第74次发行审核委员会工作会议,审核信达证券股份有限公司、广西扬翔股份有限公司的首发事项。这距离2020年末,信达证券IPO申请被受理有一年半左右的时间。

2007年9月4日成立的信达证券是国内AMC系第一家证券公司,公司是由中国信达资产管理公司(以下简称中国信达)作为主要发起人,联合中海信托和中国材料,在承继中国信达投行业务和收购辽宁证券、汉唐证券的证券类资产基础上设立的券商。

目前国内有4家AMC系证券公司,分别为东兴证券、华融证券、长城国瑞证券和信达证券,其中东兴证券已上市。如果信达证券此次能成功上市,将成为国内第2家AMC系上市券商。

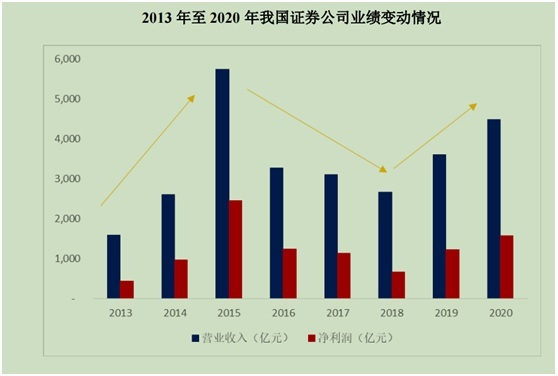

记者最近在查阅公司招股书等相关公开信息后发现,虽然最近几年公司业绩跟随行业同步实现了增长,但仍然存在一些值得关注的隐忧:公司在招股书中表示,公司经营可以保持独立,不存在依赖主要发起人的情形,但公司的承销保荐、投资咨询和财务顾问等业务却仍对关联方存在着较大的依赖;最近几年公司最倚重的业务仍然是经纪、自营等传统业务,这也导致公司经营更容易受市场的波动影响;此外,在合规方面上,公司也暴露出了不少问题,就在此次上会前不久,公司还曾吃到多张监管罚单,其中就包括今年6月证监会对信达证券发布的采取责令改正措施的决定。

业内排名一直在中游徘徊

信达证券是国内AMC券商之一,由中国信达作为主要发起人,联合中海信托和中国材料,共同发起设立。目前中国信达为信达证券的控股股东,由于财政部持有中国信达58%股份,因此财政部是公司的实际控制人。

在创立伊始,信达证券承继了中国信达的投行业务,并收购了多项证券类资产。具体而言,2017年,信达证券在筹备设立期间,先后收购了辽宁证券和汉唐证券的证券类资产、金谷信托的证券类资产,收购金迪期货并增资,收购信达澳银基金管理有限公司54%股权,收购信达国际63%股权。而这也构成了目前公司开展业务的基础。

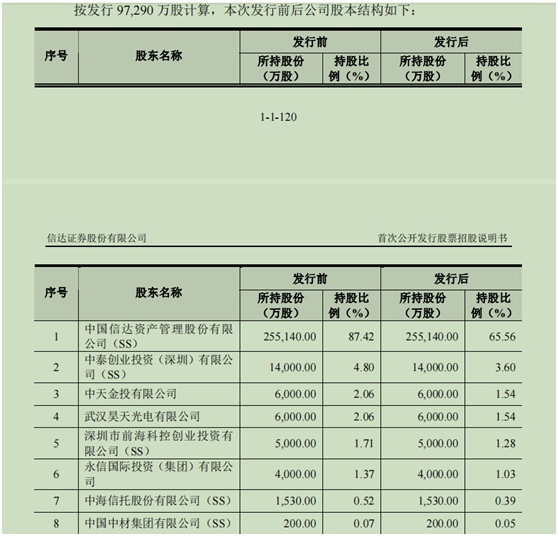

2020年完成第2次增资后的股权结构(图片来源:信达证券招股书截图)

据招股书披露,信达证券历史上有过两次增资,其中第二次增资引入了多家“小非”。2020年2月28日,公司召开2020年第一次临时股东大会,审议通过了增资扩股实施方案,增资价格以资产评估结果为依据确定为3.81元/股,新增股东为中泰创投、中天金投、昊天光电、前海科创、永信国际5家股东,新增股东合计认购3.5亿股,合计认购金额13.34亿元,本次增资完成后公司总股本增加至29.2亿元。

其中,中泰创投为信达证券本次IPO联席主承销商中泰证券的全资子公司。中泰创投持有信达证券1.4亿股,占本次发行前总股本的4.8%。

图片来源:信达证券招股书截图

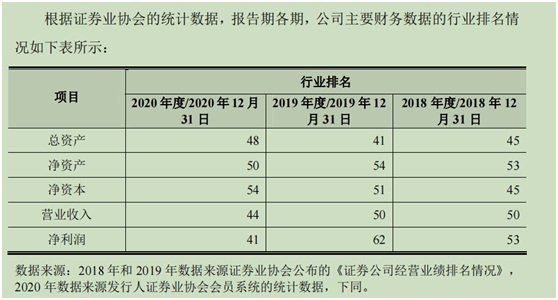

根据公司招股书披露,2018年至2020年,公司总资产、净资产、净资本、营业收入、净利润等各项主要指标在行业的排名大致都在40~60名的区间内,位居业内中游。

图片来源:信达证券招股书截图

根据协会近期发布的《证券公司2021年经营业绩指标排名情况》,2021年,信达证券总资产、净资产、净资本、营业收入、净利润等各项主要经营指标在行业的排名分别为39位、50位、52位、42位和37位。总体来看,与往年的变化不大。由此来看,近些年,公司在行业内的位次排名基本一直在中游位置徘徊。

此外,分业务来看,公司各项主要业务在业内排名也基本处在中游位置。例如,公司倚重的证券经纪业务2018年至2020年的行业排名都在40位左右。据《证券公司2021年经营业绩指标排名情况》披露,2021年,信达证券证券经纪业务排名行业第39位,比2020年小幅进步了1位。公司投行业务、证券投资收入2021年的排名也较2020年的变化不大。

图片来源:信达证券招股书截图

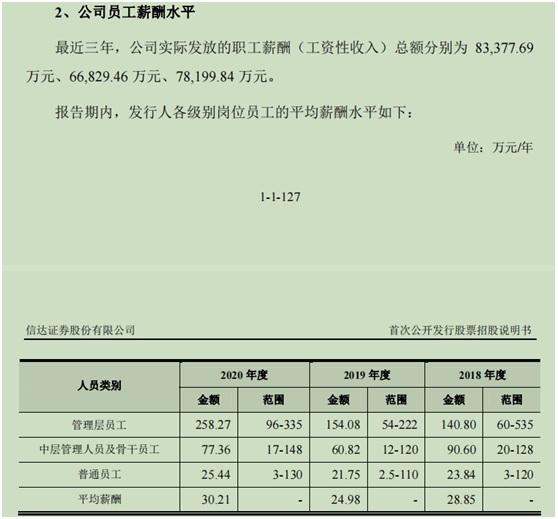

作为一家中型规模的券商,信达证券的薪酬水平如何呢?据信达证券招股书披露,2018年至2020年,公司平均薪酬分别为28.85万元、24.98元、30.21万元。

这一水平与业内同等规模的券商较为接近。据统计,2021年,红塔证券、第一创业、国海证券、中银证券、华林证券、华安证券等券商的人均薪酬水平在30万~40万元之间,明显低于行业内的头部券商。

图片来源:信达证券招股书截图

不过值得注意的是,近年来信达证券管理层的薪酬增长幅度明显要高于普通员工。2018年公司管理层的平均薪酬为140.8万元,2020年增长至258.27万元,增幅高达83.4%。而期间普通员工的平均薪酬增幅只有6.7%。

部分业务严重依赖关联方

在此次IPO之前,中国信达对信达证券的持股比例接近90%, 因此公司与信达系之间的关联交易较为引人关注。

在去年4月,证监会向信达证券发出的《首次公开发行股票申请文件反馈意见》中,就公司经营的独立性和大量经常性关联交易要求公司进行公司说明。

公司在随后更新的招股书中强调,公司自设立以来,在业务经营方面与主要发起人保持了独立,不存在依赖主要发起人的情形。

图片来源:信达证券招股书截图

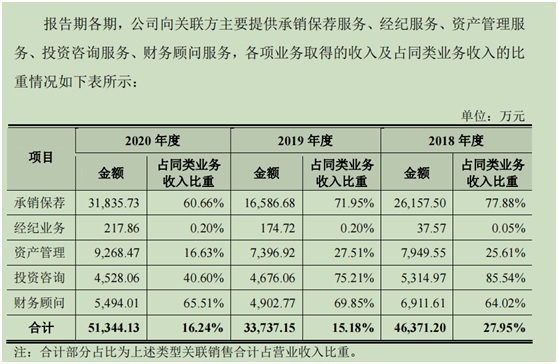

不过证监会发现,报告期内,信达证券存在大量经常性关联交易,包括提供承销保荐业务、经济业务、资产管理业务、咨询业务、财务顾问服务,购买关联方发起的产品、接受关联方出让资产使用权或提供的服务,关联方购买发行人发起的产品,受托管理的其他关联方产品等。

从招股书披露的信息来看,在部分业务上,信达证券对关联方存在着较高的依赖。

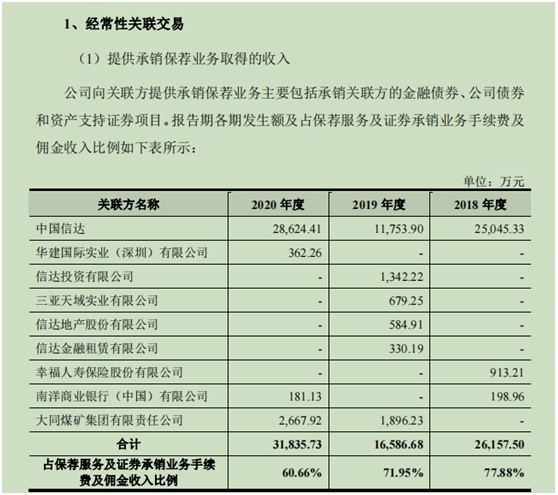

例如,信达证券向关联方提供了承销保荐业务(主要包括承销关联方的金融债券、公司债券和资产支持证券项目)。2018年至2020年,相关关联交易发生额占公司承销保荐业务手续费及佣金收入比例高达77.88%、71.95%、60.66%。

图片来源:信达证券招股书截图

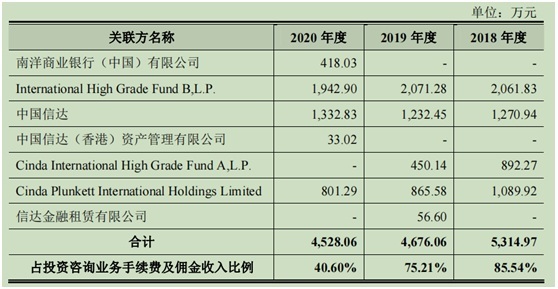

此外,据招股书披露,信达证券的投资咨询和财务顾问业务对关联方的依赖程度也较高。

图片来源:信达证券招股书截图

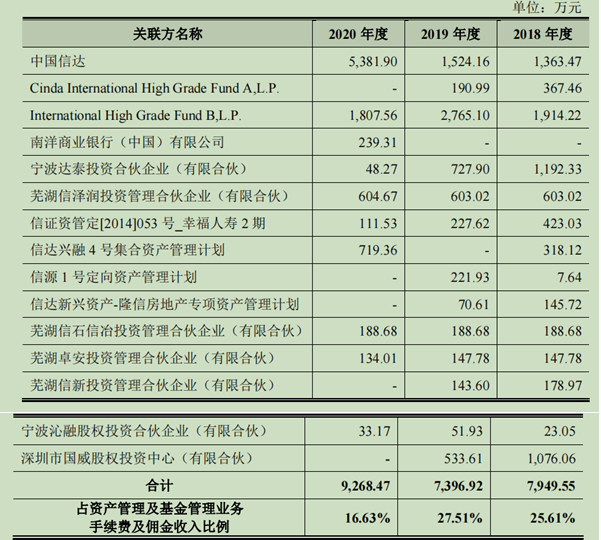

与此同时,公司的资管业务也对关联方存在一定的依赖。

图片来源:信达证券招股书截图

招股书显示,2018年至2020年,关联交易对公司营业收入的贡献比例分别为27.95%、15.18%和16.24%,假设以报告期各期公司的营业利润率3.53%、14.44% 和30.27%测算关联收入对公司营业利润的影响,则报告期各期相关关联收入分别产生营业利润l636.39万元、4872.42万元和15539.34万元。

图片来源:信达证券招股书截图

公司在招股书中表示,总体来看,信达证券与关联方的关联交易对信达证券营业收入的贡献金额除2018年因资本市场低迷信达证券收入较低导致占比较高外,总体占比较低,关联交易未对公司业务产生重大影响,发行人对控股股东及其控制的企业的关联交易不构成重大依赖,发行人符合独立性的监管要求。

值得注意的是,信达证券此次也在招股书中披露了规范和减少关联交易的措施。

例如,公司控股股东中国信达己出具 《关于规范和减少关联交易的承诺函》,做出如下相关承诺:“在本公司持有发行人股份并对发行人具有控制权或具有重大影响期间,本公司及本公司直接或间接控制的企业将减少、避免与发行人及其子公司不必要的关联交易:对于必要的关联交易,将严格遵守有关法律、法规、规范性文件和发行人章程的规定,规范关联交易审议和披露程序,本着公开、公平、公正的原则确定关联交易价格,保证关联交易的公允性,保证不会发生显失公平的关联交易或者通过关联交易损害发行人及其他股东的合法权益。”

那么如果今后,中国信达真的减少了对信达证券的关联交易,公司的“奶酪”是否也会跟着变小呢?

主要业务受市场波动影响较大

目前信达证券的经营主要依赖经纪、自营、投行等传统业务,而这些业务通常较容易受到国内证券市场波动的影响。

近年来,随着券商传统经纪业务佣金率的持续下滑,“去通道化”、“财富管理转型”已经成为各券商经纪业务条线的共识。

根据证券业协会发布的数据,2020年证券行业实现营业收入4484.8亿元,其中代理买卖证券业务净收入1161.1亿元(占比25.9%)、代理销售金融产品净收入134.38亿元(占比3%)、投行业务净收入672.11亿元、资管业务净收入299.6亿元。

数据来源:中国证券业协会

据招股书披露,信达证券代理买卖证券业务手续费及佣金净收入(母公司口径)2018年至2020年各期分别为4.18亿元、5.17亿元和6.71亿元,为传统证券经纪业务最重要的收入来源,而代理买卖证券业务手续费及佣金净收入占公司营业收入的比例分别为25.2%、23.26%、21.2%。

信达证券在招股书中指出,证券经纪业务(包括了信用交易业务)是公司营业收入的重要来源,对公司的整体业绩具有重要影响。2018年到2020年,公司证券经纪业务分部收入分别为14.1亿元、13.37亿元和16.39亿元,占公司营业收入的比例分别为84.81%、60.13%和 51.84%。公司表示,虽然本公司证券经纪业务分部收入占比逐年下降,但预计未来一段时期证券经纪业务仍将是本公司重要的收入来源。

在业内可比券商中,近年来,信达证券经纪业务的收入和营业利润占比都处于相对较高的状态。

图片来源:信达证券招股书截图

值得一提的是,目前信达证券经纪业务的主要来源地为辽宁地区。招股书披露显示,2018年至2020年,公司在辽宁辖区的买卖证券业务手续费及佣金净收入分别为1.72亿元、2.12亿元和2.76亿元,占公司买卖证券业务手续费及佣金净收入的比例分别为41.17%、41.03%和41.17%。此外,公司证券经纪业务在辽宁地区市场还具有较高的市场份额,报告期各期,公司证券经纪业务收入在辽宁辖区市场份额分别为16.79%、16.93%和16.24%。

图片来源:信达证券招股书截图

不过,从沪深股市成交额的市场份额来看,辽宁地区在国内仅占有较低的比例。据Choice数据统计,今年1~5月,辽宁的股基成交额在国内各省份中排名第15位,市场份额仅为1.42%。而排名前5的广东、上海、浙江、北京和江苏股基成交市场份额分别为19%、18%、9.9%、9.6%、8.7%。

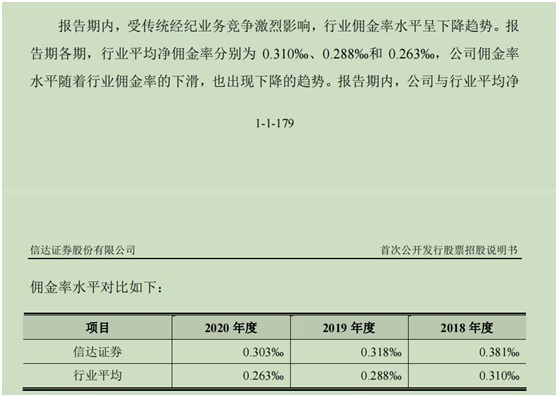

此外,近年来公司经纪业务的佣金率水平,也无法避免地跟随着行业出现了下滑。据招股书披露,2018年至2020年,信达证券传统经纪业务佣金率水平分为0.381‰、0.318‰和0.303‰,下滑的速度甚至要快于行业平均水平。

图片来源:信达证券招股书截图

与此同时,近年来公司证券自营业务也容易受市场波动影响,业务收入及利润波动比较大。2018年、2019年和2020年,信达证券证券自营业务分部收入分别为-1701.68万元、40630. 35万元和41551.76万元。2018年,信达证券证券自营业务分部收入为负,主要原因系2018年股票市场整体较为低迷,受到市场环境影响,公司证券自营所投资的基金亏损较多。2019年,公司证券自营业务分部收入增幅较大,主要原因系2019年证券市场回暖,公司处置上市公司股票取得了良好的收益;同时,公司证券自营业务持仓证券的公允价值总体有所上升。

今年来曾收到多张罚单

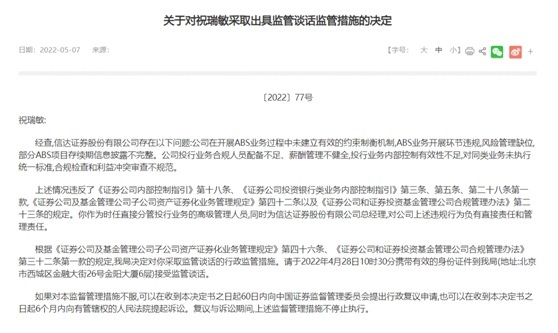

今年以来,信达证券已经收到了监管的多张罚单,其中部分罚单出现在公司此次上会前不久。

今年5月7日,北京证监局通报,对信达证券总经理祝瑞敏采取监管谈话监管措施。通报显示,信达证券在开展ABS业务过程中未建立有效的约束制衡机制,ABS业务开展环节违规,风险管理缺位,部分ABS项目存续期信息披露不完整。公司投行业务合规人员配备不足、薪酬管理不健全,投行业务内部控制有效性不足,对同类业务未执行统一标准,合规检查和利益冲突审查不规范。

图片来源:北京证监局官网

今年6月,证监会发布了对信达证券采取责令改正措施的决定,经查,信达证券存在未完成香港控股平台的设立,返程参股公司建信国贸(厦门)私募基金管理有限公司未完成清理,未按照《证券公司和证券投资基金管理公司境外设立、收购、参股经营机构管理办法》(以下简称《境外办法》)的规定修改境外子公司的公司章程等行为。此外,证监会指出,《境外办法》给予了长达3年的整改时限,但信达证券在整改时限内工作进展缓慢,对相关监管承诺事项的作出和执行较为随意,对监管相关规定的落实明显不够到位。

今年1月及4月,信达证券两家营业部及其相关从业人员则分别被安徽证监局及辽宁证监局采取监管措施,罚单数量共计4张。

在2019年、2020年连续两年获A类评级后,信达证券的分类评级在2021年下降一级至BBB级。

此外,据招股书披露,公司还涉及10起标的金额超过1000元的尚未了结的重大诉讼或仲裁案件。而这些诉讼和仲裁大多均和股票质押业务违约有关,其中不乏一些踩雷案例。

根据招股说明书披露,截至2020年年底,信达证券自有资金开展股票质押回购业务质押标的股票共计10只,其中就包括了已经于今年5月中旬退市的退市中新,质押股票数量达2165万股,待回购金额为9903.6万元。

2020年6月19日,台州市椒江区人民法院裁定拍卖退市中新股份。2020年7月8日,退市中新公布修正版年报,审计师及独立董事均无法保证2019年度报告的内容真实准确,且审计师无法判断中新科技公司持续经营假设的合理性。2020年10月28日,三季报发布后,亏损持续扩大,退市新规致使退市风险持续增加,股价己连续跌停,持续经营存疑;且在净资产为负的情况下,拍卖价格和处置情况非常不乐观,且处置回收金额存在较大的不确定性。因此,截至2020年12月31日,信达证券已将待购回本息合计1亿元全额计提减值准备。