继绝味食品(603517.SH)、周黑鸭(01458.HK)和煌上煌(002695.SZ)之后,卤味品牌上海紫燕食品股份有限公司(以下简称“紫燕食品”)谋求A股上市,试图改写“卤味三巨头”的市场格局。

作为一家卤制食品生产商,紫燕食品产品定位以佐餐消费为主、休闲消费为辅,主营产品为夫妻肺片、百味鸡、藤椒鸡等禽畜产品以及蔬菜、水产品、豆制品为原材料的卤制食品。

招股书显示,紫燕食品是典型的家族企业,钟怀军、邓惠玲夫妇及其子女钟勤沁、钟勤川、女婿戈吴超合计持有公司85.98%的股份,是公司的共同实际控制人。

7月7日,证监会官网显示,紫燕食品首发获通过。不过,发审会上,发审委对公司经销模式提出重点质疑,要求紫燕食品说明不控制经销商的依据是否充分,经销商经营风险是否由公司承担,对前员工经销商的销售是否成重大依赖等情况。

业绩靠“自己人”

在卤味赛道中,紫燕食品的市场占有率有限。《中国餐饮品类与品牌发展报告》显示,2020年,绝味鸭脖以8.60%的市场占有率排名第一,周黑鸭和紫燕食品则分别位列第二和第三,市场占有率分别为4.60%和3%。

从业绩来看,2018年至2021年上半年,紫燕食品实现营业收入分别为20.02亿元、24.35亿元、26.13亿元和14.05亿元,同期归母净利润分别为1.24亿元、1.38亿元、3.89亿元和1.75亿元。客观的说,公司利润增速非常不错,其业绩水平与周黑鸭、煌上煌相当,但与绝味食品仍存在一定的差距。

招股书披露,紫燕食品近九成营收来自鲜货产品,其中又以夫妻肺片为主打产品,占三成营收。2020年,紫燕食品一年销售超8000吨夫妻肺片,营收超8亿。

不过,财经网注意到,紫燕食品业绩增长主要靠“自己人”。

与周黑鸭自营门店销售,绝味食品、煌上煌加盟店销售模式不同,紫燕食品以经销模式为主,即“公司——经销商——终端加盟门店——消费者”的两级销售网络。

根据招股书,经销模式下,紫燕食品根据各经销商管理的终端加盟门店数量,向经销商收取相应的加盟费用,经销商根据市场开拓情况向终端加盟门店收取相应的加盟费用,相当于将开店压力转移至经销商。定价方面,经销商销售给终端加盟门店的价格以及终端加盟门店销售给消费者的价格由经销商制定,仅需提前向公司报备。

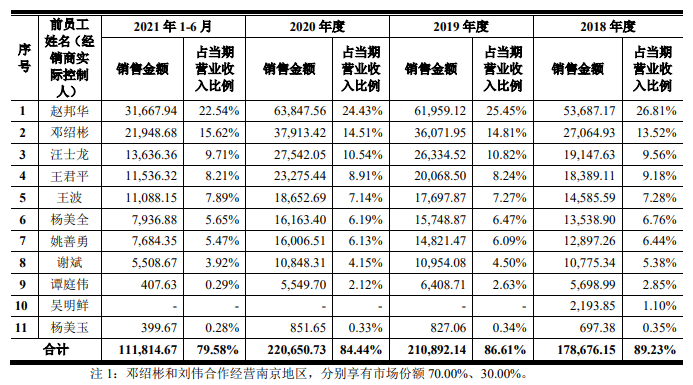

值得关注的是,紫燕食品的经销商又以“前员工经销商”为主。报告期各期,紫燕食品对前员工经销商销售收入占营业收入比例分别为89.23%、86.61%、84.44%和79.58%。

报告期内,紫燕食品的经销商实际控制人中有12名公司前员工,这些员工从公司离职前主要为区域管理团队核心人员,包括公司实控人的亲戚,还包括紫燕食品原总经理等核心员工,而且公司前员工一离职便成为紫燕食品经销商。

其中,赵邦华2008年10月-2016年12月担任紫燕有限(紫燕食品前身)总经理,而且公司成立时,赵邦华还曾为公司实控人钟怀军代持股份;邓绍彬系邓惠玲的兄弟,离职前担任紫燕有限南京区域负责人;谢斌系邓惠玲的姐妹的配偶,离职前担任合肥紫燕总经理;汪士龙离职前合肥紫燕总经理、重庆川沁总经理;王君平离职前任济南紫燕食品有限公司总经理、山东紫燕总经理。

图源:紫燕食品招股书

上述离职员工实控的企业也“摇身一变”成为紫燕食品的大客户。赵邦华实控的上海颛瑞餐饮有限公司(以下简称“上海颛瑞”)、邓绍彬的南京金又文、汪士龙实控的合肥翔合食品贸易有限公司、王君平实控的山东邦晟食品有限公司,报告期内一直是公司的前四大客户。

经销模式乱象丛生

依靠经销模式,紫燕食品实现了业绩增长,但财经网注意到,其经销模式疑点颇多。

首先是紫燕食品第一大客户上海颛瑞。该公司于2018年12月3日注册成立,成立当年便成为紫燕食品第一大客户,且2018年对紫燕食品的采购额为5.37亿元。这意味着,上海颛瑞在注册后的一个月内便能拿出超5亿的采购额,而该公司的注册资本仅100万元。

其次,紫燕食品报告期内的第五大客户武汉川蕊食品贸易有限公司于2022年5月12日被注销,注销原因不明。另据天眼查显示,该公司大股东褚思蕊曾是紫燕食品全资子公司武汉仁川食品有限公司的监事。

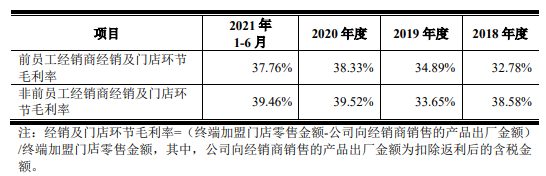

此外,紫燕食品向前员工经销商比向非前员工经销商销售产品的单价差别较大。

报告期各期,紫燕食品对前员工经销商销售夫妻肺片的销售单价分别为83.54元/千克、94.36元/千克、106.95元/千克、106.73元/千克;对非前员工经销商销售夫妻肺片的销售单价分别为82.05元/千克、85.54元/千克、99.67元/千克、101.18元/千克,公司向前员工经销商销售夫妻肺片比向非前员工经销商的销售单价分别高出1.49元/千克、8.82元/千克、7.28元/千克、5.55元/千克。

以紫燕食品2020年8000吨的夫妻肺片销量估算,前员工经销商销售收入将比非前员工经销商销售收入高出5800万元。

但奇怪的是,除2019年前员工经销商毛利率略高外,其余年份前员工经销商毛利率均低于非前员工经销商毛利率。

图源:紫燕食品招股书

财经网还注意到,紫燕食品对经销商较为大方。报告期各期,公司折扣及返利金额分别7450.10万元、1.03亿元、2.12亿元和1.12亿元,占营业收入的比例分别为3.72%、4.21%、8.11%和7.99%。紫燕食品称主要是为了激励经销商开拓市场、扩大市场份额,公司进一步加大了返利力度。

事实上,采用经销模式虽然降低了管理难度和运营成本,但也拉低了紫燕食品的利润空间。

报告期内,紫燕食品综合毛利率分别为25.40%、25.46%、30.45%和27.09%,相比之下,绝味食品、周黑鸭等同行业公司综合毛利率分别为42.10%、42.69%、43.21%、42.53%。

门店扩张,食品安全管理难度大

依托经销商快速扩张门店数量,截至2021年6月30日,紫燕食品终端品牌门店合计超过 4700家。

紫燕食品坦言,公司产品以鲜货产品为主,对于销售过程中的存储环境及卫生条件要求较高。对品牌门店检查主要通过公司不定期抽检,以及经销商按协议约定对门店进行的定期巡检管理。

随着门店数量增加,公司在日常管理中对门店的抽检频次难以达到较高水平,若个别经销商未按照合作协议的约定进行门店管理,或其经营活动有悖于公司品牌的管理要求,将对公司经营效益、品牌形象造成不利影响。

2021年9月12日,紫燕食品上海沪光路门店便被当地市民举报店内出现老鼠。随后,紫燕食品发布对涉事门店的处罚决定,称已勒令该门店停业整顿,对该区域经销商予以处罚,并取消该加盟店店主的加盟商资格,罚没保证金。

此外,紫燕食品还曾因食品安全不合格而遭受行政处罚。

2019年4月,紫燕食品全资子公司广州川沁食品有限公司生产的红油笋丝(散装称重),因经检测微生物项目不合格,被处以没收违法所得51.90元并罚款2万元。蹊跷的是,广州川沁食品有限公司已于2020年11月23日被注销。

2020年6月,上海紫昊在天猫商城(紫燕食品旗舰店)所售产品被认定涉嫌虚假宣传(未标明包含食品添加剂),被处以5000元罚款。

对于卤味企业而言,门店数量是抢占市场的重要砝码。但长期来看,门店质量或更为重要。

2018年至2021年上半年,紫燕食品新增加盟门店940家、1053家、1226家和633家,退出数量193家、391家、372家和273家,退出主要系因经营不善、市政拆迁、租约到期等原因而终止经营。