财经网资本市场讯 7月12日,老牌智能学习设备服务供应商读书郎教育控股有限公司(以下简称“读书郎”)正式在港交所挂牌上市。该股的发行价为7.60港元/股,开盘暴跌28.95%,随后跌幅收窄,截至收盘,报7.2港元/股,较招股价低5.26%,总市值25.34亿港元。全日成交778.72万股,成交额5453.04万元。不计手续费,每手400股,账面亏损160港元。

图片来源:东方财富

步步高在前,网易有道在后

读书郎成立于1999年,是中国的一家智能学习设备服务供应商,专注于为小学生、家长及学校老师设计、开发、制造和销售嵌入数字化教辅资源的智能学习设备。

目前,读书郎拥有两大核心业务群:TO C和TO B/G业务群。其中,TOC业务群主要以AI学生平板、AI词典笔、电话手表、智慧桌椅为主,TOB业务群则主要包括智慧阅卷系统、智慧课堂、智慧作业系统等。

招股书显示,2019-2021年读书郎的营业收入分别约为6.70亿元、7.34亿元和8.13亿元,年均复合增长率为10.16%,净利润分别为6943.5万元、9201.3万元和8214.6万元,毛利率分别为26.0%、27.5%、20.8%。2021年,读书郎净利润同比下滑10.72%,毛利率同比下滑6.7%,盈利能力下滑明显。

学生个人平板业务是读书郎的主要收入来源。招股书显示,报告期内,读书郎来自学生个人平板的收入分别为5.41亿元、6.65亿元和7.05亿元,占比分别为80.8%、90.6%和86.7%;贡献毛利分别为1.53亿元、1.83亿元和1.41亿元,毛利率分别为28.2%、27.5%和20.0%。

但尴尬的是,读书郎的学生个人平板的出货量正在下降。招股书显示,2019-2021年读书郎学生个人平板的出货量分别为45.69万台、48.46万台、45.88万台,2021年同比下滑约5.32%。2022年前五个月读书郎学生个人平板的出货量仅为9.72万台,较去年同期的17.56万台下滑44.65%。

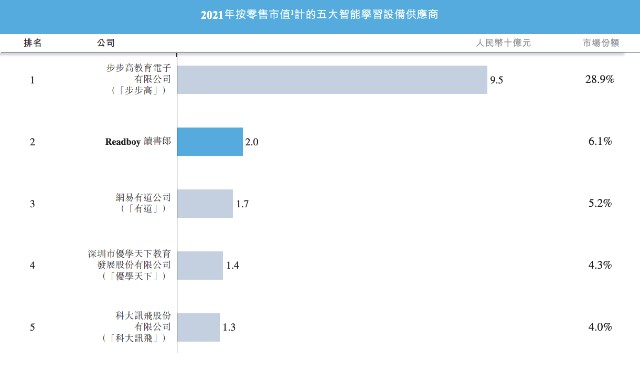

读书郎在招股书中援引弗若斯特沙利文报告称,2021年按总零售市值计读书郎在中国的智能学习设备服务供应商中排名第二,市占率6.1%。但值得注意的是,排名第一的步步高以28.9的市占率将读书郎远远甩在身后,同时,读书郎还被排在第3-5名的网易有道、优学天下、科大讯飞紧追,三者的市占率分别为5.2%、4.3%、4.0%,与读书郎差距不大。

图片来源:招股书

据此前新浪财经报道,读书郎的学生个人平板还存在配置低售价高的问题。据悉,读书郎目前最高端的学习平板C30搭载的是高通骁龙835处理器,8+256GB存储组合,官方售价5298元。资料显示,骁龙835处理器是高通在2016年11月发布的处理器芯片,目前几乎没有主流手机厂商还在手机或平板中使用该款处理器。同时,以小米平板5为例,其搭载性能比骁龙835处理器更好的骁龙860处理器,8+256GB版本售价为2599元,读书郎C30学习平板的价格约为其两倍。

配置低也与读书郎研发投入较低息息相关。据悉,报告期内,读书郎的研发开支仅分别为3642.8万元、3021.1万元和4387.0万元,占总收入的比例分别为5.4%、4.1%和5.4%。而紧随其后的网易有道,与去年宣布与华为合作,发布新款教育智能硬件产品“华为智选有道智能词典”,将智能学习硬件作为自己的转型方向;科大讯飞也于2021年7月宣布讯飞智能学习机更名为科大讯飞AI学习机,并发布旗下新款AI学习机T10。若读书郎仍旧维持现状,未来或将被后者超越。

与研发支出相比,读书郎在报告期内的销售费用则分别为6349.0万元、7416.3万元和7306.0万元,占各期收入的比例分别为9.5%、10.1%和9.0%。值得注意的是,读书郎曾聘请王力宏为品牌代言人。2019年11月,王力宏于正式成为读书郎品牌代言人;2021年12月,王力宏前妻李靓蕾深夜发文指控王力宏婚内行为不端,随后读书郎在官方微博发布声明称,已终止与王力宏的合作关系。

段永平“资深学徒”,曾两次递表败北

读书郎的发展,和有着“商业教父”之称的段永平关系密切。

段永平是小霸王与步步高的创办者,后者后来走出OPPO和vivo两家手机厂商。读书郎创始人陈智勇是段永平的学弟,二人同毕业于浙江大学,陈智勇后来曾与段永平在小霸王共事,在段永平担任小霸王厂长之时,陈智勇担任小霸王市场部副总经理。

1995年,段永平从小霸王离职,创立了步步高,与他一同离开的还有黄一禾、陈明永、沈炜等,也就是后来的小天才、OPPO、vivo的CEO。在段永平离开后三个月,陈智勇也从小霸王离职,和小霸王计调部长秦曙光筹谋创业。

1999年,读书郎成立。作为段永平“资深学徒”,陈智勇在读书郎上完全复制了小霸王的打法,将砸钱营销、发展线下经销的路径发挥的淋漓尽致。小霸王依靠“同是天下父母心,望子成龙小霸王”火遍大江南北,读书郎也推出了“小呀嘛小儿郎,读书就用读书郎,今天用了读书郎,将来必成状元郎。”如今,小霸王已江河日下,而沿袭小霸王经营路线的读书郎也早已被段永平的步步高甩在身后。

步步高早于2008年6月便顺利登陆深证主板,而读书郎于2021年的4月和11月先后两次向港交所递表,但均闯关失利,2022年5月读书郎第三次向港交所递表,通过聆讯,并于7月12日正式在港交所挂牌上市。

据悉,读书郎本次IPO拟在全球发售5200万股股份,其中香港发售股份520万股,国际发售股份4680万股,另有15%超额配股权;最终发售价定为每股发售股份7.60港元,将收到的全球发售净所得款项估计约为3.65亿港元(假设超额配股权未获行使),读书郎拟将约35%的募资净额将用于深化读书郎的经销网络改革及强化其地域扩张及渗透,25%将用于研发信息技术及基础设施,20%将用于投资优化产品及服务供应,10%用于增强教材开发能力,10%用作营运资金及一般公司用途。

此次读书郎IPO引入8名基石投资者,合共认购约2.144亿港元,其中包括郑长平、桂春芳、Azure Telecommunication、金顺隆、Tower Lead、东方源、杨小结及金涛。据中新经纬报道,Azure Telecommunication的前称为Vivo Telecommunication Sdn. Bhd,很有可能为VIVO的马来西亚的子公司,而Tower Lead则是在纳斯达克上市的亿邦国际旗下投资公司。

但由于行业竞争激烈,叠加“双减”政策打击,此时上市难言是读书郎的好时机。

国元证券分析称,读书郎上市后预计公司市值约为27.6亿港元,对应21年PE约27倍,目前读书郎收入保持稳定,但由于规模较小,而当前中国教育硬件行业竞争激烈,未来增长空间有限。安信国际认为,读书郎当前估值较高,考虑到受双减政策和民促法影响,港股的教育板块估值出现大幅回调,同时由于读书郎所处的智能学习设备服务市场竞争激烈,易导致资源分流或业绩受损,给予读书郎IPO专用评级4.8分(满分10分)。

王苗苗/文