财经网资本市场讯 8月18日,种植龙头苏垦农发(601952.SH) 发布半年度业绩报告称,公司上半年实现营业收入61.5亿元,同比增加25.76%;归属于上市公司股东的净利润3.48亿元,同比增加5.92%。

苏垦农发营收净利双增

对于营收增长,苏垦农发表示,主要为食用油、小麦、农资等主要产品销量增加,价格上升所致。

上半年,苏垦农发食用油、小麦销量分别为16.45万吨、35.6万吨(自产大小麦+外采小麦)。食用油、农资、小麦收入分别为18.21亿元、13.85亿元、3.36亿元,占主营业务收入的比例分别为29.6%、22.52%、5.47%。

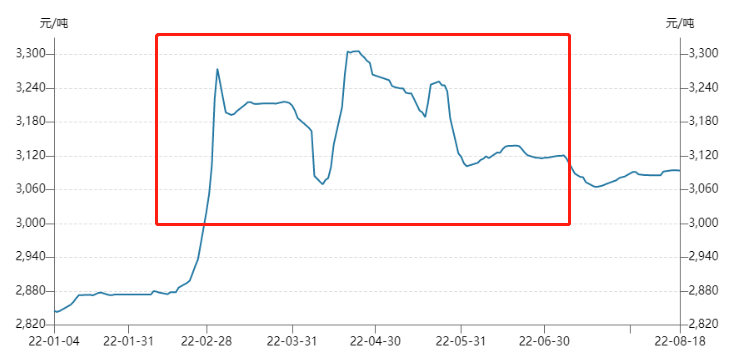

受新冠疫情、农资涨价、俄乌冲突等因素叠加影响,国际粮食价格出现明显上涨,国内小麦也总体呈现上升态势。Wind数据显示,国内小麦现货平均价从年初的2845元/吨,一路上涨,4月份突破3300元/吨,截至6月底为3116.67元/吨。

国内小麦现货平均价,图源:Wind

小麦价格持续处于高位,导致毛利增加。不过,苏垦农发净利润增幅不及营收,公司称主要为食用油、农资贸易毛利率较低,同时稻米市场价格持续低迷,毛利率不及上年所致。

值得关注的是,上半年,苏垦农发还新增了两大股权投资项目,其一为5亿元收购江苏省农垦麦芽有限公司100%股权;其二为以股权和货币方式出资20亿元全资设立江苏种业集团,提升在种子行业的市场竞争力。上半年,苏垦农发稻种和麦种收入占比合计仅6.58%。

东北证券研报认为,种子被誉为农业芯片,直接关乎粮食生产的最终结果。种子质量提高除了可扩大对外销售外,也利于苏垦农发主业的种植收益提升。预测公司2022-24年盈利9.96/10.87/12.07亿元,对应EPS分别为0.72/0.79/0.88元,对应当前PE估值为20.68/18.95/17.07倍。

政策刺激

与苏垦农发营收净利双增相比,财经网注意到,已披露业绩预告的种业上市公司上半年业绩不佳。

例如,“种业龙头”隆平高科2022年半年度业绩预告显示,报告期内归属于上市公司股东的净利润亏损2.8亿元-3.2亿元,较上年同期亏损增加。公司业绩变动的主要原因是美元兑人民币汇率波动导致美元贷款汇兑损失增加1.44亿元,该项目属于非经常性损益;联营公司业绩下滑,权益法确认投资损失增加约0.61亿元。

无独有偶,据敦煌种业发布的业绩预告,公司2022年半年度业绩出现亏损,预计净亏损为750万元-1000万元,扣非后预计亏损1345万元-1595万元。

敦煌种业称,业绩预亏一是受农业生产季节性影响和种子市场行情影响,公司种子销售主要集中在第四季度;二是从二季度开始为种子制种生产期,本年度公司制种规模增大,面积较上年增长幅度大,报告期内制种成本、费用大;三是受疫情等因素影响,公司食品产业出口产品销售受到影响。

而万向德农半年度业绩公告则显示,公司预计2022年半年度实现归属于母公司所有者的净利润4851.22万元左右,同比增长174.47%左右。业绩预增的主要原因是控股子公司德农种业股份公司取得被投资单位分红 2925.00 万元(上年同期被投资单位未实施分红)。

不过,有不少券商认为种业将迎来高景气,龙头种企将受益。

申银万国证券研报认为,8月4日,农业农村部办公厅发布《关于扶持国家种业阵型企业发展的通知》,这是国家种业振兴推进的又一重要政策。同时,国家再次加强种业监管,套牌侵权、假冒伪劣等问题加大惩处力度,提升知识产权保护水平,种业行业竞争有望得到优化。虽然2022年“两杂种子”面临“产量增加、成本上升”行业变化,竞争持续加剧。但Q4也是转基因玉米品种审定明晰的关键期,并可能成为种业板块上涨催化剂。