稀土,素有“现代工业维生素”之称。在稀土下游应用中,永磁材料占比最高,被广泛用于汽车、消费电子、风电、医疗等领域。

随着国内新能源汽车、发电等行业高速发展,对永磁材料需求大幅提高,一辆电动车约需要至少三公斤永磁材料。稀土永磁概念迎风起舞,一批稀土永磁企业正加速冲刺资本市场。

近日,稀土永磁IPO大军再添一员,包头市英思特稀磁新材料股份有限公司(以下简称“英思特”)创业板IPO获受理。

进入“果链”,业绩驶入增长快车道

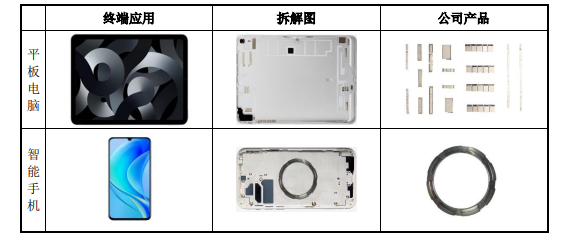

地处“中国稀土之都”包头,英思特主要从事稀土永磁材料应用器件研发、生产和销售,公司主要产品包括单磁体应用器件和磁组件应用器件,应用于笔记本电脑、平板电脑、智能手机、电子配件产品等。

(图源:英思特招股书)

自2011年成立以来,英思特主要在消费电子领域深耕,其客户也主要集中在消费电子领域,终端客户主要为苹果、微软、小米、华为、联想、reMarkable、罗技等消费电子品牌商。

对英思特而言,2019年是特别的一年,这一年,公司取得终端品牌商苹果的合格供应商资质,并于2019年10月开始向富士康集团、捷普科技、可成集团等苹果的制造服务商和组件生产商供货。

进入苹果产业链后,英思特业绩驶入增长快车道。

2019年,英思特主要向群光电子等制造服务商及组件生产商供应磁组件应用器件,该年实现营收1.27亿元,净利润为-5.24万元。成为苹果供应商次年,英思特营收便实现翻倍增长,净利润扭亏为盈,当期实现营收3.75亿元,净利润为7189.61万元。

2021年,英思特与苹果的合作更进一步,当年实现营收6.7亿元,同比增长78.67%;净利润1.27亿元,同比增长76.39%。据招股书披露,近年来,英思特对苹果产业链的销售占营收的“半壁江山”。

2019年至2021年以及2022年1-3月(下简称“报告期”),英思特向前五大客户的销售收入占营业收入的比重分别为52.63%、69.67%、64.35%和65.27%,客户集中度较高,主要包括富士康、立讯 精密、捷普、比亚迪、群光电子、可成集团等,上述客户均为苹果、微软、华为、 联想、小米等消费电子品牌商的代工厂。

其中,报告期内英思特最终应用于苹果终端产品的销售收入占营业收入的比重分别为 8.65%、60.29%、62.29%和61.47%。

但业绩依赖下游大客户,也迫使英思特做出了一定的“让利”牺牲。

2021年及2022年1-3月,英思特磁组件应用器件产品平均单价有所下降。主要原因之一便是“终端品牌商通常会定期针对部分产品提出降价要求,公司为了获取相对稳定的市场份额,对部分产品相应进行了一定幅度的降价。”

募资6.06亿,拓展新能源汽车业务

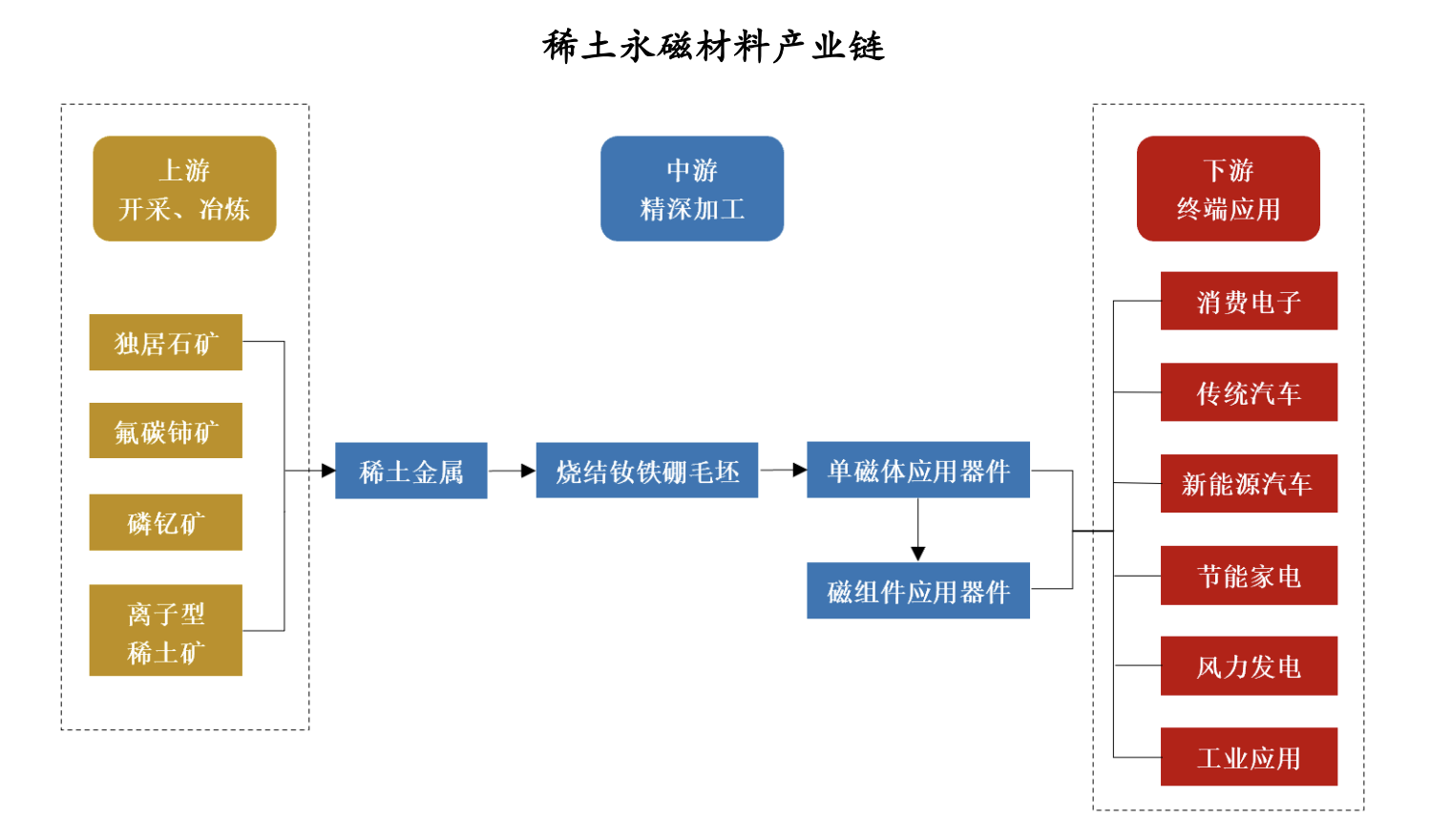

英思特产品主要以烧结钕铁硼毛坯为原材料制造稀土永磁单磁体应用器件和磁组件应用器件,属于稀土永磁材料精深加工环节,下游为消费电子、新能源汽车、节能家电、风力发电等终端产品应用领域。

(图源:英思特招股书)

相比同行业上市公司,英思特下游应用领域较为单一。例如,稀土永磁龙头中科三环(000970. SZ) 的产品主要应用于汽车(包括新能源汽车)、消费类电子、节能电机、计算机硬盘、工业电机等领域;

金力永磁(300748. SZ)的产品可应用于新能源汽车及汽车零部件、节能变频空调、风力发电等领域;宁波韵升(600366. SH)的产品可应用于新能源汽车、消费电子、工业应用领域;英洛华(000795. SZ)钕铁硼磁性材料产品的应用领域包括3C产品、风力发电、新能源汽车及汽车零部件、工业机器人等;大地熊(688077. SH)的产品可应用于工业电机、汽车工业、消费电子等领域。

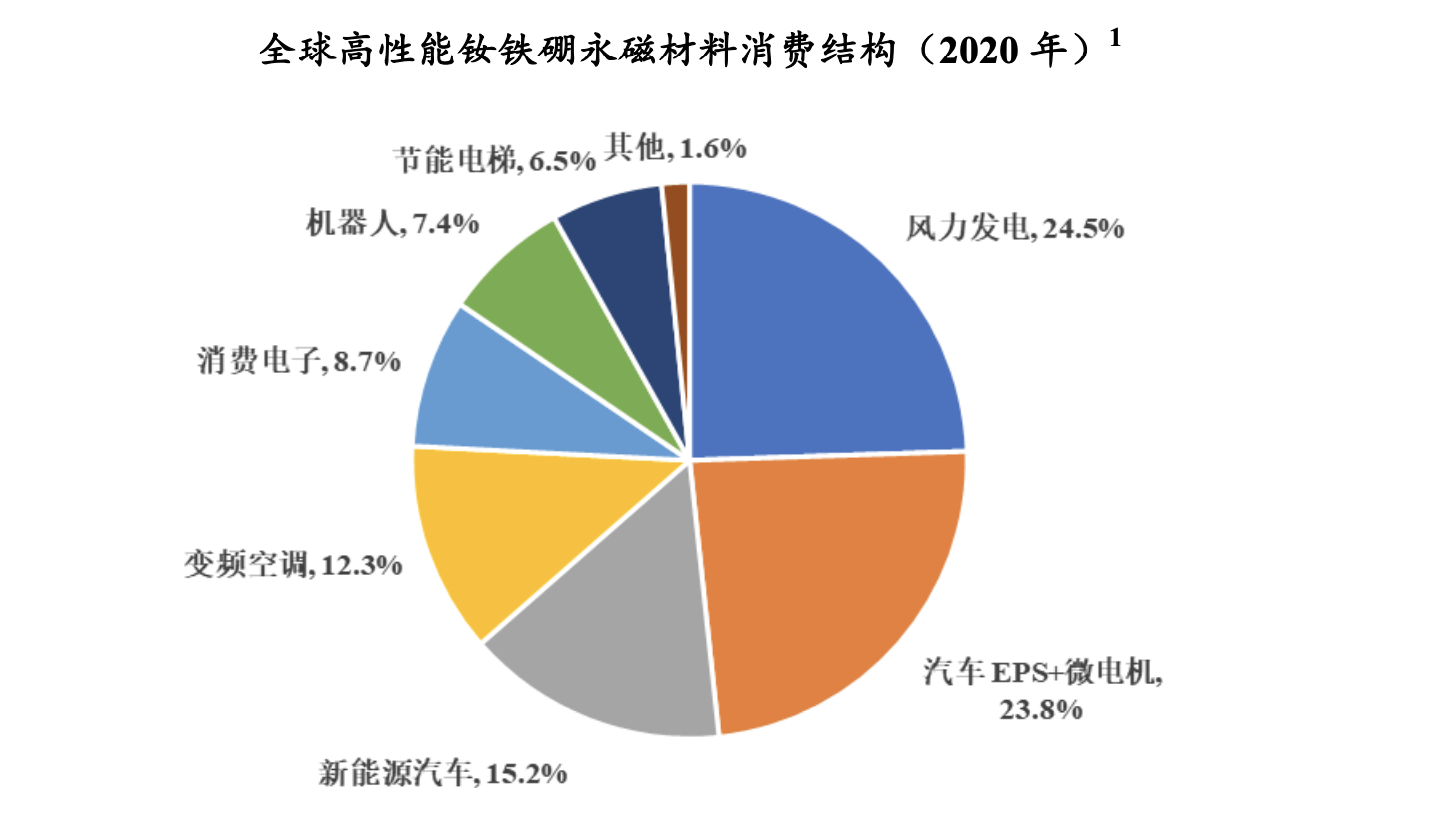

显而易见,新能源汽车已成为稀土永磁企业的重要下游应用领域。此次IPO,英思特有意拓展下游新能源汽车应用领域。

(图源:英思特招股书)

北京特亿阳光新能源总裁祁海珅告诉财经网,在我国双碳目标的大环境下,电动汽车行业迅速火爆、风力发电等新能源行业快速发展,对于稀土永磁产品以及节能电机的需求强度很大。

财报数据显示,2021年,金力永磁钕铁硼磁钢收入37.67亿元,其中新能源汽车及汽车零部件领域收入占比27.90%;宁波韵升钕铁硼相关收入33.62亿元,新能源汽车领域收入占比超20%;英洛华产品在包括新能源汽车在内的整个汽车领域应用的业务占比约为10%-20%;大地熊汽车工业领域收入占主营业务收入的比重为21.69%。

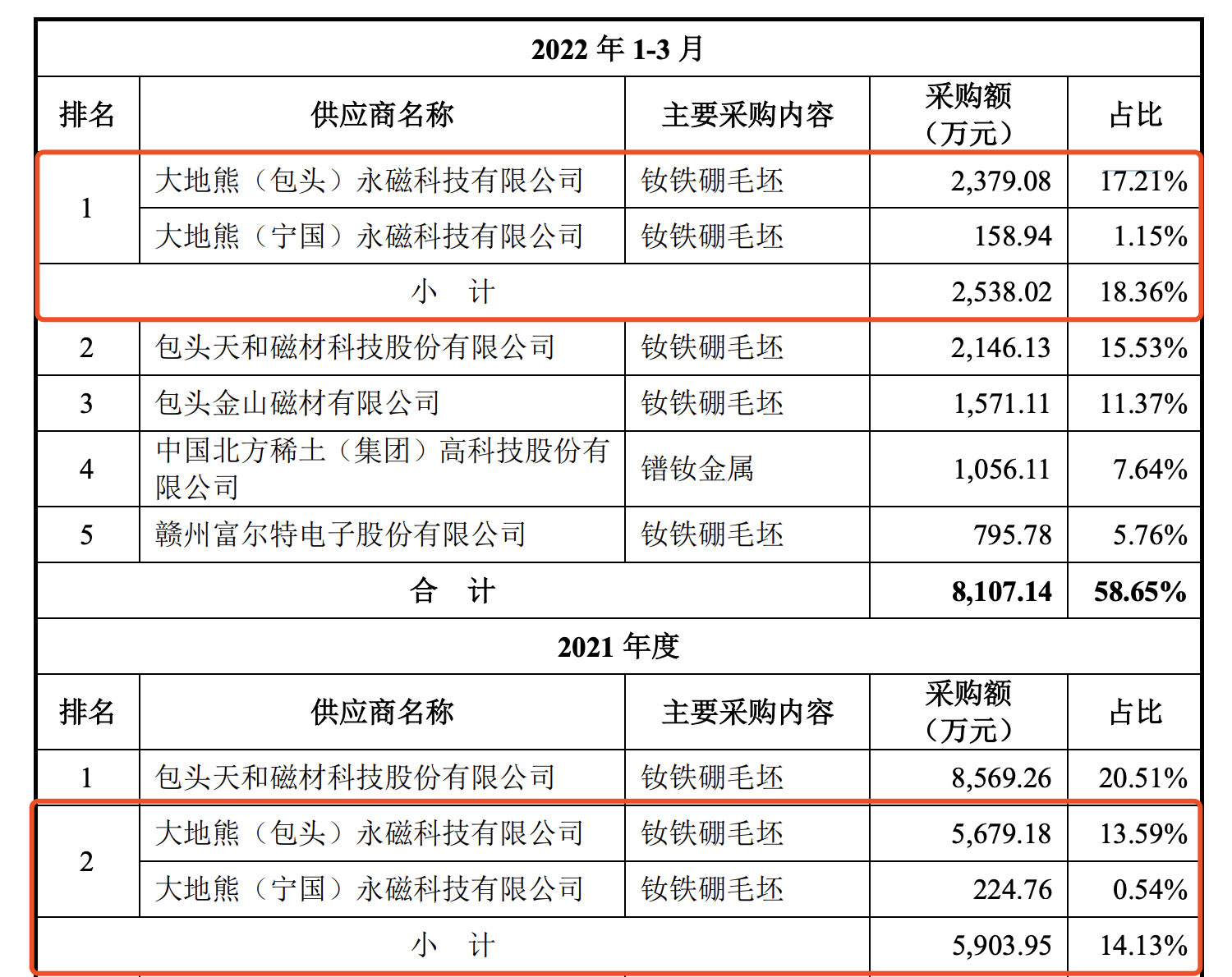

值得关注的是,财经网发现,在同行业可比上市公司中,大地熊还是英思特的主要供应商之一。

报告期各期,大地熊一直位列英思特的第一或第二大供应商,英思特对大地熊的采购占比分别为11.24%、22.39%、14.13%、18.36%。

(图源:英思特招股书)

根据招股书,英思特拟募资6.06亿元,其中,3.76亿元拟用于消费类电子及新能源汽车高端磁材及组件扩产项目;1.5亿元用于补充流动资金;4131.6 万元用于智能工厂4.0平台建设项目;3900.86万元用于研发中心建设项目。

对于英思特而言,“消费类电子及新能源汽车高端磁材及组件扩产项目”有望成为公司新的业绩增长点,降低“果链”依赖。

该项目建设完成后,预计将新增消费电子产品单磁体应用器件5亿件,新能源汽车电机单磁体应用器件6000万件,磁组件应用器件2.4亿件。

英思特表示,未来,公司将继续深耕消费电子领域,并积极向新能源汽车、工业电机、变频空调等稀土永磁材料其他下游应用领域拓展。

黄金时代开启

今年以来,受益新能源车、风电、工业电机等永磁材料消费端的需求强劲拉动,稀土永磁概念备受市场追捧。6月底,“特斯拉人形机器人擎天柱9月底亮相”的消息更是为稀土永磁添了一把火。

反映到上市公司业绩上,今年上半年多数稀土永磁企业利润同比、环比维持高增势头。中科三环净利润同比增长251%,金力永磁净利润增幅也达到了110.51%。有券商观点认为,“双碳”目标下,稀土永磁行业有望迎来高速发展的黄金时代。

不过,8月中旬以来,A股稀土永磁板块集体回调。近期,受稀土价格有望企稳回升、美国不限制进口钕磁体等消息影响,稀土永磁概念股出现回调。

据稀土行业协会数据显示,今年2月24日,稀土价格指数一度达到430.97点,创历史新高。与此同时,轻稀土中的镨钕合金每吨均价达到137.5万元/吨,创下近11年高位。但此后稀土价格呈现震荡下跌走势,9月6日,稀土价格指数降至249.01点,刷新年内新低。近日,稀土价格有所回升。

中信证券研报指出,中长期来看,根据弗若斯特沙利文预测,2025年我国及全球的稀土永磁材料产量将分别达到28.4万吨和31.0万吨,预计未来全球高性能钕铁硼供给增量或主要集中在中国;随着新能源汽车、工业电机、工业机器人、风力发电等下游需求高速增长,稀土价格或将高位运行,产业结构有望持续优化,稀土永磁行业集中度或进一步提升。

对于稀土永磁行业而言,稀土价格高位运行将加重企业的成本压力。

东北证券分析认为,钕铁硼约70%的生产成本为稀土原料成本,2020年下半年以来稀土持续涨价带来较大成本冲击。稀土供给或持续偏紧,缺乏原料保障的部分中小企业压力加大,而通过签订长协、合资建厂等方式绑定上游稀土集团的头部钕铁硼企业有望在原料端强化竞争优势。

英思特在招股书中披露,2021年及2022年1-3月,公司烧结钕铁硼毛坯采购平均单价持续上涨,主要原因系2021年以来,稀土金属市场受上下游供需缺口影响,镨钕金属价格总体呈快速上涨趋势。

(图源:英思特招股书)

独立国际策略研究员陈佳对财经网表示,我国目前的钕铁硼生产企业绝大部分为规模小研发弱产品线居于狭小的中低端,单纯产品竞争力并不强。但中资头部企业则呈现加速发展的态势,研发能力较为突出,产品质量达到甚至超越国际先进水平。从数据角度来看,全球市场与国内市场基本同步,低端过剩、高端不足是当前和今后一段时间供给侧的主流,高性能产品产能依然有提升空间,这将是市场未来的发展机遇。