在“双碳”目标的牵引下,光伏板块经过几轮大涨,诞生一批千亿市值公司。但受供需不平衡影响,硅料的紧缺使光伏产业也遭遇了“成长的烦恼”。

期间,一个不受硅料掣肘,但却必不可缺的环节悄悄站了起来。尽管成本占比不足8%,但逆变器却充当着光伏系统“大脑”的位置。无论是一年身价涨幅超10倍的阳光电源,还是刷新科创板最高发行价记录的禾迈股份,都让逆变器这一原本小众的领域赚足了眼球。

资本热捧之下,光伏逆变器企业加速奔赴资本市场。6月以来,首航新能、古瑞瓦特、艾罗能源、三晶股份4家逆变器企业先后递交上市申请,可以用“扎堆上市”来形容。

从十年窗下无人问到一朝成名天下知,逆变器产业开启暴走模式的逻辑是什么?

国内玩家的逆袭

逆变器可以将光伏组件所产生的的直流电,转化为电器所需的交流电,可以称得上是光伏发电系统的核心部件。

1987年,德国公司SMA首先研发出光伏逆变器,并先后推出首款商用组串式逆变器和集中式逆变器。依托技术积累和先发优势,之后的很长一段时间,SMA都是令业界高山仰止的存在。

当时,逆变器生产技术在国内尚属“空白”。直到2003年,阳光电源研制出国内具有完全自主知识产权的第一台光伏逆变器,在上海成功并网发电。

尽管打破了外国企业的技术垄断,但德国SMA、美国Power One等海外企业占据着超60%的逆变器市场,国内设备仍依赖进口。

拐点出现在2011年。在补贴刺激下,地面光伏电站项目如雨后春笋般涌现,集中式逆变器作为大型地面电站的“标配”需求持续增加。

面对可观的前景,国内逆变器新玩家涌入这一市场,采取低价策略迅速攫取市场份额。

随后,华为也盯上了逆变器,以基于组串式逆变器为核心开发的智能光伏电站解决方案,迅速打开市场。与集中式逆变器相比,组串式逆变器由多个逆变器并联,在灵活度、运维方面更具优势。

头部企业的同台竞技,推动国产逆变器产品在性能和成本方面持续迭代,实现从“跟跑”到“领跑”的蜕变。据Wood Mackenzie 数据,2015年至2021年,华为逆变器出货量排名连续七年保持第一,阳光电源紧随其后。

“正是你们(华为)的竞争,才让我们变得如履薄冰,变得更加强大。”2017年,在阳光电源20周年庆典上,公司掌舵者曹仁贤曾公开发表对竞争对手华为的感谢。

据全球权威调研机构IHS Markit公布的2021年全球光伏逆变器市场排行榜,全球前10的厂商中有6席来自国内,分别是阳光电源、华为、锦浪科技、古瑞瓦特、固德威、上能电器。阳光电源、华为、锦浪科技三家公司合计占比达64.4%。

横跨“光储”两大赛道

光伏电站主要分为集中式和分布式两大类。集中式光伏建设在沙漠、隔壁等地区;分布式则适用于屋顶光伏、农业大棚或鱼塘等场景。随着“双碳”目标的提出,分布式光伏站上“风口”,带动户用及工商业用逆变器需求爆发式增长。

此外,光伏逆变器的平均使用寿命在10年左右,远低于光伏组件。“逆变器环节的寿命约为组件一半,具有置换需求,叠加装机需求激增,市场对于逆变器的需求更加旺盛。”据方正证券测算,2022年全球光伏并网逆变器的市场空间将达到800亿以上。

除了光伏发电外,储能逆变器可以控制蓄电池的充放电过程,是组成户用储能系统的关键部件。在全国多地推出光伏配储政策的背景下,为储能逆变器带来新的需求增量。

光大证券在一份研报中指出,全球逆变器市场规模预计2023年超千亿元,2021-2025年的复合增长率为18%,其中储能逆变器贡献最大增量。

踩中“光+储”两大赛道,让逆变器板块在2022年获得更多关注。Wind数据显示,截至9月29日,光伏逆变器指数(884977.WI)近一年涨幅为27.18%,高于光伏指数近一年涨幅0.09%。

与此同时,多家逆变器企业摩拳擦掌,向资本市场发起冲击。财经网注意到,6月以来,首航新能、古瑞瓦特、艾罗能源、三晶股份先后披露招股书,除古瑞瓦特选择征战港股外,其余三家企业均选择了A股市场。

近几年逆变器的高景气度,也体现在这些公司的财报数据中。

招股书显示,这四家公司均聚焦于分布式市场,主要应用于户用、工商业等分布式光伏发电、储能场景。除古瑞瓦特在全球逆变器出货量占据第四、用户光伏逆变器市场排名第一外,其余三家整体的出货规模相对较小。

尽管体量存在差距,但三家公司的营收和净利润规模均出现翻倍式增长。

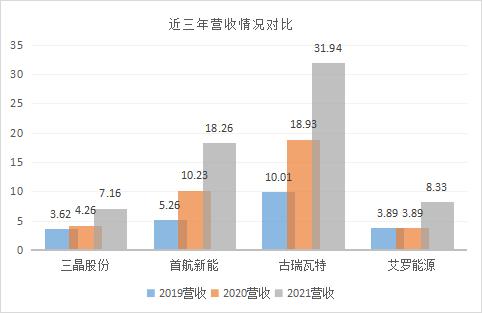

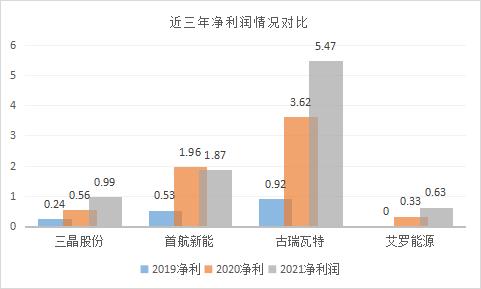

按营收规模从大到小排序,2019-2021年,古瑞瓦特营收从10.01亿元增至31.94亿元,净利润从0.92亿元增至5.47亿元;首航新能营收从5.26亿元增至18.26亿元,净利润从0.53亿元增至1.87亿元;爱罗能源营收由3.89亿元增至8.33亿元,净利润从13.14万元增至0.63亿元;三晶股份营收从3.63亿元增至7.16亿元;归母净利润从0.24亿元增至0.99亿元。

数据来源:wind 财经网制图

数据来源:wind 财经网制图

业绩增速方面,2020年,四家公司营收、净利润增速均明显优于其他年度,首航新能、古瑞瓦特净利润增速超过200%。2021年四家公司营收规模高增,但净利润增速有所放缓,其中首航新能净利润同比下滑4.77%。

数据来源:wind 财经网制图

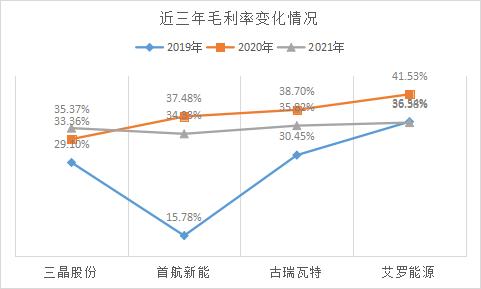

毛利率层面,近三年4家逆变器企业的毛利率均出现上升,集中在35%左右,整体上优于光伏产业其他环节。其中,首航新能及艾罗能源的毛利率在2021年出现下滑。

艾罗能源表示,主要因生产并网逆变器的材料芯片、功率半导器件、PCB、结构件等价格涨幅较大,导致成本上升,同时海外竞争更加激烈,价格略有下降。首航新能同样将毛利率下滑的原因归结于原材料价格和市场因素。从数据来看,逆变器中原材料成本占比在85%左右,IGBT模块和电源管理芯片等半导体是重要的组成部件。

业绩细节有喜有忧,但分产品来看,储能正成为撬动公司业绩增长的新支点。

2021年,古瑞瓦特储能系统营收占比从2020年的11%提升至21%;艾罗能源储能逆变器和储能电池营收占比分别为22.03%和46.03%,2021年两项数据分别为14.37%和28.44%。

首航新能和三晶股份更为明显。同期,首航新能储能逆变器营收从0.72亿元增至4.21亿元,增速484.72%,远超其营收增速78.4%,占比从7.09%提升至23.04%。

三晶股份储能逆变器及系统营收占比由2020年的6.12%增至33.51%,营收涨幅为818.36%。该公司表示,主要原因是欧洲家储市场爆发,公司户用储能一体机产品需求增加。

出海黄金时期

尽管分布式光伏及储能已获得政策大力扶持,但囿于经济性、下游接受度等因素,国内户用市场仍处于起步阶段,更加成熟的海外市场成为户用逆变器企业角力的赛场。

据国联证券研报,国产逆变器销售均价明显低于海外品牌。国产光伏逆变器平均销售单价在0.16-0.27元/W左右,而SMA和SolarEdge为0.57-0.78元/W左右。可见国产逆变器在价格方面有较高的竞争力。

从上述四家逆变器企业的招股书来看,首航新能和艾罗能源的外销收入占比较高,均在85%以上,欧洲地区是其最主要市场。其中,首航新能的客户主要来自意大利、波兰和巴西等一些“小众”市场。

另据艾罗能源数据,欧洲平均收入占比 75%左右,且呈现逐步增长的趋势,主要由于欧洲发达国家光伏市场较为成熟,对光伏等清洁能源的支持力度较大,市场需求旺盛。

古瑞瓦特海外市场收入也在上升,巴西是其主要销售市场。2021年,公司海外销售占比从73.9%提升至75%,美洲贡献的收入占比由19.7%增至32.4%。巴西的政策支持推动了销往巴西乃至整个美洲地区的逆变器收入大幅增长。

三晶股份外销收入则从2019年的35.38%提升至2021年的68.03%,该公司称,随着光伏平价上网在全球各国中的不断推进,以及家庭光储一体化趋势的形成,公司未来境外销售收入有望持续保持增长。

另一方面,欧洲传统能源天然气价格暴涨,让光伏等可再生能源更具吸引力,为国内光伏逆变器企业“出海”带来更多的机遇。

“地缘因素引发的欧洲能源危机催生了传统能源的被迫重启以及光伏等新能源装机的爆发,自然也就引发了整个光伏产业链市场机会,作为光伏装机与储能配套的光伏逆变器的市场需求随之快速攀升。”中国企业资本联盟副理事长柏文喜对财经网表示,欧洲对光伏装机及储能需求的攀升对整个光伏行业及其配套产业而言都意味着巨大的市场机遇,未来欧洲的能源结构可能会因此而改变。

在独立国际策略研究员陈佳看来,前期困扰光伏逆变器产能的技术瓶颈,包括IGBT短期、产业竞争加剧、上游产业链涨价等影响光伏逆变器产能与盈利的不利条件,在近期得到极大改善。“欧洲地区今年以来对光伏产业需求攀升极大的帮助了中资光伏产业链,上半年甚至出现过月度对欧盟出口同比增长超110%的现象,预计逆变器行业增长趋势能够在下半年得以保持。”陈佳对财经网如此表示。

陈佳同时表示,随着欧盟新能源在一次性能源消费占比突破阀值,电网稳定、调峰、成本等因素会促使欧盟对光伏逆变器的需求大幅转向储能逆变器,以配合起新型电力系统。“技术进步趋势与产业未来模式都提醒当前传统光伏逆变器厂商未雨绸缪,加速技术进步与优化产能布局,避免陷入产能陷阱。”

从募资规划来看,除首航新能外,此次拟冲刺IPO的三家逆变器企业在扩产之余,均有加大海外市场营销力度的规划。

三晶股份拟投入0.99亿元用于全球营销服务网络建设项目,艾罗能源拟投入0.76亿元募集资金用于海外营销及服务体系项目,古瑞瓦特IPO募集所得部分资金将用于推动全球销售渠道并深耕全球本土化战略。

李璐/文