半年前便已通过科创板上市委审核的邦彦技术股份有限公司(以下简称“邦彦技术”),半年后其IPO状态仍停留在“进一步问询”阶段。

2021年6月7日,证监会对邦彦技术进行注册阶段第二次问询,此次问询仍是对其首次注册阶段问询中重点质疑的追问。

来源:证监会

财经网注意到,在注册阶段第二次问询中,证监会不仅直接质疑邦彦技术2019年、2020年四季度确认大额收入的合理性,更是罕见地要求负责邦彦技术本次上市的保荐机构及会计师核查其2019年、2020年四季度每笔收入的实物流、资金流、单据流。

据悉邦彦技术是一家主要从事信息通信和信息安全设备研发、制造、销售和服务的企业。2020年6月19日邦彦技术科创板IPO获受理,2020年12月7日顺利通过科创板上市委的审核,2021年2月20日邦彦技术IPO便已提交注册。截至目前,邦彦技术共经历上交所两轮问询、注册阶段两轮问询。

从上交所首轮问询开始,邦彦技术2019年、2020年第四季度营收异常便已被监管层所关注。

据注册阶段第二轮问询函,2019年和2020年邦彦技术第四季度的营收占比分别为65.24%、66.77%,远高于2017年和2018年的26.15%、29.87%。更值得质疑的是,邦彦技术2019年和2020年的收入确认大部分是在12月份突击完成的。邦彦技术2019年和2020年12月份的营业收入分别为13753.91万元、16698.25万元,占当期全年营收的比例分别为51.05%和60.21%。

另外,证监会还注意到邦彦技术2017-2020年发货至签收/验收平均时长分别为53.05天、49.73天、41.78天及15.85天,其中第四季度平均时长分别为59.60天、38.06天、31.94天及15.81天,邦彦技术2019年和2020年第四季度对应合同的验收时间远低于2017年和2018年。然而,由上述分析可知,2019年和2020年邦彦技术在第四季度实现大半营收,其对应合同的验收时长却越来越短,其合理性存疑。此外,证监会还发现,邦彦技术部分发货依据仅为客户电话通知,无纸质或电子留痕文件。

邦彦技术2019年应收账款回款情况同样引人质疑。据注册阶段第二轮问询,2017—2019年邦彦技术应收账款期后一年的回款比例分别为69.96%、58.67%、28.5%,2019年回款比例远低于2017年和2018年。中介机构对其报告期各期末应收账款进行函证,发现2019年末回函差异金额占总发函金额的比例为42.98%,远高于2017年、2018年的15.91%、13.86%。至于2020年应收账款回款情况,邦彦技术方面尚未披露。

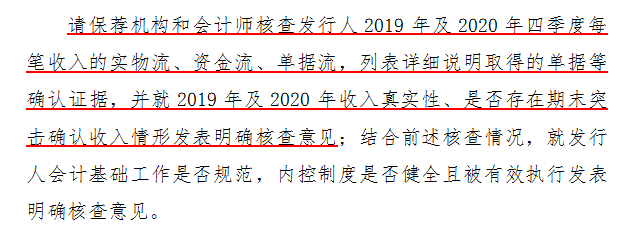

证监会对邦彦技术2019年、2020年第四季度确认大额收入的合理性、财务的真实性提出质疑,要求其保荐机构国信证券和会计师核查邦彦技术2019年及2020年四季度每笔收入的实物流、资金流、单据流,列表详细说明取得的单据等确认证据,并就2019年及2020年收入真实性、是否存在期末突击确认收入情形发表明确核查意见。

来源:注册阶段第二轮问询函

除此之外,财经网注意到,在上交所对邦彦技术的首轮问询中,“媒体质疑”曾被问询。上交所对邦彦技术的“媒体质疑”具体如下:

来源:上交所首轮问询回复函

不仅如此,经财经网查阅,另有国际金融报等媒体针对邦彦技术盈利能力不佳、现金流紧张、员工大批离职、票据签发违规、子公司经营异常等问题作出过相关报道并对相应问题提出质疑。

注册阶证监会段仍接连追问其财务真实性,并罕见地要求中介机构对相关营收逐笔核查。若邦彦技术在注册阶段第二轮问询回复中仍不能消除证监会对其财务真实性的疑虑,在“严监管”的大环境下,证监会恐将启动对邦彦技术的现场核查。