经历深交所三轮问询后,上海瑞晨环保科技股份有限公司(下简称“瑞晨环保”)近日更新招股书,此次IPO,瑞晨环保拟募资4.49亿元,其中2.99亿元拟用于高效节能风机产业化建设项目,1.5亿元用于补充流动资金。

财经网注意到,瑞晨环保IPO募集资金主要用于扩张产能,但据招股书披露,2019年、2020年以及2021年上半年,瑞晨环保产品的产销率分别从94.57%下滑至47.72%,存货余额也逐年增加。在此情况下,瑞晨环保仍募资扩产,新增产能消化存疑。此外,身负可恢复对赌条款也为瑞晨环保上市带来不确定性。

携可恢复对赌条款冲刺IPO,连续两年对赌业绩未达标

据招股书介绍,瑞晨环保的主营业务为高效节能设备的研发、设计、生产和销售,主营产品为高效节能离心风机、高效节能离心水泵等节能类产品。公司产品的使用方为钢铁、水泥等高耗能行业公司,包括中国建材、华新水泥、华润水泥等。

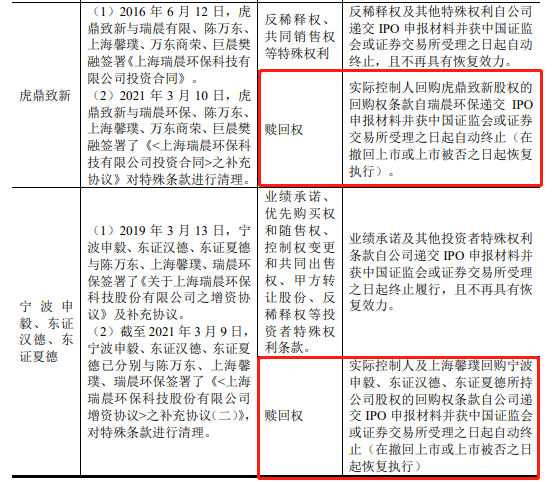

财经网注意到,2016年以来,瑞晨环保多次增资,在增资过程中,公司与张俊、方廷侠、伍静波、虎鼎致新、宁波申毅、东证汉德、东证夏德等多位投资者签署了对赌协议,就业绩保障、强制回购、股权转让、赎回权、反稀释权等特殊权利事项进行了约定。

2021年3月,瑞晨环保与相关股东签署补充协议,在IPO前夕对特殊条款进行了清理。

招股书显示,瑞晨环保与张俊、方廷侠、伍静波等签署的清理协议,所有特殊权利自协议签署之日起自动终止。但公司与宁波申毅、东证汉德、东证夏德以及虎鼎致新签署的清理协议则约定,赎回权自瑞晨环保递交IPO申报材料并获中国证监会或证券交易所受理之日起自动终止(在撤回上市或上市被否之日起恢复执行),带有可恢复条件。除赎回权外,业绩承诺、反稀释权等特殊权利自瑞晨环保递交IPO申报材料并获中国证监会或证券交易所受理之日起自动终止,且不再具有恢复效力。

图片来源:瑞晨环保招股书

瑞晨环保携对赌协议IPO也引起了深交所关注,在首次问询函中,深交所要求瑞晨环保说明与虎鼎致新、宁波申毅、东证汉德、东证夏德等股东关于赎回权条款的约定是否实质属于“中止”,赎回权条款的具体内容及触发条件;相关条款在发行人成功上市后是否持续有效。

对此,瑞晨环保回复称,虎鼎致新、宁波申毅、东证汉德、东证夏德与瑞晨环保之间不存在赎回权条款的约定;虎鼎致新、宁波申毅、东证汉德、东证夏德与瑞晨环保股东陈万东、上海馨璞之间关于“赎回权”条款的约定实质属于“中止”状态。若瑞晨环保成功上市,则“赎回权”条款无效。

对赌协议一直是IPO的监管重点。去年9月,据媒体报道,市场传闻称,多个创业板在审IPO项目陆续接到“清理”对赌协议的窗口通知,要求针对发行人作为对赌义务人的安排必须不可撤销终止,且相关股东须确认该安排“自始无效”。

根据证监会此前发布的《首发业务若干问题解答》,投资机构在投资发行人时约定对赌协议等类似安排的,原则上要求发行人在申报IPO前清理,但同时满足以下要求的可以不清理:一是发行人不作为对赌协议当事人;二是对赌协议不存在可能导致公司控制权变化的约定;三是对赌协议不与市值挂钩;四是对赌协议不存在严重影响发行人持续经营能力或者其他严重影响投资者权益的情形。

此外,问询回复函还披露了瑞晨环保与张俊、东证汉德等投资者的业绩对赌情况。根据对赌协议,瑞晨环保与张俊等人约定,公司2017年、2018年、2019年归母净利润应分别达到2000万元、4200万元、6500万元;瑞晨环保与东证汉德等投资者约定,公司2019年、2020年、2021年瑞晨环保归母净利润应分别达到 5600万元、6720万元、8070万元。

事实上,招股书显示,2018年至2020年以及2021年上半年,瑞晨环保营业收入分别为1.44亿元、1.97亿元、2.98亿元和1.49亿元,归母净利润分别为3111.85万元、3556.07万元、6844.23万元、3175.92万元。2018年和2019年,瑞晨环保对赌业绩均未达标。

创始人为华为前员工,研发费用率逐年下降

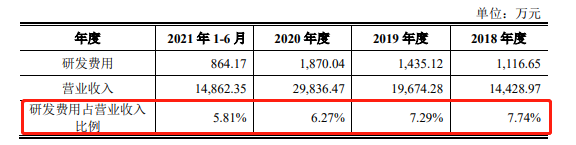

在招股书中,瑞晨环保称公司为“高新技术企业”,官网也介绍称公司是一家“高科技公司”,但在研发投入方面,瑞晨环保的研发费用率逐年下降。

招股书显示,报告期各期,瑞晨环保的研发费用分别为1116.65万元、1435.12万元、1870.04万元和864.17万元,占营业收入的比重分别为7.74%、7.29%、6.27%和5.81%。

图片来源:瑞晨环保招股书

研发人员方面,瑞晨环保的核心技术人员共5人,分别为公司董事长兼总经理陈万东、总工程师吴勤毅、研发部副总监吕增力、生产副总监兼生产技术部部长赵鹏举、风机技术部总监薛艳。其中,除吴勤毅为专科学历外,陈万东、吕增力、赵鹏举、薛艳均为本科学历。

值得一提的是,瑞晨环保创始人陈万东毕业于武汉大学电子学与信息系统专业,曾在华为任职。从履历来看,陈万东主要从业经历为计算机、通信行业,与高效节能设备制造业并无直接关联。招股书显示,1996年7月至1998年2月,陈万东任南京富士通通信设备有限公司技术支持工程师;1998年3月至2008年6月任华为技术有限公司部门经理、区域总监;2008年3月至2016年7月任上海润唐信息技术有限公司执行董事。

微妙的是,在招股书和首轮问询中,瑞晨环保仅提及创始人陈万东曾任华为部门经理,未说明所属具体部门。直至深交所第三轮问询,瑞晨环保才披露,1998年至2008年,陈万东在华为任职营销部门经理、区域负责人。

另据招股书披露,截至2021年6月末,瑞晨环保员工人数为328人,公司硕士及以上学历员工仅6人,占比为1.83%,技术研发人员61人,占比为18.6%。

外协加工占比高,产销率大幅下滑却募资扩产

此次IPO,瑞晨环保拟募资4.49亿元,其中,2.99亿元拟用于高效节能风机产业化建设项目,扩张公司产能,剩余1.5亿元用于补充流动资金。

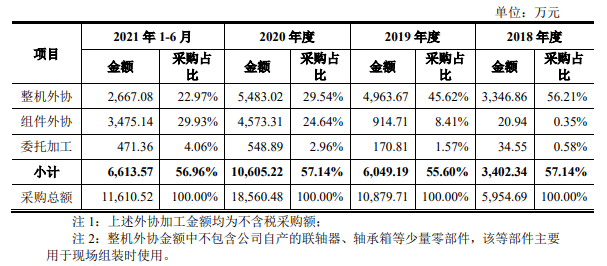

瑞晨环保称,公司采用“以销定产”的生产模式,即根据客户的合同或订单来安排生产。在设备生产环节,公司采取自主生产与外协加工相结合的方式,水泵产品以自主生产为主,风机产品在2019 年下半年之前主要由外协加工生产,2019年下半年之后,公司湖州工厂投产,逐步自主生产风机,但由于公司的订单增速远大于产能增速,自有产能仍不能满足订单需求,因此对于超出公司产能的风机产品及非核心部件,仍由外协加工完成。

据招股书披露,报告期内,瑞晨环保外协采购金额占当期采购总额的比重分别为57.14%、55.60%、57.14%和56.96%;外协加工成本分别为3773.41万元、5434.34万元、7108.52万元、3350.77万元,占主营业务成本的比重分别为53.23%、57.08%、52.70%、48.14% 。

图片来源:瑞晨环保招股书

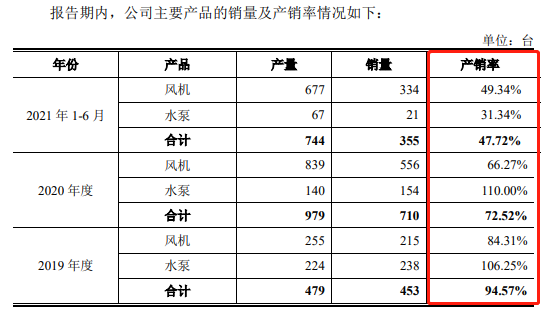

财经网注意到,2019年投产湖州工厂以来,瑞晨环保业务经营中外协加工比例较高的情况并未有明显改善。此外,瑞晨环保产品的产销率也与公司所称“订单增速远大于产能增速”有所出入。

图片来源:瑞晨环保招股书

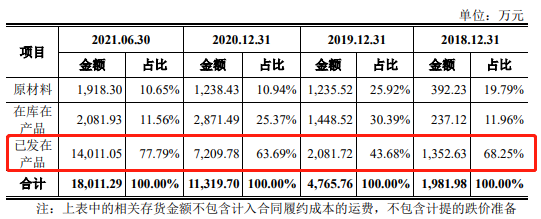

招股书显示,2019年、2020年以及2021年上半年,瑞晨环保产品的产销率分别为94.57%、72.52%、47.72%,其中风机产品的产销率从84.31%大幅下滑至49.34%。与此同时,瑞晨环保的存货余额也逐年增加,其存货主要是已发出、尚未验收的在产品。报告期各期末,公司存货账面价值分别为1926.11万元、4676.68万元、1.14亿元和1.83亿元。

在三轮问询中,深交所均就瑞晨环保的存货问题提出质疑,并要求其说明2020年末存货余额大幅增长的原因,存货周转率低于行业水平的合理性,是否存在产品用途效果无法达到预期目标被客户拒绝验收、增加额外成本投入导致亏本等存货跌价情形等。

瑞晨环保在回复函中披露,公司生产周期一般为1至3个月,验收周期则一般为3个月至12个月。报告期各期,公司存货中已发在产品占比分别为68.25%、43.68%、63.69%、77.79%。

图片来源:瑞晨环保问询回复函

较长的验收周期为瑞晨环保产品验收带来不确定性。以安徽盘景水泥有限公司(下简称“安徽盘景”)1线、3线循环风机技改项目为例,2019年11月,双方签订采购合同。瑞晨环保风机虽于2020年1月发货并已安装完毕,但该项目却迟迟未能完成验收。原因是安徽盘景的现场工况情况发生了较大变化,瑞晨环保设备运行效率未达到原协议约定指标。截至2021年6月末,该项目的存货金额143.52万元(含运输费用2.28万元),鉴于双方尚未就解决方案协商达成一致,瑞晨环保于2021年6月末对差额部分计提跌价准备63.88万元。

客户方面,报告期内,瑞晨环保前五大客户营收占比分别为61.40%、54.80%、54.48%、53.98%,客户集中度较高。与此同时,瑞晨环保应收账款逐年增加。报告期各期末,公司应收账款账面价值分别为5135.47万元、7965.37万元、9736.33万元和1.15亿元。

据第三方研究机构普华有策《2021-2027年节能设备行业细分市场分析及投资前景专项报告》分析,在环保政策日益趋严、钢铁和水泥行业竞争压力加大的背景下,传统的风机、水泵设备也将面临更新换代。目前我国钢铁、水泥行业仍处于国家“供给侧改革”调整期,产业新建项目有所减少,投资意愿有所降低。瑞晨环保拟将募集资金用于扩张产能,新增产能能否消化尚存疑问。