财经网资本市场讯 4月18日,指数低开后分化抬升,创业板指反弹势头强劲,早盘翻红后震荡上行,沪指走势较弱,抬升过程中未能翻红,全日绿盘波动。截至收盘,沪指跌0.49%,报3195.52点;深成指涨0.37%,报11691.47点;创业板指涨1.11%,报2487.77点。两市合计成交量收缩超千亿至7783亿元。

大盘行情

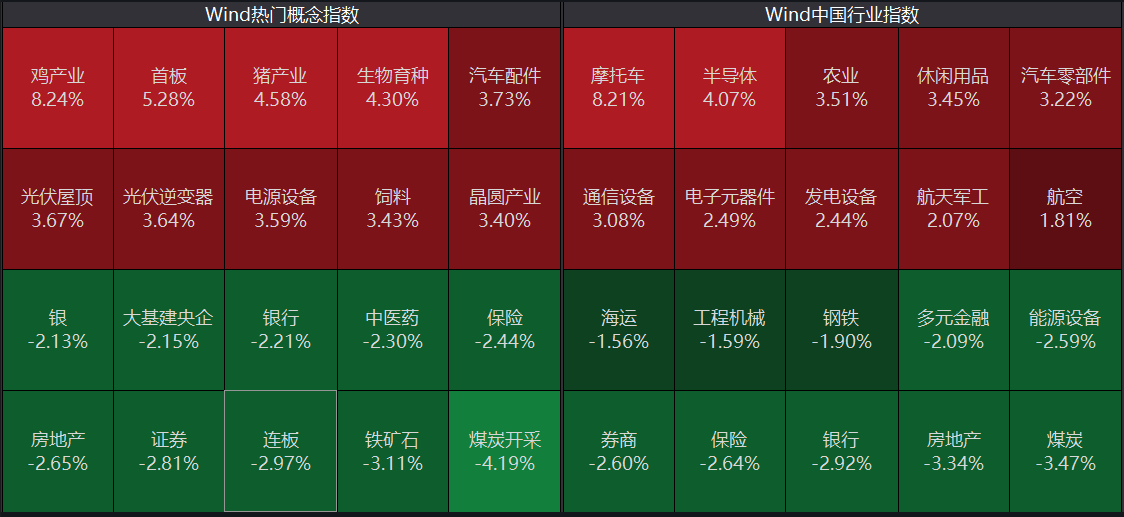

连续调整数月的半导体大幅走强,国产芯片、传感器、消费电子、OLED等相关板块协同上行;农业股延续近日较强表现,鸡肉概念、猪肉概念、农牧饲渔、水产养殖均有良好涨势;新能源方面,新能源汽车、光伏设备、太阳能等走高。另外,航天概念、5G概念、无人机等涨幅靠前。前期累积一定涨幅的煤炭行业、房地产开发、水泥建材、中药、航运港口等出现明显跌幅;大金融下挫明显,券商概念、银行、多元金融、保险均表现萎靡。

板块分布

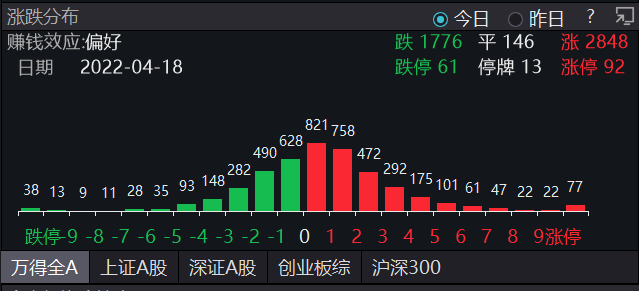

创业板指反弹下,市场呈现一定暖意,整体涨多跌少,其中2848股收涨,92股涨停,1776股收跌,61股跌停。大小盘方面,国证2000收红,国证300收绿,整体小盘股更强。

个股涨跌

对于市场走势,国海证券表示,当前A股仍处于磨底期,一方面国内政策出现一系列积极变化,包括年内首次降准、各地地产政策的进一步放松、国内供应链冲击正逐步缓释等,另一方面美联储加息50BP与缩表也有望在5月上旬靴子落地。但市场底信号的最终确认需要看到宏观经济的触底企稳,以及海外负面扰动得到显著缓释。

广发证券表示,A股仍需“慎思笃行”,成长继续切向价值,配置通胀受益链+稳增长。在房地产供需梗阻和防疫政策尚未有显著变化前,A股盈利底部无法形成一致预期,因此价值股可能已震荡为主,而成长股依然会受困于美债实际利率上行趋势和供需格局的变化。

市场焦点:央行降准0.25%,大金融全线走低

4月18日,大金融低开后继续下滑,全线表现萎靡,其中券商概念跌2.73%,东方证券跌停;银行跌2.44%,齐鲁银行跌8.54%、招商银行跌7.35%;多元金融跌2.29%,民生控股跌10.05%、泛海控股跌9.29%;保险跌2.08%。

券商领跌个股

银行领跌个股

消息面上,上周五央行宣布下调金融机构存款准备金率0.25个百分点,释放长期资金约5300亿元。中金公司认为,这次降准的幅度比较“克制”,是央行历史上第一次调降25bp的幅度。中金认为主要的原因包括:结构性货币政策力度加大,其他渠道也在提供流动性,大幅降准的紧迫性不强;避免过强的信号效应扰动汇率;MLF到期减少、存款准备金率已经较低,也在一定程度上会影响央行的决策,央行的货币政策态度是“以我为主,内外平衡”,需要财政政策配合,同时也将采取更加灵活的方式调降利率。

华泰证券表示,本轮降准力度弱于预期,重点关注两个政策考量:1)当前宏观流动性并不匮乏→资金成本与融资环境或不构成A股制约因素,2)兼顾内外平衡的政策顺位提升→中美盈利周期错位下进一步宽松空间不宜高估。

中信建投对此轮降准也给出四大解读:解读一,本次是流动性较为充裕下的降准,信号意义为主;解读二,价格型工具不是首选,近期政策将继续注重结构;解读三,市场此前已经计入较高宽松预期,短期内面临挑战和压力;解读四,不宜将此次小幅降准作为成为新一轮行情的“发令枪”,疫情复苏将是关键。

该机构认为,疫情是当前重要问题,在疫情好转之前,其对经济政策重点和节奏也会有所影响,而此次降准无论幅度大小可能都不会成为新一轮行情的“发令枪”,市场磨底期大概率仍将持续。

安信证券表示,就15日央行“降准不降息”行为来看,这次降准在时间点上是符合市场预期的,但这次降准幅度非常克制;至于降息,在国常会强调“适时降准”后市场对“同时降息”的预期就开始降低,我们认为本次“降准”幅度对于经济预期的修复和缓解A股资金面紧张作用有限。

市场领涨:政策发力保供应链,半导体、新能源汽车“回阳”

4月18日,近日来连续下跌的半导体、新能源汽车产业链等相关个股终于迎来复苏的“曙光”,其中汽车零部件涨4.56%、半导体涨3.48%、汽车芯片涨3.13%、特斯拉概念涨2.92%、传感器涨2.31%。

汽车零配件领涨个股

半导体领涨个股

此次上涨前,半导体已经连续跌了数月

东亚前海证券表示,近来受全国各地疫情爆发影响,4月以来尤其是上海和吉林的新能源车企如特斯拉、上汽集团、小鹏、一汽集团等,多已停工或减产,零部件产能和物流陷入停滞,上海作为全国汽车行业共同体的核心,此次疫情使新能源整车和汽车零部件行业面临供需端双重压力,产业链受到严峻挑战。

另外据第一财经,随着中国半导体产业的发展,以上海为中心的长三角集成电路产业一直是全国集成电路产业中不可缺少的板块。中国半导体协会统计显示,上海2020年集成电路行业产值占全国23%,其中设计业占全国25%之多,而制造及封测分别为18%与17%。在去年,上海集成电路产业规模更是达到2500亿元,增幅为20%。上海地区静态化管理已持续半月,相关企业生产经营情况备受市场关注。

据新华社,4月18日,全国保障物流畅通促进产业链供应链稳定电视电话会议在北京召开。会议要求,坚持以人民为中心,脑中要有全局。要关心群众和防疫人员生活和身心健康,改善物流从业人员工作生活条件并给予延期还贷等金融支持。要足量发放使用全国统一通行证,核酸检测结果48小时内全国互认,实行“即采即走即追”闭环管理,不得以等待核酸结果为由限制通行。要逐个攻关解决重点地区突出问题。要着力稳定产业链供应链,通过2000亿元科技创新再贷款和用于交通物流领域的1000亿元再贷款撬动1万亿元资金,建立汽车、集成电路、消费电子、装备制造、农用物资、食品、医药等重点产业和外贸企业白名单。

市场领跌:“稳增长”明显回落

4月18日,“稳增长”表现疲软,煤炭行业跌3.45%,大有能源、新集能源、安源煤业多股跌停;房地产开发早盘一度反弹至红盘,触顶下挫后收跌2.48%,其中渝开发“天地板”,京投发展、空港股份、京能置业等跌停;水泥建材跌2.33%,国统股份等跌停。

煤炭行业领跌个股

房地产开发领跌个股

渝开发“天地板”

据民生证券,生产端观察:上周(4.11-4.16)钢铁开工率延续上周上升趋势,库存有所下降;煤炭开工率环比与同比均有所下跌;化工开工率分化,石油沥青装置开工率持续恢复,但仍处于季节性低位;汽车轮胎开工率回升。整体来看,项目开工率分化趋势延续,整体景气度较上周略有回落。

需求端观察:上周(4.11-4.16)地产没有延续回暖态势,各线城市土地成交面积以及商品房成交面积均有不同程度的下跌;基建的回暖步伐放缓;需求收缩压力增大,受疫情影响上海地铁客运量同比降幅持续扩大;国内新增新冠肺炎病例较上周(4.4-4.10)上升。全球新增新冠肺炎病例较上周下降(4.4-4.10),出口景气度有所下降。

房地产方面,4月18日,国家统计局发布的全国房地产开发投资和销售情况显示,1-3月份,商品房销售额29655亿元,同比下降22.7%;商品房销售面积31046万平方米,同比下降13.8%。