从新三板退市转战科创板,北京金橙子科技股份有限公司(以下简称“金橙子”)冲刺IPO迎来关键一役——5月25日,金橙子将接受科创板上市委审议。此次IPO,金橙子拟募资3.96亿元,其中1.64亿元用于“激光柔性精密智造控制平台研发及产业化建设项目”、1.31亿元用于“高精密数字振镜系统项目”、0.71亿元用于“市场营销及技术支持网点建设项目”,剩余3000万元用于补充流动资金。

财经网注意到,近三年,金橙子主要靠产品“降价”拉动销量,从而实现业绩增长,在此情况下,其主营业务毛利率逐年下滑。而在此前两轮问询中,上交所对于金橙子的科创属性接连发问,其科创属性遭质疑。核心产品深陷盗版风波、部分研发人员为销售员工转岗,金橙子能否顺利过会?

靠“降价”拉动销量,主营业务毛利率逐年下滑

在招股书中,金橙子称公司是国内领先的激光加工控制系统企业之一,主营业务为激光加工设备运动控制系统的研发与销售,并为不同激光加工场景提供综合解决方案和技术服务,主要产品包括激光加工控制系统、激光系统集成硬件及激光精密加工设备等。

从业绩表现来看,2019年至2021年,金橙子实现营业收入分别为0.92亿元、1.35亿元、2.03亿元,归母净利润分别为1605.55万元、4020.12万元、5277.76万元,营收和净利润均逐年增长。

不过,财经网查阅招股书发现,金橙子业绩增长背后存在隐忧,公司主营产品的平均销售单价下降,主营业务毛利率也逐年下滑。

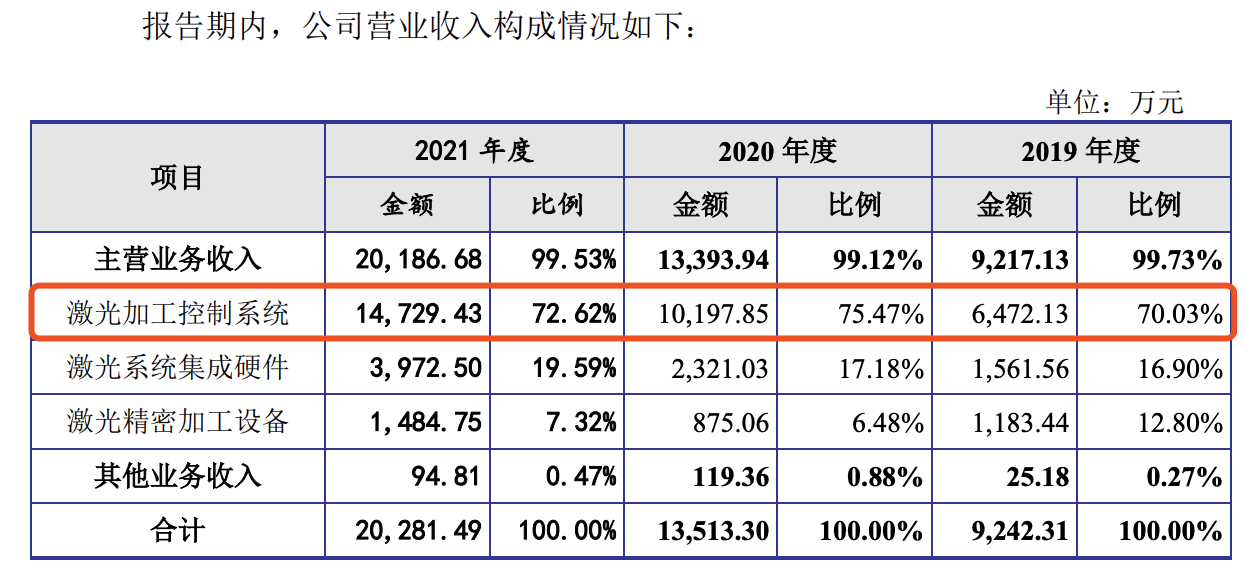

分产品来看,激光加工控制系统是金橙子收入的主要来源。招股书显示,报告期各期,金橙子激光加工控制系统的销售收入占比分别为70.22%、76.14%、72.97%;激光系统集成硬件的销售收入占比分别为16.94%、17.33%、19.68%;激光精密加工设备的销售收入占比分别为12.84%、6.53%、7.36%。

图片来源:金橙子招股书(上会稿)

除激光系统集成硬件因涉及多项集成化配件,无法直接计算产能外,报告期内,金橙子激光加工控制系统和激光精密加工设备产品销售均实现增长,但产销率均逐年下滑,其中激光加工控制系统的产销率从2019年的99.74%降至2021年的94.75%;激光精密加工设备的产销率从2019年的100.61%降至99.63%。

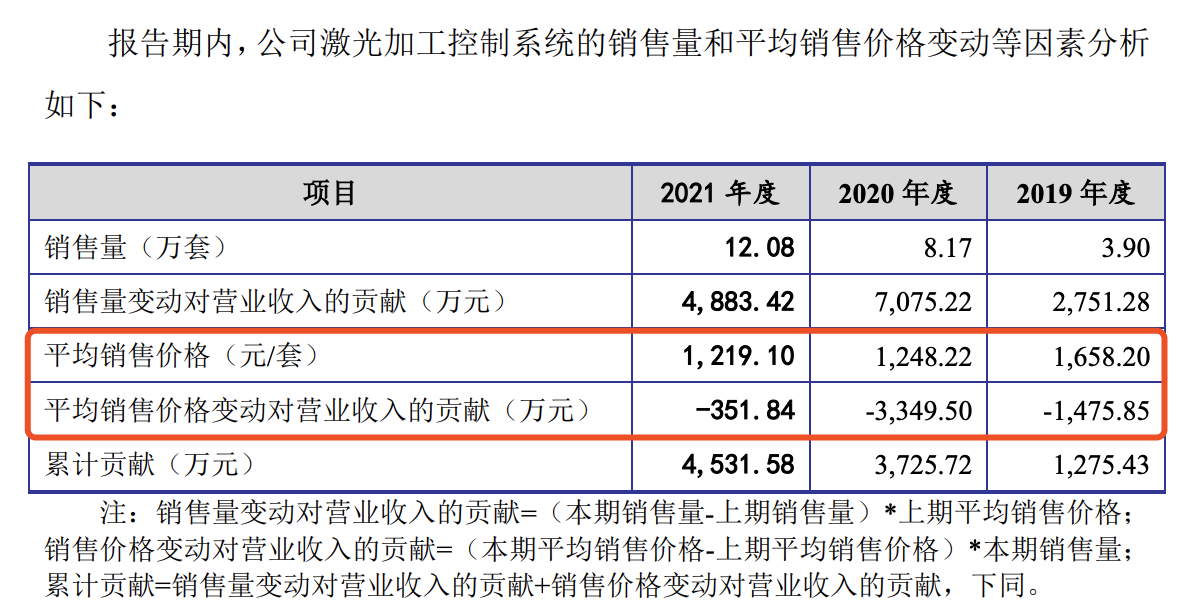

事实上,金橙子产品销量实现增长主要靠“降价”。据招股书披露,2019年至2021年,金橙子激光加工控制系统的平均销售价格分别为1658.2元/套、1248.22元/套、1219.1元/套,逐年下降;平均销售价格变动对营收的贡献分别为-1475.85万元、-3349.50万元、-351.84万元。激光精密加工设备的平均销售价格分别为7.13万元/台、7.35万元/台、5.48万元/台,平均销售价格变动对营收的贡献分别为-21.16万元、26.69万元、-508.03万元。

图片来源:金橙子招股书(上会稿)

“降价”策略下,金橙子的主营业务毛利率也逐年下滑。报告期各期,金橙子主营业务的毛利率分别为63.95%、61.34%、60.02%。

核心产品深陷盗版风波,盗版软件市占率超40%

财经网查阅相关资料发现,金橙子采取“降价”策略也与公司核心产品深陷盗版风波有关。

据了解,金橙子激光加工控制系统以激光振镜控制系统为主,激光振镜加工控制系统包括标准功能控制系统、中高端控制系统。报告期内,金橙子中高端控制系统销售占比分别为69.23%、58.46%、61.56%,标准功能控制系统的销售占比分别为30.77%、41.54%、38.44%,目前公司控制系统产品在高端应用领域销售占比仍然偏低。“受盗版软件产品低价销售影响,公司为了在市场竞争中获取一定份额,对标准功能控制系统产品采取较低的定价。”金橙子在首轮问询中如是回复。

金橙子激光加工控制系统核心系控制软件,近些年行业内存在较严重的盗版行为。由于下游设备厂商的行业集中度较低,且工业软件往往无需联网使用而导致难以识别盗版,导致行业打击盗版成本较高、难度较大。在科创板首轮问询中,金橙子曾回复称,激光振镜控制系统盗版产品侵占市场份额估测超过40%,甚至超过公司等专业系统供应商。金橙子还表示,若未来无法通过增强加密方式及法律手段遏制盗版行为,公司将面临激光振镜控制产品持续被盗版、合法权益持续被侵害的风险,甚至长期经营发展受到不利影响。

财经网注意到,裁判文书网2021年3月公布的一份刑事裁定书揭露了上述盗版软件的作案手法,但同时也暴露出金橙子核心技术存在轻易被破解风险。

(2020)粤03刑终2602号刑事裁定书显示,徐某富从2016年5月份开始,在未经金橙子授权的情况下,雇佣黄某国、石某考生产、销售侵犯金橙子公司“金橙子Ezcad设计加工软件V2.0”计算机软件著作权的打标控制卡。三人的具体分工为:徐某富负责找人破解金橙子公司的涉案软件,拷贝安装程序,并负责原材料的采购、销售和维修;石某考负责将破解的软件程序烧录至激光打标卡芯片中、组装、测试软件、包装以及发货;黄某国负责售后维修。法院判决显示,徐某富、黄某国、石某考等人被判处有期徒刑,并处罚金。

对于标准功能控制系统产品生产难度较低、盗版软件市场份额较大的情况,上市委要求金橙子说明公司激光加工控制系统产品技术先进性与技术壁垒的具体体现。

金橙子则解释称,激光加工控制系统的盗版一般是由盗版商强力破解软件的加密方案或保护手段,从而达到无偿使用或机械化复制、生产的目的。盗版行为的难易取决于加密方案或保护措施的加密级别,与软件自身的技术复杂性及技术含量并无直接关系;而在盗版过程中,盗版商并不能获取控制系统的源代码,因此无法通过盗版直接获取或掌握发行人的核心控制技术。盗版商选择承担重大法律风险进行盗版、而非自主开发,侧面体现出了控制系统自身的技术壁垒。

另一方面,产品屡遭盗版冲击也迫使金橙子增加了相关费用开支。招股书显示,2019年至2021年,金橙子咨询费分别为76.23万元、157.17万元和208.94万元,2020年、2021年有较大增长,主要系公司开展打击盗版软件活动支付法律服务费、上市相关费用增加所致。2020年,金橙子因打击盗版软件获得的侵权赔偿款为40万元。

销售转岗“充当”研发,科创属性遭连环问询

“外患”未解,“内忧”又生。在两轮问询中,上交所对于金橙子的科创属性接连发问。

在首轮问询中,关于科创属性,上交所要求金橙子说明激光加工控制系统制造技术难度与技术壁垒的体现;说明核心技术的主要应用环节,软件开发、电路设计及振镜驱动系统研发的技术难点,公司核心技术先进性的具体体现;结合公司主要产品应用领域、适配功率说明公司主要产品是否具有竞争优势;公司在所处行业的技术地位,是否具有比较优势和核心竞争能力。

在第二轮问询中,上交所再次要求金橙子说明激光加工控制系统产品技术先进性与技术壁垒的具体体现。

关于科创属性,金橙子在招股书中表示,公司2019年至2021年三年累计研发投入占累计营业收入的比例为13.46%;截至2021年末,公司研发人员98人,占员工总数的比例为37.26%,拥有形成主营业务收入的发明专利共6项;公司最近三年营业收入复合增长 率为48.14%,符合科创属性要求。

表面上看,金橙子确已满足科创板拟上市企业需满足的关于研发费用、研发人员、专利数量和营收增长等4项必要指标。但实际上,其科创属性存在“水分”。

与同行业可比公司相比,金橙子科创属性的“短板”明显凸显。招股书显示,报告期各期,金橙子研发投入分别为1436.84万元、1594.09万元和 2759.73万元,占营收的比重分别为15.55%、11.80%、13.61%,低于同行业可比上市公司均值的23.69%、22.22%、19.16%。专利方面,截至2021年末,金橙子同行业可比上市公司柏楚电子拥有专利97项,其中发明专利47项;维宏股份拥有专利155项,其中发明专利82项。而金橙子仅拥有19项专利,其中发明专利6项,差距较大。

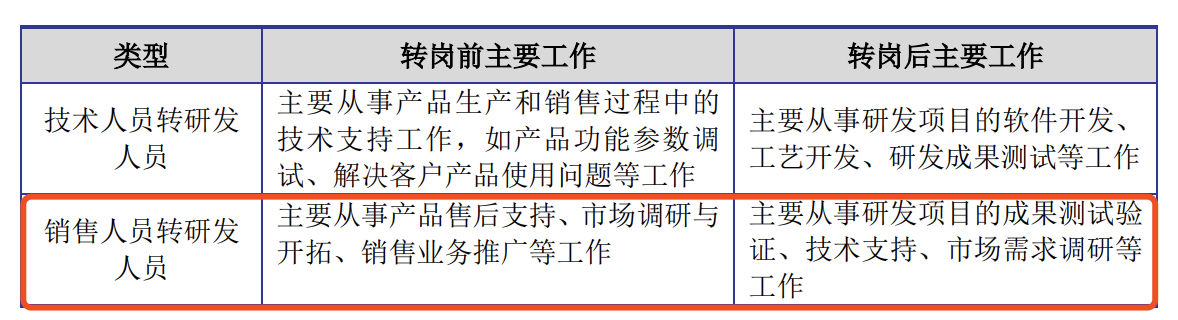

另外,财经网发现,金橙子部分研发人员原为销售员工。根据问询回复,2019年至2021年,金橙子研发辅助人员为8人、9人、10人;内部转岗的研发人员数量分别为5人、8人、9人。

从内部转岗情况来看,主要分为技术人员转研发人员和销售人员转研发人员两种类型。技术人员转岗前主要从事产品生产和销售过程中的技术支持工作,如产品功能参数调试、解决客户产品使用问题等工作,转岗后主要从事研发项目的软件开发、工艺开发、研发成果测试等工作;销售人员转岗前主要从事产品售后支持、市场调研与开拓、销售业务推广等工作,转岗后则主要从事研发项目的成果测试验证、技术支持、市场需求调研等工作。在2021年内部转岗的9人中,有5位转岗前为销售工程师。

图片来源:金橙子二轮问询回复函

值得一提的是,2021年上半年,金橙子在对既有激光振镜控制产品进行升级迭代的基础上,布局并推出激光伺服控制系统,该系统目前尚处于市场开拓阶段。但在激光伺服控制领域,目前国内已由柏楚电子、维宏股份等公司占据主要市场份额并形成较强先发优势。金橙子称,公司进入激光伺服控制系统领域时间相对较短,与上述企业在激光切割技术和工艺积累等方面相比存在一定差距。