排队近一年后,胜通能源股份有限公司(下称“胜通能源”)将于6月2日在深交所主板首发上会。本次拟募集金额约5.08亿元,用于“综合物流园建设项目”、“物流信息化系统建设项目”。

值得注意的是,与胜通能源所属同一行业的九丰能源(605090.SH)于去年5月在上交所主板上市,但受到LNG价格波动影响,该公司上市当年净利润即出现下滑。反观胜通能源报告期内业绩也出现较大波动,毛利率坐上“过山车”。

此外,公司与其第一大供应商共同设立合营企业,持股65%却未拥有控制权,且与之进行频繁的关联销售与关联采购,而这也引起交易所的关注。

供应商高度集中,与第一供应商设立合营企业

招股书显示,胜通能源的主营业务为LNG的采购、运输、销售以及原油、普货的运输服务。LNG为液化天然气,LNG销售为公司主要收入来源,同时,公司对LNG的采购成本也占到主营业务成本的9成以上。

目前,国内LNG市场供应渠道以三大石油公司为主。胜通能源表示,为保障货源稳定和采购价格优势,公司与中海油、中石化等主要供应商建立了长期的合作关系,报告期内公司向前五大供应商合计采购金额占当期采购总额的比例分别为82.90%、81.48%、84.83%和 85.87%,占比较高。

而这一比例远超行业平均水平。据披露,2018-2020年,同行业可比公司前五大供应商采购金额占比均值为52.95%、43.17%、39.49%。其中,与公司LNG业务特点及业务模式接近的恒通股份(603223.SH)前五大供应商采购金额占比分别为57.82%、59.00%、58.13%。

图片来源:胜通能源招股书

具体来看,报告期内,中海油气电占均位列胜通能源第一大供应商,除2019年对其采购额为31.74%外,报告期内公司对其采购额占比均超过50%。

此外,2018年1月,胜通能源与与中海石油气电集团瀚海能源投资有限公司(下称“瀚海能源”)共同成立珠海海胜能源有限公司(下称“珠海海胜”),珠海海胜注册资本为6000万元,胜通能源与中海油气电分别出资3900万元、2100万元,持股比例分别为65%、35%。

值得一提的是,在于中海油气电合作的过程中,尽管胜通能源持股比例达65%,公司实控人之一张伟任珠海海胜董事长,且可公司推荐3名董事及部分管理人员,但瀚海能源对股东会任何决议的一票否决权、对董事会任何决议的一票否决权等,因此,胜通能源认为公司和瀚海能源均无法单独控制珠海海胜,认为珠海海胜为公司的合营企业。

对此,深交所在反馈意见中要求公司说明认为珠海海胜系合营企业的原因,是否存在公司僵局,请说明上述治理结构设置的背景与原因,并请结合珠海海胜的业绩情况,说明其是否为发行人的重要子公司,发行人对于珠海海胜的决策影响力能否与该公司在发行人体系内的地位相匹配。

除了“合营企业”的认定被交易所质疑,胜通能源与之存在较多关联采购、关联交易的必要性也遭到质疑。

2019-2021年上半年,珠海海胜分别位列公司第三、第二大供应商,采购占比分别为16.56%、20.12%、15.85%。

除了向珠海海胜采购LNG外,报告期内,胜通能源还为其提供运输服务及LNG销售。2019-2021年上半年,关联交易金额分别为204.69万元、2108.53万元、2011.62万元。

对此,交易所要求公司说明并披露与中海油气电合作设立珠海海胜的背景和原因,结合与珠海海胜的交易与公司相应业务发生额的占比情况,与珠海海胜发生关联交易的背景及必要性、合理性,以及相关交易的定价是否公允,是否存在利益输送的情况。

毛利率波动明显,定价采购存风险

目前,LNG销售业务是胜通能源最主要收入来源,利润主要来自LNG销售和采购的价差,因此LNG价格波动对胜通能源盈利水平影响较大。

从财务数据来看,胜通能源的业绩表现并不稳定。2019-2021年上半年,公司分别实现营收28.32亿元、30.37亿元、35.98亿元、22.85亿元;归母净利润0.39亿元、0.23亿元、1.12亿元、1.04亿元。其中,2019年,胜通能源在营收增长7.26%的情况下,净利润同比下滑40.64%。

毛利率方面,2018-2021年上上半年,公司综合毛利率分别为2.98%、1.44%、5.17%和6.17%,LNG销售业务毛利率分别为1.75%、0.94%、3.92%、5.73%。同期同行可比公司九丰能源LNG销售业务毛利率分别为12.71%、16.69%、21.56%、9.87%;恒通股份LNG销售业务毛利率分别为1.95%、1.59%、4.68%、4.72%。

图片来源:胜通能源招股书

对此,深交所在反馈意见中,要求公司分别说明LNG销售业务、运输业务单位销售价格和成本的变化情况及原因,并量化分析报告期内单位毛利的变化情况,及其对毛利率的影响,说明报告期内大幅波动的合理性,是否符合行业特征。

胜通能源表示,2019年度受多重因素影响,国内LNG需求增速放缓,市场供应量大于需求量,行业内主要企业LNG业务毛利率处于较低水平。

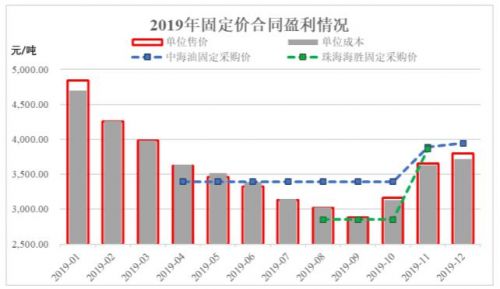

除了受市场供需导致LNG购销差价减少外,固定价采购也对公司的采购成本有较大影响。据招股书,公司部分LNG采取固定价格采购方式,即根据LNG市场行情的研判,结合公司年度计划和LNG价格走势,适时进行LNG固定价格采购,对未来一段时间内采购的LNG数量及价格进行提前锁定。

2019年4月,胜通能源与中海油气电、珠海海胜分别签订固定价采购合同,约定2019年4月至2020年3月期间以固定价格采购天然气13.176万吨,在2019年4月至10月、11 月至12月、2020年1月至3月固定含税费采购价格分别为3700元/吨、4300元/吨、4000元/吨;随后公司又约定了2019年8月至11月期间以固定价格采购天然气2.01万吨。

图片来源:胜通能源招股书

但随后LNG市场价格持续下行,固定采购价格高于LNG销售市场价格,尽管中海油气电给予了一定优惠,但仍导致固定价格采购业务出现亏损。同时,胜通能源提示称,由于LNG销售价格受诸多因素综合影响,若LNG市场价格出现难以预计的波动,公司固定价采购业务可能面临亏损的风险。

实控人家族持股100%,涉5起交通事故

胜通能源控股股东为魏吉胜,实际控制人为魏吉胜、张伟、魏红越,三人通过直接间接控制胜通能源100%股权%。其中,魏红越系魏吉胜之女,魏红越和张伟系夫妻关系,家族色彩浓厚。

对于股权较为集中的问题,招股书在风险因素里提到,本次发行后,虽然实际控制人直接和间接的持股比例有所下降,但仍处于控制地位。尽管公司已建立了规范的公司治理架构,制定了与公司治理、内部控制相关的各项制度,但公司实际控制人仍可能通过其控股地位,对公司的经营决策、人事安排、投资计划、利润分配等重大事项实施不当控制,从而对公司其他中小股东的利益产生不利影响。

值得注意的是,胜通能源在内控管理方面尚存在疏漏,报告期内曾出现5次交通事故,致5人死亡。

胜通能源主要依靠自有车辆开展LNG业务及道路运输业务,对车辆运输安全有较高的要求。胜通能源亦在风险因素中提示,如果公司未来发生重大交通安全事故并负有主要责任,将面临赔偿损失或受到处罚的风险,进而对公司的经营和声誉造成不利影响。

据招股书披露,在日常经营过程中,公司存在车辆违章违规而受到处罚的情况。此外,报告期内共发生五起致人死亡且负有责任的事故,造成4人受伤。

报告期内,胜通能源对各事故进展情况预计要发生的赔偿金额确认预计负债。财务数据显示,预计负债中交通师傅赔偿款分别为141.17万元、129.12万元、178.86万元、190.15万元,整体呈上升趋势。