9月27日,润本生物技术股份有限公司(以下简称“润本股份”或“公司”)正式启动网上网下申购,申购代码“732193”,拟公开发行不超过6069.00万股A股股票,发行价格17.38元/股,发行市盈率45.56倍,公司不日就将正式登陆上交所主板上市。

本次IPO,润本股份拟将募得资金净额全部用于“黄埔工厂研发及产业化项目”、“渠道建设与品牌推广项目”、“信息系统升级建设项目”以及补充流动资金。

驱蚊与个护双轮驱动

优质国货品牌深入人心

据招股书介绍,润本品牌成立于2006年,公司主要从事驱蚊类、个人护理类产品的研发、生产和销售,目前公司已形成驱蚊产品、婴童护理产品、精油产品三大核心产品系列,“润本”品牌也快速成长为优质国货的知名品牌。

公司驱蚊系列产品主要包括电热蚊香液、蓝牙智能加热器套装及驱蚊喷雾等温和、环保类新型驱蚊产品。婴童护理系列产品细分产品较为丰富,包含小桃喜透润保湿霜、婴儿舒缓霜、婴儿滋润防皴霜、小黄柚倍护润肤乳、婴儿爽身露、婴儿润唇膏、儿童洁面泡泡、紫草舒缓膏、润本叮叮舒缓走珠冰露、婴童手口湿巾等众多产品。

润本股份坚持以产品质量为企业发展之根基,在研发、生产、销售、售后服务等多环节,公司均进行了严格管控。研发方面,公司持续引进高端技术人才,不断提高产品研发能力,努力提升包括稳定性、功效性在内的各项产品性能;原料方面,公司与罗伯特、德之馨、扬农化工、道达尔、默克等国内外知名原料企业合作,严格控制原材料质量,从源头确保产品品质;售前生产和售后服务方面,公司坚持精细化管理,利用信息化管理系统对生产过程、成品管理、销售管理、风险信息管理、产品召回等多个环节进行有效记录,确保各环节产品信息的可追溯性,严把生产质量关。

值得一提的,截至2023年2月28日,公司已经取得境内有效专利71项,其中9项为发明专利,9项为实用新型专利,53项为外观设计专利;在学术周刊发表论文2篇;参与制定 1 项化妆品原料的团体标准制定以及 2 项化妆品测定方法的团体标准制定。公司研发转化生产的两款产品(沐浴露、洗发沐浴露),获得了广州市黄埔区质量强区专项资金“采用国际标准产品认可”资助奖励。

润本股份以驱蚊产品作为市场切入点,迅速拓展至更为广阔的个人护理市场,不断夯实以品质为前提、以用户为中心的品牌基石,不断深化、更新品牌的文化内涵和价值主张,不断丰富“润本”品牌的产品品类,获取细分领域的差异化竞争优势。产品覆盖居家生活、出游踏青、四季护肤、沐浴清洁等多元应用场景,建立了一个庞大、忠诚且持续增长的客户群体,优质的国货品牌形象深入人心。

形成以线上渠道为驱动的全渠道销售网络

市占率行业领先

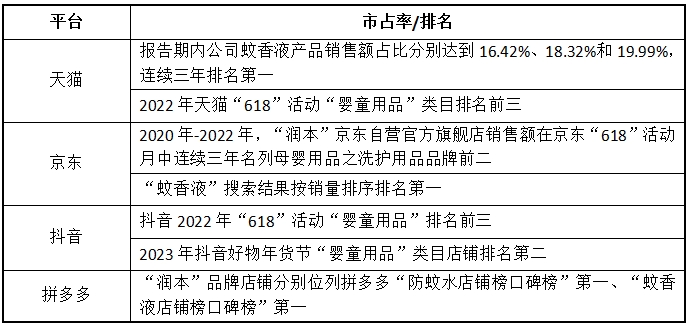

成立之初,润本股份便将渠道目标定位到线上电商市场。截至目前,润本股份已完成包括天猫、京东、拼多多等在内的主流第三方电商平台布局,并拓展至抖音、唯品会、小红书等渠道,占据主流线上流量入口,有效实现公司产品对各类消费群体的深度覆盖。据招股书披露,报告期(2020年至2022年)内,公司“润本”品牌蚊香液在天猫平台市场占有率连续三年排名第一。在京东平台,根据京东官方统计数据,2020-2022年,“润本”京东自营官方旗舰店销售额在京东“618”活动月中连续三年名列母婴用品之洗护用品品牌前二。在抖音和拼多多,公司也居于同类品牌头部。

来源:润本股份招股书

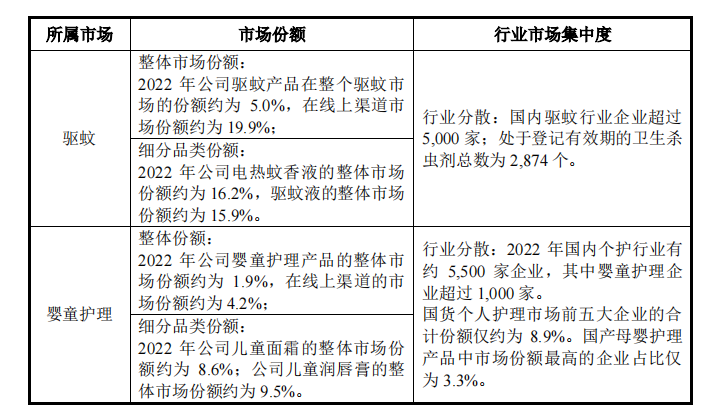

市占率方面,根据灼识咨询数据,2022年润本股份驱蚊产品在整个线上渠道的市场占有率约为19.9%、婴童护理产品在整个线上渠道的市场占有率约为4.2%。在驱蚊领域,公司整体市场份额位于行业头部行列;在婴童护理领域,公司主打“大品牌、小品类”策略,不断丰富产品矩阵,市占率也保持在较高位置。

来源:润本股份招股书

得益于线上渠道的巨大成功,2019-2022年,润本股份天猫平台直营店铺销售收入金额由1.48亿元增长至3.00亿元,年均复合增长率达到26.57%,天猫、京东平台直营店铺的年购买用户数也由2019年537.95万人增至2022年1041.22万人,年复合增长率24.62%。此外,公司在抖音渠道的总销售金额也从2020年的141.03万元增长至2022年的1.58亿元,增速迅猛。

稳固线上渠道优势的同时,润本股份也在积极布局线下渠道。公司不断建设社区团购等线下销售渠道,积极与全国知名连锁商超、便利店、百货商店建立合作关系,进一步加快市场渗透。截至最新,公司非平台经销商已覆盖全国30多个省(市、自治区),驱蚊类、个人护理类产品已渗透至部分商超、便利店等线下渠道。未来,公司将在巩固现有营销渠道的基础上,持续拓展公司产品销售的辐射区域,积极打造全渠道销售网络,强化产品销售渠道的深度和广度,为消费者提供更多元、更优质的购物体验。

业绩增长亮眼

募资扩产打破瓶颈,未来前景可期

近年来,受益于线上快速发展,润本品牌知名度持续扩散,与此同时,公司积极推陈出新,不断丰富产品矩阵,公司营收和净利增长亮眼。报告期内,润本股份营业收入分别为4.43亿元、5.82亿元和8.56亿元,年均复合增长率达到39.04%;净利润分别为9471.21万元、1.21亿元和1.60亿元,年均复合增长率29.99%。此外,公司2023年上半年营业收入5.79亿元,同比增长31.93%;归母净利润1.19亿元,同比增长57.76%。

对于业绩持续增长,润本股份表示,主要原因是公司所处行业发展较快、市场潜力大;电子商务快速发展,消费者网购意愿提升,线上渠道销售逐步增长;公司品牌知名度高、市场排名居前,且公司注重产品开发,不断推陈出新。

事实上,从细分赛道来看,近年来驱蚊和母婴护理行业增速显著,未来或仍将以较高增速继续扩张。

在驱蚊领域,根据灼识咨询数据,我国驱蚊市场规模(狭义的驱蚊,不包含杀虫)由2017年的51.81亿元增至2022年的74.59亿元,年均复合增长率约为7.56%,预计2027年市场规模可达101.70亿元。另外,新型驱蚊产品2017年至2022年的市场规模年均复合增长率约为12.84%。

个人护理市场,根据灼识咨询数据,2019年中国个人护理市场规模增长至人民币4,587亿元,远超2015年的3,058亿元,年复合增长率10.7%,并预计增长至2024年的7,014亿元,年复合增长率8.9%。在婴童护理细分市场,根据灼识咨询数据,2022年市场规模约为297.11亿元,其中线上市场规模130.94亿元,占整个市场的比例约为44.07%,线上渠道已经具备较大市场规模且呈逐年上升趋势;2017年-2022年,线上渠道的年均复合增长率约为25.08%。此外灼识咨询预计,婴童护理行业线上市场规模2022年至2027年预计仍将保持超过20%的高速增长,远高于线下渠道增速。

就润本股份而言,报告期内,公司产能利用率分别已达到95.24%、95.87%和81.55%,处于相对高的位置。为保证对产品品质的把控能力以及供应链的响应速度,公司亟需进一步扩大自产产能,同时加快引进优质人才和先进生产技术,以提升公司市场占有率和市场竞争力。

本次IPO,润本股份募得资金净额拟将全部用于公司的募投项目建设及募投项目业务发展所需的流动资金。

其中,黄埔工厂研发及产业化项目拟新建生产车间、研发中心及配套基础设施、并购置先进的自动化生产及研发设备和配备充足的生产及研发人员。项目建成后,主要将新增公司个人护理类产品的产能,预计达产年将新增产能6720.00万件,预计年营业收入7.61亿元。

渠道建设与品牌推广项目拟用于公司渠道建设及“润本”品牌推广,公司将通过开展线上平台推广和线下营销活动等方式进行渠道建设,拓展公司产品销售的辐射区域,通过广告投放、新媒体、明星代言及品牌策略咨询等方式实现品牌推广,提升公司品牌知名度和影响力,进一步提升公司产品的市场占有率,为公司业务的快速发展提供支持。

信息系统升级建设项目则有助于公司顺应行业信息化、数据化发展趋势,提升公司信息化、数字化运营水平,提高公司的运营效率和综合服务能力,从而进一步提升公司的市场竞争力。

未来,润本股份将以本次公开发行股票并上市为契机,通过募投项目建设,依托公司优质的产品质量、多年的线上渠道经验积累及“润本”品牌的市场知名度,不断强化营销能力、拓宽销售渠道、丰富产品矩阵,实现多平台、多渠道、多品类快速发展。此外,公司还将顺应市场导向,积极拓展海外市场,传播中国品牌的独特价值和形象,培育和建设有国际竞争力的中国品牌。

免责声明:此文内容为本网站刊发或转载企业宣传资讯,仅代表作者个人观点,与本网无关。文章不构成投资建议,仅供读者参考,并请自行核实相关内容。